Por The Footnotes Analyst – Las utilidades de la compañía de seguros y la prima de iliquidez

Documento original: Insurance company profit and the illiquidity premium [12/11/2024]

Las utilidades de las compañías de seguros que reportan según los IFRS son afectadas por tres tasas de retorno – la tasa de fijación del precio del pasivo, el retorno proveniente de las inversiones, y la tasa de descuento del IFRS 17. Las primeras dos ampliamente determinan la magnitud de la utilidad agregada; la última principalmente afecta la oportunidad del reconocimiento de la utilidad y su clasificación como resultado del servicio o como resultado financiero neto.

Nosotros usamos un modelo interactivo para explicar cómo las tasas de interés determinan los resultados reportados de las compañías de seguros. El componente iliquidez de la tasa de descuento del IFRS 17 es subjetivo, es probable que varíe según la compañía, y juega un rol clave en cómo las compañías de seguro son valuadas.

Uno de los beneficios clave del reciente cambio a la contabilidad de seguros luego de la implementación del IFRS 17[1] es el nuevo análisis de la ‘fuente de las ganancias’. En utilidades y pérdidas, la utilidad operacional es desagregada entre la utilidad proveniente del servicio de seguro y la utilidad proveniente de la distribución entre el retorno sobre las inversiones y el gasto por intereses del pasivo de seguros. Cada uno tiene diferentes características de riesgo y persistencia[2], y es probable que ellas sean valuadas de manera diferente por los inversionistas. Según la contabilidad anterior-al-IFRS 17 (y según los actuales US GAAP) no había tal análisis.

- Resultado del servicio de seguro: Es la diferencia entre los ingresos del contrato de seguros y los reclamos y gastos que surgen de esos contratos. También incluye las pérdidas por contratos onerosos[3]. El resultado del servicio de cada período es principalmente la liberación de la utilidad no-ganada, la cual en el día 1 es la diferencia entre el valor presente de las primas esperadas, y el valor presente del pronóstico de los reclamos y gastos. Esta utilidad no-ganada comprende un ajuste del riesgo, con el saldo denominado el margen de servicio contractual [contractual service margin (CSM)].

- Resultado financiero neto del seguro: Son los ingresos por inversión ganados en los activos adquiridos por la inversión de las primas de seguro recibidas menos el gasto financiero del seguro debido a la reversión del descuento aplicado en la medición del pasivo de seguro. Además de estos ingresos ‘dispersos’ que surgen de los activos que respaldan los pasivos de seguros, el resultado financiero neto también incluye los ingresos de inversión en el superávit de inversiones que proporciona a la compañía de seguros un colchón de capital.

La tasa de descuento aplicada a los flujos de efectivo del contrato de seguros cuando inicialmente se determina el CSM, es un supuesto clave en la contabilidad del IFRS 17. Su principal influencia es la fuente del análisis de las ganancias.

La tasa de descuento más alta del IFRS 17 incrementa el resultado del servicio, pero reduce el resultado financiero neto

Observe en las descripciones anteriores de las dos fuentes de ganancias que la tasa de descuento afecta ambos componentes, pero en la dirección opuesta. Para el resultado de servicio, una tasa de descuento más alta reduje el valor presente de los futuros reclamos y gastos, lo cual (a causa de que son pagadas luego que las primas son recibidas) incrementa el CSM. Una tasa de descuento del IFRS 17 más alta significa un resultado de servicio más alto. Sin embargo, una tasa más alta también resulta en una mayor acumulación de intereses por el pasivo de seguros, lo cual reduce la dispersión entre el retorno de inversión y el costo por intereses. Por consiguiente, una tasa de descuento más alta da un resultado financiero neto más bajo.

La tasa de descuento del IFRS 17 no afecta de manera directa[4] la utilidad total (la utilidad agregada durante toda la vida de los contratos de seguro) que surgen de un negocio de seguros – esta es simplemente el efectivo recibido (primas e ingresos por inversión) menos el efectivo pagado (reclamos y gastos). La utilidad agregada total de un asegurador (antes de otros gastos e ingresos) es determinada por la denominada tasa de fijación del precio del contrato de seguro, la tasa interna de retorno de los flujos de efectivo del contrato de seguros, y el retorno sobre las inversiones. Sin embargo, la tasa de descuento del IFRS 17 es crucial en la determinación e la división de esa utilidad agregada; adicionalmente, afecta cuándo la utilidad es reconocida, especialmente si los contratos son onerosos.

El siguiente modelo ilustra lo que arriba describimos. El modelo muestra los efectos, en el estado financiero, de un portafolio de contratos a nivel de anualidad suscritos a comienzos del año 1, es decir, una sola cohorte anual. Los pagos de la anualidad comienzan en el año 1 a 100 y declinan con base en la programación de mortalidad asumida durante 30 años.

Los principales inputs del modelo son las siguientes tres tasas de interés:

- Tasa de fijación del precio: La tasa implícita en la prima cargada por el asegurador. La prima inicial recibida en el modelo es derivada mediante descontar la programación de los pagos de la anualidad (que están fijados en el modelo) a esta tasa de input. Una tasa más baja significa una prima inicial más alta.

- Retorno de la inversión: Los ingresos derivados de los activos de inversión. esta tasa no impacta el resultado del servicio o la acumulación de intereses por el pasivo de seguro.

- Tasa de descuento del IFRS 17: La tasa usada para medir los efectos, en el estado financiero, de los contratos de seguro. Principalmente afecta el valor presente de los futuros flujos de efectivo esperados y los componentes del margen de servicio contractual del pasivo de seguro.

Cada tasa de input es expresada como una prima (o posiblemente como descuento en el caso de la tasa de fijación del precio) sobre un input de la tasa libre de riesgo de liquidez.

En el modelo también incluimos un ajuste del riesgo. Es la cantidad cargada por el asegurador por el riesgo no-financiero. Es similar al CSM en cuanto forma un componente del resultado de servicio, excepto que es liberado a utilidad y pérdida con base en la liberación del riesgo de seguro, más que basado en la prestación de servicios de seguro.

El modelo es interactivo – intente cambiar cada uno de esos inputs para ver cómo los resultados varían.

Claramente el modelo es simplificado. En particular, el curso de las anualidades no consideramos ningunos cambios a los supuestos. Los estados financieros presentados, por lo tanto, son los resultados pronosticados, asumiendo que los resultados reales (tales como mortalidad y retornos sobre inversión) son los mismos que los supuestos iniciales. Ninguna de nuestras simplificaciones afecta la validez del análisis o el mensaje que tenemos para los inversionistas. Además, si bien usamos contratos de anualidad para ilustrar, los mismos efectos aplican a todos los contratos de seguro, si bien en grados variantes.

DESCARGUE EL MODELO EN: https://www.footnotesanalyst.com/insurance-company-profit-and-the-illiquidity-premium/

Entendiendo los outputs del modelo

Los estados financieros cubren solo años seleccionados – todos los 30 años pueden ser vistos en la hoja de ‘datos’ que aparece en la versión descargable del modelo.

El balance general del día 1 muestra la prima recibida que es invertida en activos financieros, y un pasivo por seguro equivalente que es dividido entre el valor presente de los reclamos esperados (pagos de anualidades), un ajuste del riesgo, y una cifra residual de balance del margen de servicio contractual [contractual service margin (CSM)]. Tanto el ajuste del riesgo como el CSM representan utilidad no-ganada y son reconocidos en utilidad y pérdida durante la vida de los contratos. Nosotros asumimos que el ajuste del riesgo es un porcentaje simple del valor presente de los reclamos pendientes – en la práctica se aplican varias técnicas.

Las pérdidas de contrato oneroso debidas a CSM negativo son reconocidas inmediatamente

Un CSM negativo señala que la cohorte de contratos es ‘onerosa’, con una pérdida inmediata incluida en el estado de utilidad y pérdida del año 1. El saldo del ‘día 1’ se muestra antes que esta pérdida sea reconocida. Si la cohorte de contratos de seguro es onerosa, asumimos que activos adicionales son transferidos desde el capital de manera que los activos que se muestren en el balance general respalden plenamente el pasivo de seguro.

La utilidad reconocida en un período se asume que es inmediatamente distribuida (o re-designada como respaldo del capital de los accionistas) de manera tal que los activos de inversión vinculados a este portafolio siempre sean iguales al pasivo por seguro. Esto asegura que cualquier retorno de inversión neto contenido en utilidad y pérdida es solamente la distribución entre el retorno sobre inversión y el gasto financiero por el pasivo por seguro.

Los estados financieros restantes muestran la liquidación de activos y pasivos, y el impacto resultante en utilidad y pérdida.

- Los activos de inversión producen los ingresos de inversión reconocidos en utilidad y pérdida. La cantidad del balance general declina en la medida en que los activos son vendidos para pagar reclamos y cuando cualquier utilidad es ‘distribuida’.

- El valor presente de los flujos de efectivo por seguros (también denominado el mejor estimado del pasivo) es acrecentado a la tasa de descuento del IFRS 17 y es reducido en cada período cuando los reclamos son liquidados.

- El ajuste del riesgo es acrecentado[5] cada año, y la reducción es reconocida en utilidad y pérdida.

- El margen de servicio contractual también es acrecentado cada año y asignado a utilidad y pérdida con base en la cantidad de la cobertura de seguro proporcionada cada año (las ‘unidades de cobertura’). Observe que la utilidad agregada reconocida en utilidad y pérdida es más alta que el CSM inicial y el ajuste del riesgo del día 1 debido al valor del dinero en el tiempo del acrecentamiento.

El flujo de efectivo acumulado que surge de los contratos de seguro (y los activos financieros de respaldo) siempre tiene que ser el mismo cuando la utilidad agregada es reconocida. Esencialmente, la contabilidad del IFRS 17 especifica cuándo esta cantidad agregada es reconocida, y cómo es presentada, en utilidad y pérdida.

Claramente, la tasa de descuento del IFRS 17 es un orientador importante de la contabilidad que describimos, ¿pero qué exactamente el IFRS 17 dice que es, y qué tanta flexibilidad tienen las compañías cuando la seleccionan?

La tasa de descuento del IFRS 17 y sus implicaciones

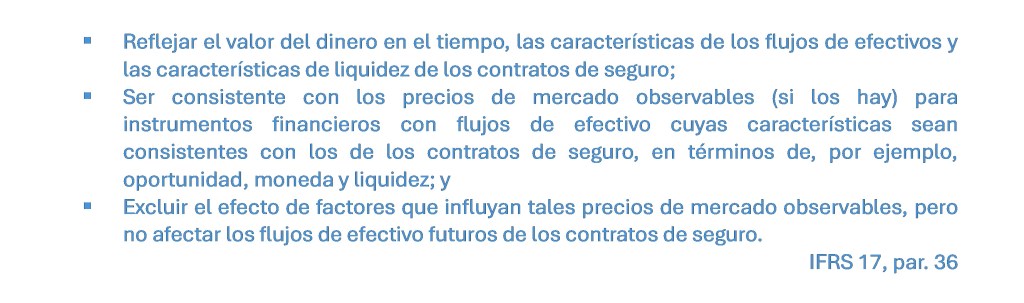

El IFRS 17 dice que la tasa de descuento aplicada en la medición del valor presente de los flujos de efectivo de seguro debe:

Para los flujos de efectivo de seguros que no estén vinculados a activos subyacentes[6] (tales como pagos a los tomadores de póliza de contratos de anualidad) la tasa de descuento tiene que ser una tasa libre-de-riesgo de la duración y moneda apropiadas, ajustada para reflejar las características de la liquidez del pasivo.

La liquidez de un pasivo se refiere al potencial para que los flujos de efectivo del pasivo ocurran antes (o después) de lo esperado, tal como mediante subrogaciones. Si este es el caso, el asegurador necesitaría tener más activos líquidos. Sin embargo, si el cronograma de los pagos de efectivo ampliamente está predeterminado (si bien sujeto a riesgo de seguro, tal como longevidad) el asegurador puede de manera segura tener más activos ilíquidos y capturar la prima de iliquidez en los retornos sobre esos activos.

A diferencia de nuestro modelo simplificado que aparece arriba, en la práctica, las tasas de descuento serán una curva de rendimiento, no una sola tasa. Determinar la curva de rendimiento libre-de-riesgo de iliquidez no es fácil. Incluso la tasa libre-de-riesgo de liquidez puede ser desafiante. La mayoría de los inversionistas están familiarizados con bonos del gobierno que proporcionan la base para las tasas libres-de-riesgo de liquidez, pero diferentes enfoques pueden ser usados al derivar la curva de rendimiento de un bono del gobierno. Una alternativa es usar la curva OIS (Overnight Index Swap) como una aproximación para las tasas libres-de-riesgo. La curva es más fácil de elaborar, si bien nosotros argumentaríamos que en las tasas OIS hay inherente un elemento de riesgo de crédito.

La prima de iliquidez es en gran medida no-observable y tiene que ser estimada

Sin embargo, la parte más desafiante de la tasa de descuento del IFRS 17 es la prima de iliquidez. Ésta no puede ser fácilmente observada en el mercado dado que hay pocas inversiones, si las hay, verdaderamente libres-de-riesgo, pero ilíquidas. El IFRS 17 permite dos enfoques.

- Una tasa libre-de-riesgo de iliquidez de abajo hacia arriba es simplemente la curva de rendimiento de liquidez con la adición de una prima asumida por iliquidez. Un enfoque que hemos visto es basar esta prima en el rendimiento de bonos cubiertos[7], si bien ellos tampoco son plenamente libres de riesgo de inversión. La diferencia en el rendimiento de deuda listada y privada (asumiendo riesgo de inversión equivalente) también puede ser usada.

- Una tasa libre-de-riesgo de iliquidez de arriba hacia abajo es cuando la compañía comienza con el retorno esperado sobre el portafolio actual o de ‘referencia’ de activos que respaldan el pasivo por seguro, y ajusta esto para eliminar la prima inherente en ese retorno debida al riesgo de inversión. En el caso de inversiones en bonos, esto significa remover la prima que cubre los incumplimientos esperados y, adicionalmente, la prima que compensa a los inversionistas por el riesgo (variabilidad) de esos incumplimientos (algunas veces denominados incumplimientos inesperados).

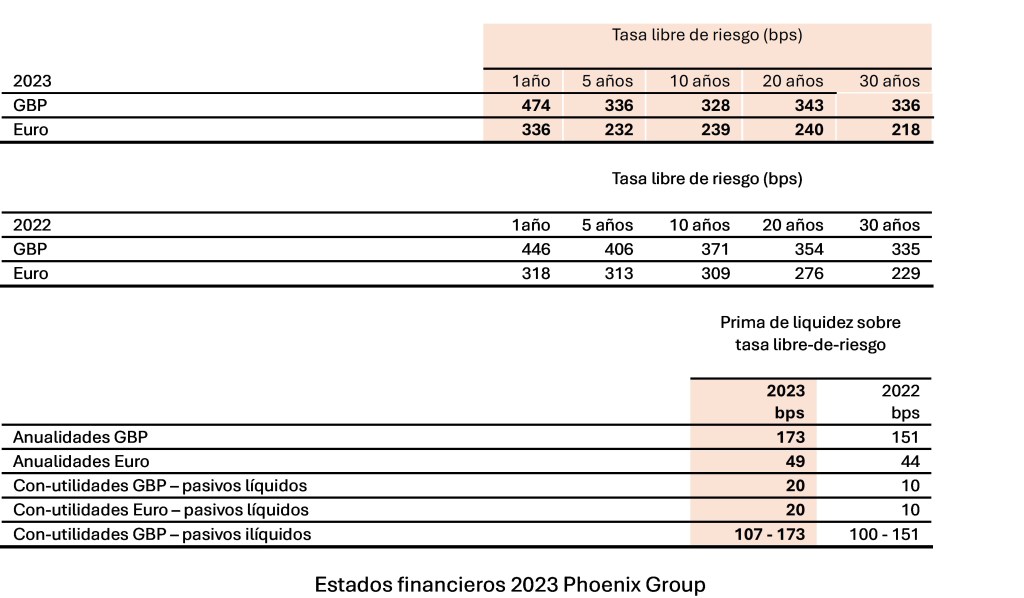

Los requerimientos de revelación de la tasa de descuento del IFRS 17 son bastante extensos y deben ayudar a los inversionistas a comparar los enfoques de diferentes compañías e investigar la razonabilidad de las tasas seleccionadas. El extracto que aparece adelante está tomado de los estados financieros del asegurador del Reino Unido Phoenix Group. La redacción de contratos de anualidad es una parte importante de su negocio, y ellos identifican por separado las tasas de descuento usadas (otras compañías pueden incluir las anualidades como parte de la revelación agregada para una unidad de negocios más amplia).

La compañía da una explicación útil y detallada de los enfoques usados, pero lo que realmente importa a los inversionistas es el resultado final y si es razonable y comparable.

Las tasas al contado libres-de-riesgo de liquidez que se muestran arriba casi coinciden exactamente las tasas OIS dadas por el Bank of England. Éstas son incrementadas por una prima de iliquidez del 1.73% para las anualidades del Reino Unido. Interesante, esto es significativamente más alto que el 0.49% aplicado a las anualidades denominadas en euros. Nosotros no sabemos por qué hay tal diferencia grande; podría ser una función del mercado para los bonos denominados en euros (los inversionistas, por alguna razón, demandan una prima más baja por iliquidez) o quizás porque las características de liquidez de los contratos de anualidad europeos difieren de su equivalente del Reino Unido.

¿La prima de iliquidez del IFRS 17 es realista y comparable?

Nosotros no somos expertos en la ciencia actuarial, pero la prima de iliquidez del 1.73% no nos parece alta. Si alguien puede decirnos cómo lograr un retorno garantizado en una inversión por encima de las tasas de OIS mediante simplemente renunciar a la liquidez, ¡probablemente nosotros la compraríamos para nuestro propio portafolio de pensión! No obstante, la prima de iliquidez usada por Phoenix es consistente con la usada por sus pares del Reino Unido y está aprobada por los auditores.

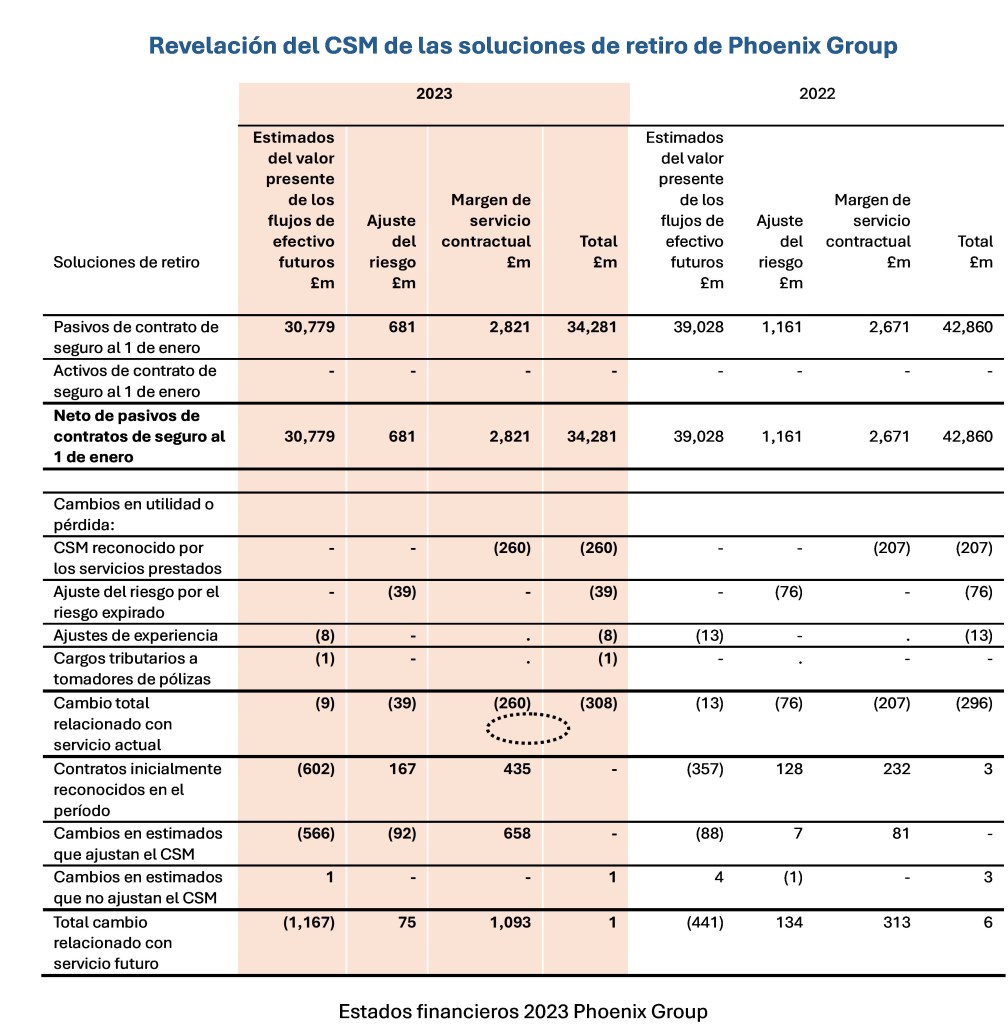

Las implicaciones de la prima de iliquidez en los términos de la rentabilidad de Phoenix pueden verse en sus revelaciones acerca de los nuevos contratos suscritos en el año. Los extractos que aparecen adelante muestran el impacto de los nuevos contratos en el CSM y los componentes del cálculo del valor presente relacionado.

La primera tabla que aparece adelante muestra parte de la revelación del avance para los contratos de seguro de ‘Soluciones de retiro’ (que nosotros pensamos es predominantemente en anualidades). La cifra de £435m es el CSM reconocido para los contratos nuevos suscritos en 2023, con un adicional £167m de utilidad en la forma de ajuste del riesgo. Esos serán reconocidos en utilidad y pérdida durante la vida de los contratos. El resultado del servicio para el período actual es principalmente la asignación del CSM y el ajuste del riesgo que surge de contratos suscritos y comprados en períodos anteriores – los £260m y £39m abajo.

(Esta es solo la primera parte de la tabla de avance – para toda la revelación vea la página 229 del reporte anual 2023 de Phoenix Group).

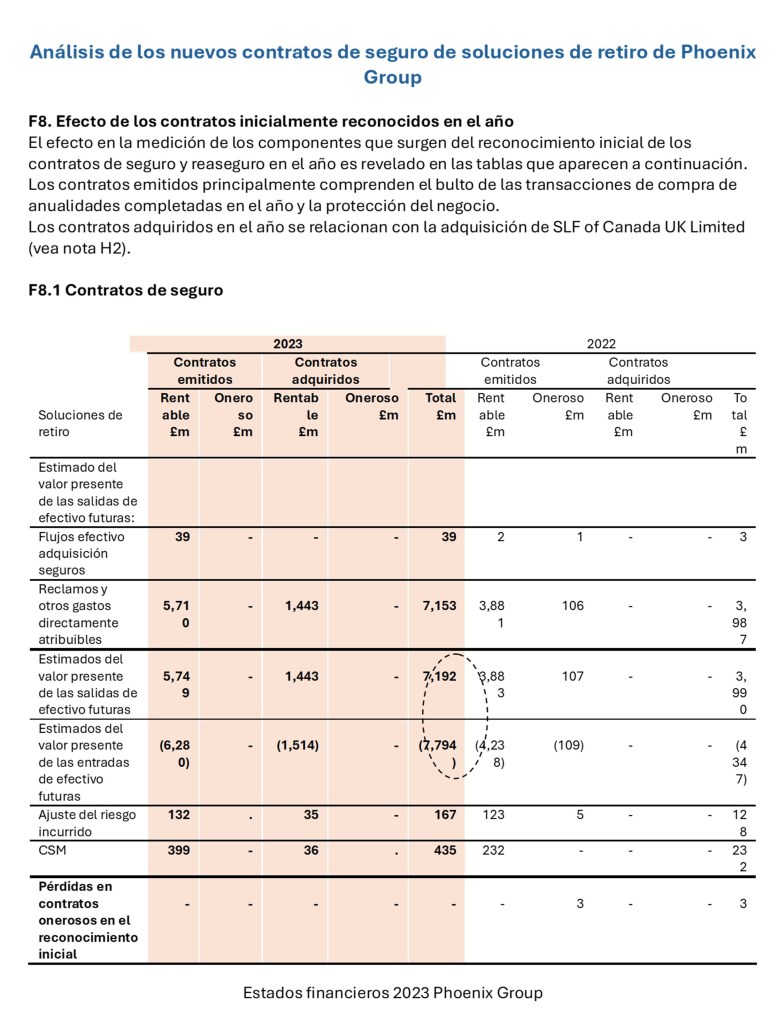

La segunda tabla muestra por separado el valor presente de los flujos de entrada de las primas (£7,794m) y el valor presente esperado de los flujos de salida de reclamos y gastos (£7,192m). La diferencia entre ellos es la suma del CSM y del ajuste del riesgo (£602m) – la utilidad total esperada no-ganada que surge de nuevos contratos suscritos en el período.

La ratio de CSM al valor presente de los flujos de entrada de primas por nuevos contratos es una medida importante de rentabilidad y un orientador clave del resultado del servicio futuro, y el resultado de servicio en relación con el resultado financiero neto. En el caso de Phoenix, el margen es 5.6% (435 / 7,794), o 7.7% si incluimos el ajuste del riesgo.

El margen relativamente pequeño ilustra qué tan importante es la tasa de descuento del IFRS 17 – si el PV de los flujos de salida por seguros se incrementaría en solo £435m, debido a la selección de una tasa de descuento más baja, el CSM sería reducido a cero. Nosotros no sabemos exactamente la duración de los flujos de salida de efectivo por seguros, pero, con base en nuestros supuestos y usando nuestro modelo que presentamos arriba, pensamos que si la prima de iliquidez fuera reducida desde 1.73% hasta 1.03%, el CSM por esos contratos habría sido cero y una reducción del 0.77% resultaría en una utilidad agregada cero – la combinación de CSM y ajuste del riesgo.

El ajuste del riesgo puede ser combinado con el CSM cuando se piense acerca de la rentabilidad del contrato de seguro. Sin embargo, el ajuste del riesgo puede tener un impacto importante en los resultados reportados si un contrato es oneroso, caso en el cual pérdidas tienen que ser reconocidas inmediatamente. Un contrato oneroso es definido como uno con CSM negativo, no una utilidad general negativa (CSM + ajuste del riesgo). En nuestro modelo, intente diferentes ajustes de riesgo e inputs del IFRS 17 para ver el efecto.

El modelo interactivo que presentamos arriba (cuando es descargado por primera vez) tiene inputs que nosotros pensamos son similares a las anualidades de Phoenix Group. Observe que nosotros mostramos un margen de 7.7% para que coincida con el margen revelado por Phoenix. Nuestro supuesto acerca del retorno sobre inversión es solamente una suposición dado que nosotros no tenemos datos algunos acerca de los activos que específicamente respaldan los contratos de anualidad. No obstante, pensamos que el modelo y los datos que se muestran es una descripción razonable de la economía de un negocio de anualidades, a pesar de las simplificaciones que hemos aplicado, incluyendo el supuesto de una curva de rendimiento plana.

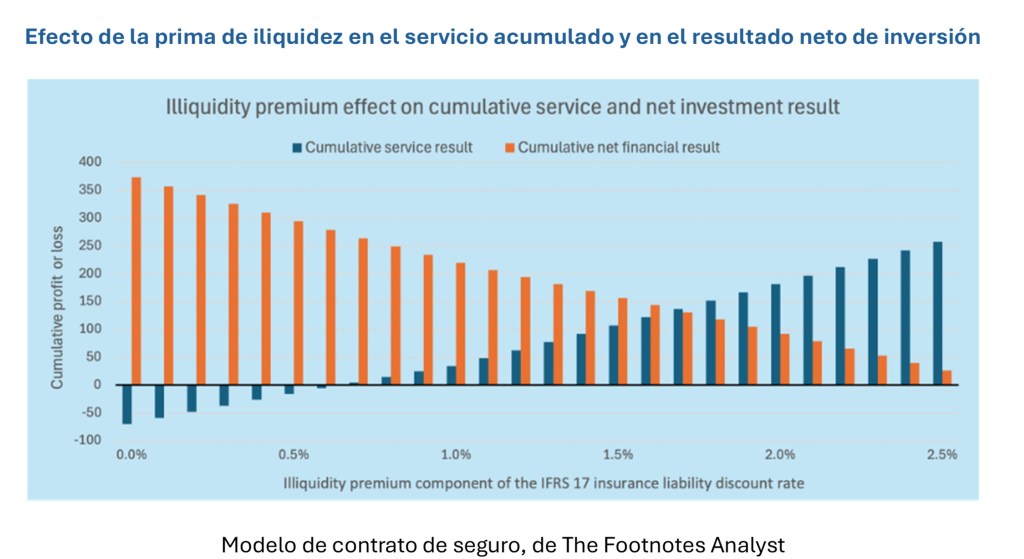

La segunda gráfica del modelo muestra la división de la utilidad operacional entre el resultado del servicio y el resultado financiero neto para una diferente prima de iliquidez asumida. Esto muestra qué tan sensible es la división ante el supuesto de la prima de iliquidez.

Clasificación de las utilidades y valuación de la compañía de seguros

Los aseguradores esencialmente tienen dos fuentes de utilidades: (1) suscribir contratos que tengan un valor presente neto positivo (el CSM más el ajuste del riesgo); y (2) invertir las primas para generar una distribución entre los ingresos por inversión y el costo por intereses del pasivo de seguros. Cada fuente de utilidades tiene diferentes características en términos de riesgo y persistencia y, por consiguiente, puede ser evaluada de manera diferente.

El resultado del servicio es similar a la utilidad operacional de cualquier otro sector y está orientado por la eficiencia y el poder de fijación de precio de la compañía. En nuestro modelo, seleccione una ‘tasa de fijación de precio’ más baja (más baja porque este es el costo del pasivo) y vea cómo esto incrementa la prima cargada y el CSM resultante. Un resultado de servicio más alto puede muy bien ser persistente y, con una franquicia fuerte, puede ser de relativamente riesgo bajo.

El resultado financiero neto es muy diferente. Depende del retorno sobre las inversiones en relación con el costo del pasivo (el acrecentamiento de intereses). Un retorno más alto puede ser logrado de dos maneras: (1) habilidad superior de administración de la inversión para superar el desempeño del mercado; y/o (2) toma de riesgos. Ninguna de ellas sería vista como tan persistente o tan valiosa como el resultado del servicio.

El resultado financiero neto puede ser menos persistente, más riesgoso y por consiguiente menos valioso

Lograr retornos persistentemente superiores mediante mejor administración de la inversión es difícil (como muchos de ustedes lo sabrán muy bien). Tomar riesgo es quizás una manera más fácil para generar retornos de inversión (esperados) más altos. Sin embargo, lo que se gana en términos de retorno es perdido (presumiblemente todo) mediante el impacto del valor del riesgo adicional. Prestar para invertir en riesgo más alto, pero activos de retorno más alto, por sí mismo no crea valor – solo mire cómo el mercado fija el precio de los swaps de capital para ver esto en la práctica.

Tomar riesgo más alto se refleja en volatilidad más alta de la utilidad en las inversiones financieras. Sin embargo, las compañías pueden buscar minimizar la volatilidad aparente de sus resultados ya sea mediante seleccionar la opción OCI en el IFRS 17 o mediante medidas que no-son-PCGA – este es un tema que merece un artículo separado de Footnotes Analyst.

De acuerdo con nuestro punto de vista, los inversionistas deben aplicar un múltiplo más alto al resultado del servicio de seguro que al resultado financiero neto. Además, nosotros seríamos renuentes a aplicar cualquier tipo de múltiplo al resultado financiero neto derivado de pasivos de seguros y los relacionados activos de ‘respaldo’. Ciertamente hay valor en el superávit de activos tenidos (activos que respaldan el capital), pero presumiblemente poco o ningún valor adicional a partir del resultado financiero neto restante.

Por esto es por lo que esta diferencia en los efectos del valor de diferentes fuentes de utilidad que la contabilidad del IFRS 17 es tan útil para los inversionistas, pero también la razón por la cual los inversionistas deben escrutar la tasa de descuento del IFRS 17, y particularmente el componente más subjetivo de la prima de iliquidez. De acuerdo con nuestro punto de vista, los aseguradores tienen un incentivo para maximizar la tasa de descuento. Esto puede tener poco impacto en la utilidad general, pero incrementa el componente más valioso del resultado del servicio.

Perspectivas para los inversionistas

- La tasa de fijación de precio del contrato de seguro y el retorno sobre las inversiones ampliamente determinan la rentabilidad agregada de un negocio de seguros. La tasa de descuento del IFRS 17 principalmente impacta la oportunidad del reconocimiento de la utilidad y cómo esa utilidad es clasificada.

- Una tasa de descuento del IFRS 17 más alta resulta en un margen de servicio contractual más alto y resultado de servicio de seguro más alto, pero un resultado financiero neto más bajo.

- Si la tasa de descuento del IFRS 17 está por debajo de la tasa de fijación de precio del contrato de seguro (luego de permitir el ajuste del riesgo) los contratos de seguro tendrán un CSM negativo, serán clasificados como onerosos, y la pérdida inmediatamente reconocida.

- El CSM positivo es acrecentado y liberado a utilidad y pérdida durante la vida de los contratos de seguro con base en la cantidad de la cobertura proporcionada en cada período.

- El resultado del servicio puede ser percibido por el mercado como significativamente más valioso que el componente distribución del resultado financiero neto. Escruten la tasa de descuento del IFRS 17 y particularmente la prima de iliquidez asumida – ¿son ellas un razonable reflejo de la iliquidez y son comparables entre compañías?

[1] Para una introducción al IFRS 17, y nuestra explicación de los beneficios para los inversionistas, vea nuestros dos artículos anteriores – ’IFRS 17 Insurance – More comparability and new insights’ y ‘Prudent versus unbiased: IFRS 17 insurance liabilities’ [Prudente versus no-sesgado Pasivos por seguros según el IFRS 17]

[2] El término ‘persistencia’ a menudo es usado en la industria de seguros para describir la calidad de la renovación del seguro, incluyendo qué tanto permanece un cliente en los libros del asegurador. Nosotros usamos el término para describir la estabilidad y previsibilidad de las utilidades, si bien ambas están relacionadas.

[3] Un contrato oneroso es aquel en que el valor presente del flujo de salida del gasto esperado es mayor que el valor presente de los flujos de entrada de ingresos ordinarios.

[4] Tiene un efecto indirecto debido a cómo impacta la oportunidad del reconocimiento de la utilidad y por consiguiente las distribuciones y captaciones de capital de las compañías de seguros.

[5] El acrecentamiento del ajuste del riesgo es opcional según el IFRS 17. De acuerdo con nuestro punto de vista, reconocer un gasto por intereses para todos los componentes del pasivo por seguro proporciona una fuente más significativa de análisis de las ganancias.

[6] Para los contratos de seguro donde los flujos de seguro para los tomadores de pólizas estén vinculados a activos subyacentes, tales como contratos de participación, la tasa de descuento del pasivo tiene que reflejar ese vínculo. Por ejemplo, la tasa de descuento para los flujos de efectivo de pasivo que representen una distribución del retorno sobre un portafolio de activos de capital debe ser igual al retorno esperado sobre esos activos.

[7] Los bonos cubiertos son, en efecto, bonos asegurados emitidos por corporaciones, usualmente bancos. Los dos métodos para obtener el reembolso reducen el riesgo de inversión, pero no lo eliminan en su totalidad.