Por The Footnotes Analyst – Tarifas tributarias efectivas para NOPAT y DCF

Documento original: Effective tax rates for NOPAT and DCF [27/01/2025]

La tributación es un gasto importante para la mayoría de las compañías y un importante orientador de la rentabilidad y el valor. Las diferencias en la tarifa tributaria efectiva importan en el análisis del patrimonio, pero ¿cómo debe Ud. calcular esta métrica y qué tasa debe Ud. usar como base para el pronóstico?

Nosotros explicamos los diferentes cálculos de las tarifas tributarias efectivas, por qué es importante examinar la nota de conciliación de la tarifa tributaria, el impacto de las ganancias y pérdidas excepcionales, y cómo la amortización del intangible complica el análisis. Entender esos efectos es importante para determinar la tarifa tributaria correcta a usar en los cálculos del NOPAT y del DCF.

La tarifa tributaria efectiva es definida como el gasto tributario dividido por la utilidad antes-de-impuestos. Para la mayoría de las compañías esta tarifa diferirá de la tarifa tributaria estatutaria o marginal debido a diferencias en las tarifas tributarias internacionales. Sin embargo, solo algunos de esos factores serán persistentes y relevantes para los pronósticos de la utilidad operacional después-de-impuestos (a menudo definida como NOPAT – net operating profit after tax) que es usada en muchos aspectos del análisis y valuación del capital.

Para complicar las materias, el gasto tributario comprende dos componentes: el cargo tributario actual y el efecto del impuesto diferido. Muchos inversionistas parecen no tienen claro exactamente cuál componente del cargo tributario es relevante cuando calculan la tarifa tributaria efectiva, e incluso si es mejor centrarse en los pagos tributarios en efectivo en lugar de lo que aparece en utilidad y pérdida.

¿Cuál tarifa tributaria efectiva?

Esencialmente hay tres cantidades tributarias que podrían ser la base para una tarifa tributaria efectiva:

- El gasto tributario total reportado en utilidad y pérdida: Esto incluye tanto el impuesto por pagar por ese período y cualesquiera ajustes tributarios diferidos para reflejar los efectos tributarios de las transacciones del período actual, pero cuando los pagos o ahorros tributarios realmente ocurren en períodos anteriores o posteriores.

- El componente tributario actual del gasto tributario: Este es el impuesto que se volverá por pagar con relación al período actual y excluye cualquier ajuste tributario diferido. También incluye cualquier ajuste al impuesto actual reportado en períodos anteriores.

- Impuesto pagado en efectivo: Es la cantidad tributaria real pagada durante el período actual que aparece en el estado de flujos de efectivo. Principalmente se diferencia del impuesto actual en términos de la oportunidad del pago.

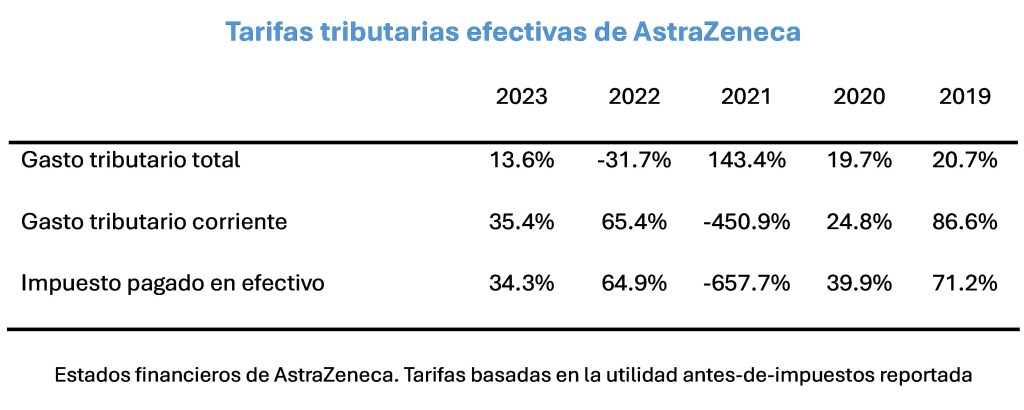

Cada uno produce resultados muy diferentes, tal y como es ilustrado por los datos que aparecen a continuación para la compañía farmacéutica global AstraZeneca[1].

Los impuestos pagados en efectivo parecen ser los más objetivos, y por supuesto los impuestos pagados en efectivo combinados con otros componentes del flujo de caja libre en últimas determinan el valor y se deben destacar en el análisis del DCF. Sin embargo, no pensamos que el impuesto pagado en efectivo sea el mejor enfoque cuando se calculen las tarifas tributarias efectivas. Combinar el flujo de efectivo tributario con la utilidad basada-en-causaciones resulta en un desajuste, con resultados impredecibles. Además, este desajuste es exacerbado porque la cantidad del impuesto pagado en efectivo pueden incluir cantidades relacionadas con ganancias y pérdidas reportadas en Otros ingresos comprensivos [Other Comprehensive Income (OCI)].

Cuando calculen las tarifas tributarias efectivas no usen el impuesto pagado en efectivo

Si bien los impuestos pagados en efectivo evitan algunas de las complicaciones que surgen de estimar cambios y ajustes provenientes de la tributación, es mejor usar una cantidad que esté basada-en-causación y refleje las consecuencias tributarias de la utilidad reconocida en el mismo período – en otras palabras, el cargo tributario por utilidad y pérdida. Sin embargo, ¿esto debe incluir los efectos del impuesto diferido?

Muchos inversionistas parecen desconfiar de los ajustes del impuesto diferido, considerándolos como no-en-efectivo y de alguna manera impredecibles. Además, el impuesto diferido en utilidad y pérdida a menudo puede ser significativamente afectado por cambios en estimados, particularmente cuando hay incertidumbre acerca de la recuperación de los activos tributarios diferidos. No obstante, nosotros pensamos que siempre es mejor incluir el impuesto diferido y por separado permitir cualesquiera componentes no-recurrentes.

Los ajustes del impuesto diferido aseguran que el impuesto reportado en utilidad y pérdida refleja correctamente las consecuencias tributarias de las ganancias y pérdidas reconocidas en ese período. Si la ganancia o pérdida gravable surge en un diferente período del de la transacción misma, el cargo tributario corriente es probable que sea engañoso y no capture todo el gasto o ahorro tributario económico.

Por ejemplo, si un gasto es reconocido en utilidad y pérdida en el año 1, pero la deducción tributaria (y por consiguiente el ahorro tributario) es obtenido en el año 2, el impuesto corriente parecerá alto en el año 1 en relación con la utilidad reportada y artificialmente bajo en el año 2. El ajuste del impuesto diferido en este caso produce un crédito tributario en utilidad y pérdida en el año 1, con el activo tributario diferido relacionado reportado en el balance general, y una reversa en el año 2.

Para ver una ilustración más comprensiva acerca de la mecánica del impuesto diferido, vea nuestro artículo ‘Deferred tax and temporary differences’.

Los encabezados de las tarifas tributarias efectivas pueden ser engañosos – Ud. necesita analizar las notas

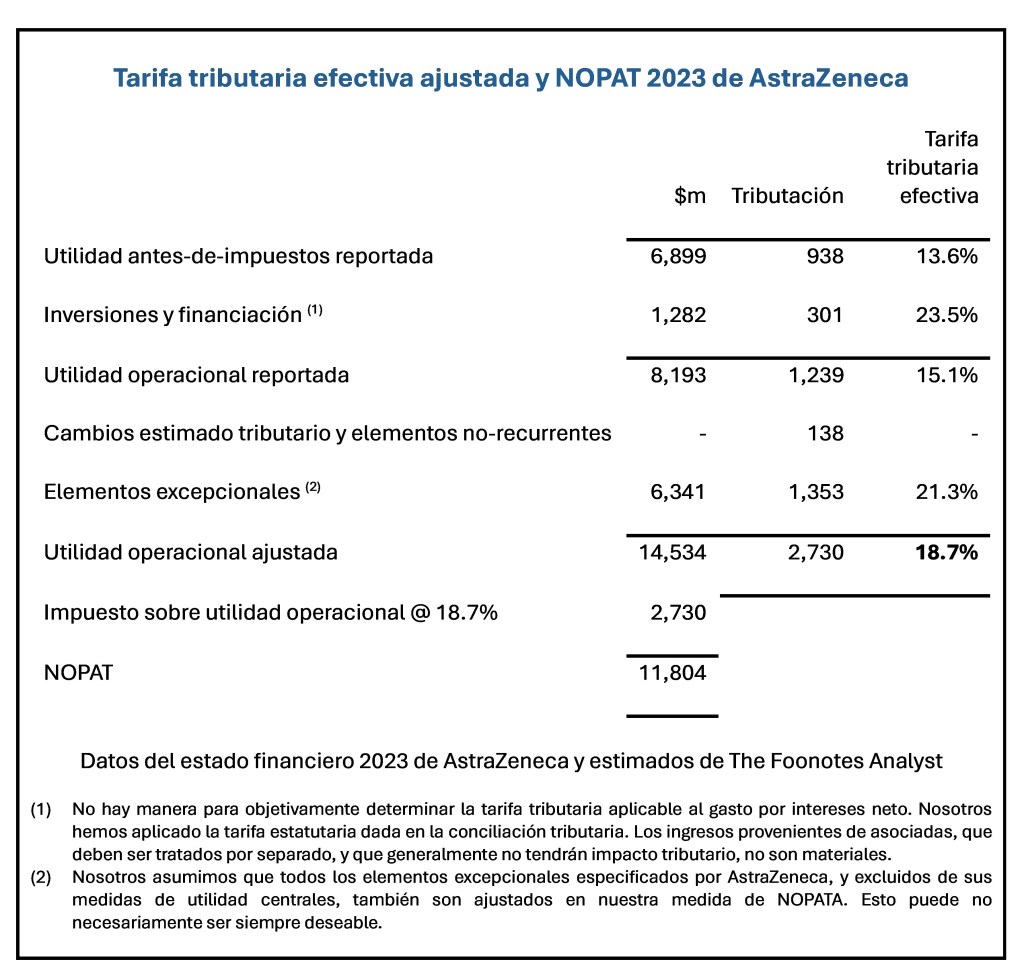

Si bien el mejor cálculo de la tarifa tributaria efectiva es simplemente el cargo tributario por utilidad y pérdida dividido por la utilidad antes-de-impuestos, Ud. necesita profundizar en las notas para adecuadamente entender esta métrica y obtener los datos que se necesitan para producir los pronósticos. Esta necesidad de análisis adicional es particularmente evidente a partir de las anteriores tarifas tributarias efectivas de AstraZeneca, donde hay variabilidad importante en cada una de las tasas calculadas.

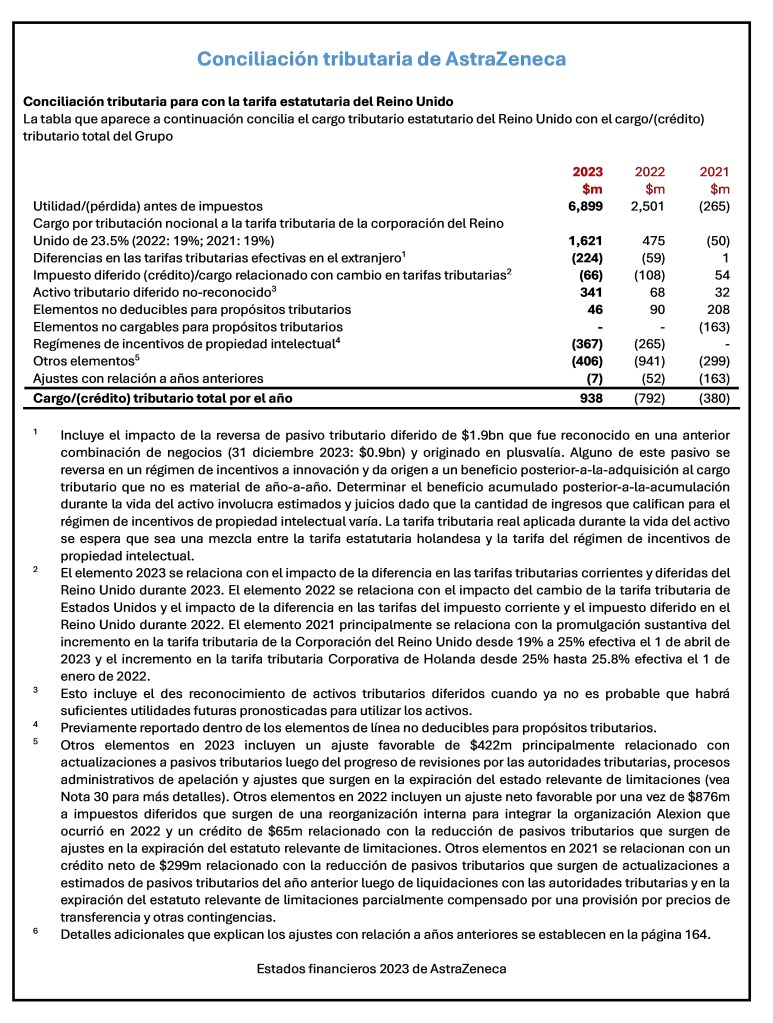

La nota de la conciliación tributaria es la que Ud. necesita analizar:

La nota de conciliación concilia el cargo tributario reportado en utilidad y pérdida con la cantidad del gasto que habría sido calculada a la tarifa tributaria estatutaria (tiempo asignado cuando cambian las tarifas tributarias) para la jurisdicción de la compañía matriz. Para el año terminado en diciembre 2023, la tarifa estatutaria promedio del Reino Unido fue de 23.5%. Aplicando esto a la utilidad antes-de-impuestos reportada por AstraZeneca de $6,899m da un cargo tributario hipotético de $1,621m. La diferencia entre esta cantidad y el cargo tributario reportado de $938m que produce la tarifa tributaria efectiva de 13,6%, es explicada y desagregada en la tabla.

Varios componentes de la conciliación podrían ser no-recurrentes

Es importante identificar cuáles componentes de esta conciliación es probable que sean persistentes y por lo tanto relevantes cuando se pronostiquen las tarifas tributarias efectivas para uso en la valuación del capital. Muchos de los elementos de conciliación arriba parecen ser de una vez, o ajustes para corregir estimados hechos en períodos anteriores. Si bien las correcciones de estimados podrían ser persistentes en tal extensión (tal como si hay un sesgo conservador subyacente cuando se elaboran los estimados iniciales), nosotros pensamos que Ud. debe asumir que el mejor pronóstico de todas las cantidades de impuestos aparentemente únicas y correcciones de estimados pasados es cero.

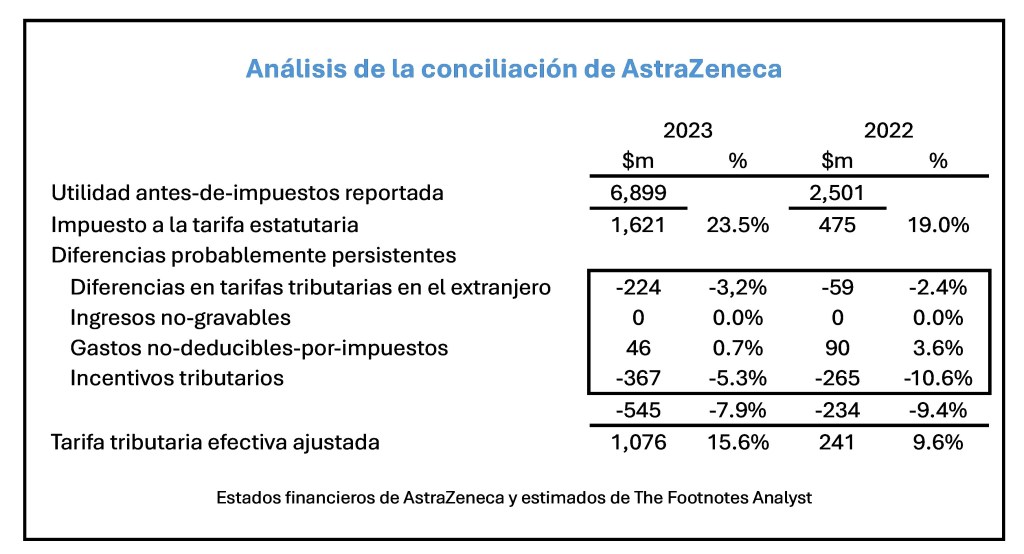

La mayoría de las cantidades reportadas en los estados financieros son estimados en mayor o menor extensión, con la corrección o “ajuste” cuando esos estimados son resueltos o actualizados, siendo ello un proceso continuo. En muchos casos el impacto de esos ajustes no es material para su análisis, pero por impuestos el impacto a menudo es mucho mayor. La tabla que aparece a continuación muestra nuestro análisis de la conciliación de AstraZeneca para resaltar las diferencias probablemente persistentes comparadas con la tarifa tributaria estatutaria.

Las diferencias clave a mirar son las que surgen debido a diferencias en el impuesto extranjero pagado sobre ganancias fuera de la jurisdicción de la compañía matriz, más el impacto de los alivios y provisiones, incluyendo componentes no-gravables y no-deducibles-tributariamente de la utilidad neta.

Si bien lo anterior señala que el mejor pronóstico de una tarifa tributaria efectiva está por debajo de la tarifa estatutaria, el impacto de las ‘diferencias persistentes’ claramente varía con el tiempo. No obstante, para que una tarifa tributaria efectiva aplique en los cálculos del NOPAY y del flujo de efectivo libre de la empresa, el cálculo de la tarifa tributaria efectiva ajustada, tal y como es ilustrado arriba, debe proporcionar una mejor base para el pronóstico. Para el NOPAT, use la tarifa tributaria corriente y el ajuste de las diferencias persistentes basado en una investigación de su variación durante varios períodos.

Sin embargo, simplemente ajustar las tarifas tributarias efectivas por elementos de una sola vez no es suficiente, Ud. también necesita considerar el impacto de los elementos excepcionales y de la financiación.

Desagregación tributaria, elementos excepcionales y financiación

La desagregación del gasto tributario y de los activos y pasivos tributarios diferidos es importante para las valuaciones del DCF. El impuesto generalmente no es incluido como un solo elemento en el DCF, pero los componentes de la tributación son usados en diferentes elementos del cálculo. El impuesto relacionado con la financiación es incluido en el costo del capital, los activos y pasivos tributarios diferidos relacionados con inversiones y con (algunos) pasivos son incluidos en el puente de empresa a capital como parte de esos ajustes, y el impuesto relacionado con actividades de operación es incluido en el pronóstico del flujo de caja libre. El gasto tributario y las cantidades del impuesto diferido necesitan ser analizados para correctamente incluir la tributación en el DCF.

Desafortunadamente, la extensión de la desagregación tributaria en los estados financieros es limitada. La anterior nota de conciliación tributaria proporciona una especie de desagregación, pero no identifica el impuesto relacionado con los diferentes componentes de la utilidad. Hay una desagregación requerida cuando ganancias y pérdidas son reportados en Otros ingresos comprensivos [Other Comprehensive Income (OCI)], con las cantidades tributarias presentadas por separado en OCI. Sin embargo, el único requerimiento para desagregar los impuestos en utilidad y pérdida aplica a las actividades descontinuadas. El resto de la tributación es simplemente una cantidad – a menos que las compañías proporcionen revelaciones voluntarias acerca de elementos excepcionales.

Tributación y elementos excepcionales

Para las compañías es común proporcionar medidas alternativas de desempeño (que no son PCGA) donde se omiten o modifican ciertas ganancias y pérdidas. Si esta medida es después-de-impuestos, la cantidad tributaria probablemente será proporcionada para cada uno de los elementos de ajuste. Según el nuevo IFRS 18 Presentation and Disclosure in Financial Statements [NIIF 18 Presentación y revelación en los estados financieros], que se vuelve efectivo en 2027, las compañías tienen que proporcionar desagregación de las cantidades tributarias siempre que se revelen ‘medidas del desempeño de la administración’.

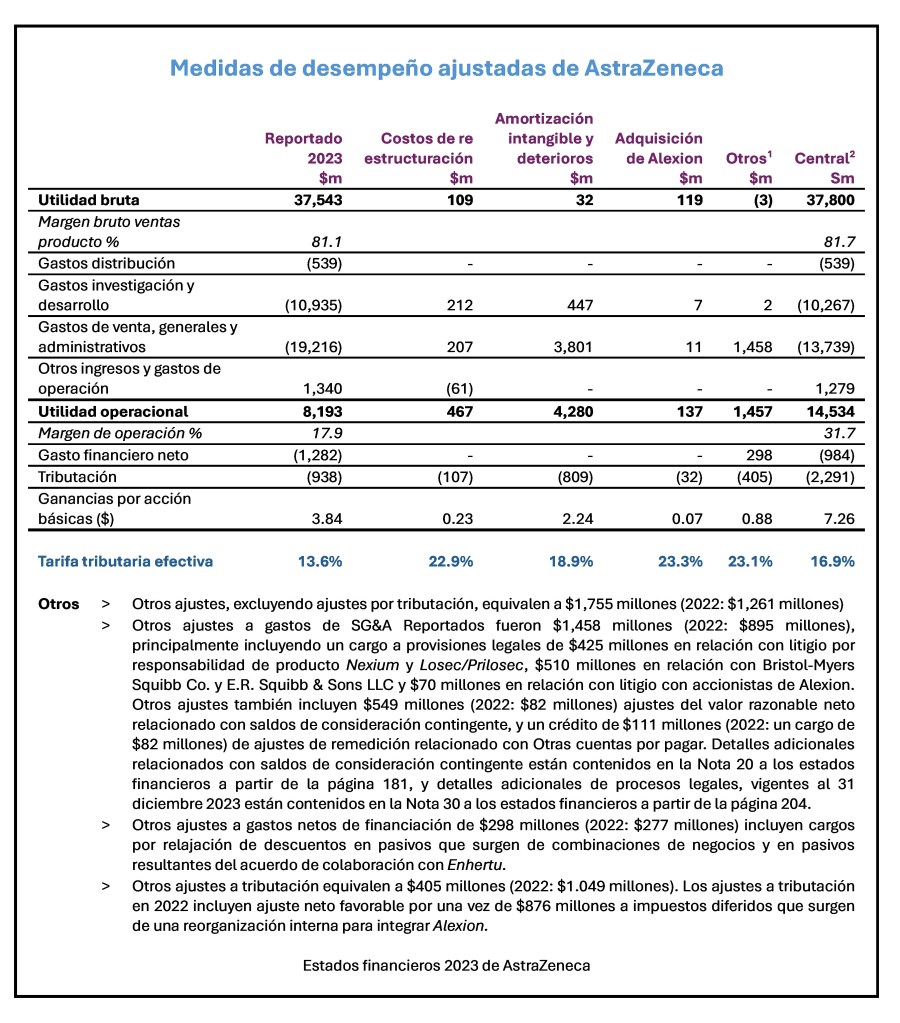

Aquí está la desagregación tributaria de AstraZeneca relacionada con elementos excepcionales y sus medidas de desempeño “centrales” ajustadas.

Debajo de la tabla hemos adicionado la tarifa tributaria efectiva implicada aplicable a cada elemento de ajuste y el resultado “central” ajustado”. Observe que la tarifa tributaria efectiva para los ajustes está cercana a la tarifa estatutaria (23.5% para 2023). Esto no sorprende dado que la medición de ellos es probable que sea sobre una base de “con y sin”.[2] La tarifa tributaria aplicada a la amortización del intangible y los deterioros de alguna manera es menor, lo cual se puede deber a que los deterioros de la plusvalía no afectan los impuestos, debido a la carencia del reconocimiento de impuesto diferido para la plusvalía. Sin embargo, cualquiera que sea la razón para las variaciones, el impacto de remover esos elementos excepcionales es producir una tarifa tributaria efectiva más alta para la restante utilidad ajustada.

Cuando analicen las tarifas tributarias efectivas consideren tanto la conciliación tributaria como las revelaciones de los elementos excepcionales

La anterior información acerca de los elementos excepcionales necesita ser considerada junto con la nota de conciliación tributaria que aparece arriba. Parte de los cambios en los estimados y los elementos no-recurrentes de la tributación contenidos en la conciliación también pueden ser incluidos en el cálculo de las medidas de desempeño ajustadas. En lo anterior lo más probable es que hagan parte de la columna ‘otros’.

Nosotros hemos incluido la explicación de ‘otros’ proporcionada por AstraZeneca. Si bien esto señala que algunos de los elementos tributarios no-recurrentes fueron incluidos en esta tabla en 2022, no hay indicación de ajuste similar hecho en 2023, el período cubierto por la tabla de utilidades ajustada.

Nosotros pensamos que Ud. debe ajustar la tarifa tributaria efectiva reportada para remover:

- El impacto de los cambios a los estimados y otros elementos de una sola vez que se muestran en la nota de conciliación; y

- El efecto tributario de los elementos excepcionales en la extensión que no hayan sido identificados a partir de la conciliación tributaria e incluidos arriba, y también solo en la extensión en que Ud. considere deban ser excluidos de la utilidad subyacente[3].

Este es el enfoque que aplicamos en nuestros cálculos a continuación.

Tarifas tributarias efectivas y amortización del intangible

Un ajuste común, y a menudo altamente material, es el ajuste en la medición de las métricas de desempeño ajustadas que no-son-PCGA en la reincorporación de la amortización relacionada con activos intangibles reconocidos luego de una combinación de negocios. En el caso de AstraZeneca, la reincorporación incrementa por cerca del 50% en 2023 la utilidad operacional central ajustada. Nosotros pensamos que tales ajustes tienen mérito – para más acerca de este aspecto de la presentación de reportes que-no-son-PCGA, vea nuestro artículo ‘Should you ignore intangible amortisation?’.

El reconocimiento de la mayoría de los activos intangibles en una combinación de negocios crea un pasivo tributario diferido

En la asignación del precio de compra, los activos intangibles, que incluyen los intangibles que previamente no fueron reconocidos por la subsidiaria, tienen que ser reconocidos a su valor razonable en los estados financieros consolidados. La mayoría de los intangibles reconocidos como resultado de una combinación de negocios tendrán una base tributaria de cero porque no hay deducción tributaria obtenida por la amortización. Esto porque el activo y la amortización solo existen en los estados financieros del grupo, mientras que el impuesto es calculado a nivel de la compañía individual. La diferencia entre el valor en libros (el valor razonable del intangible en la asignación del precio de compra) y la base tributaria de cero crea una diferencia temporal y un pasivo tributario diferido cuando los intangibles son reconocidos por primera vez. En el momento de la adquisición este pasivo es un componente de los activos netos adquiridos e incrementa la plusvalía[4].

No hay efecto de utilidad y pérdida cuando este impuesto diferido surge por primera vez. Sin embargo, en los períodos subsiguientes el pasivo tributario diferido es progresivamente reversado, creando un crédito tributario en utilidad y pérdida. Esto crea la impresión de que la amortización es tributariamente deducible (vea en la nota arriba el efecto en las ganancias ajustadas de AstraZeneca), mientras que en realidad el ‘ahorro’ tributario es solamente un crédito tributario diferido que no-es-en-efectivo.

Si bien esto puede parecer extraño, y el efecto tributario artificial, el impuesto diferido que surge en el reconocimiento inicial en una combinación de negocios juega un rol importante en de manera correcta determinar la cantidad pagada por la plusvalía. El ajuste tiene sentido, incluso si de alguna manera puede confundir a los inversionistas.

El impacto también puede verse en la nota del impuesto diferido:

En 2021 la adquisición de Alexion resultó en una adición importante a los activos intangibles de AstraZeneca, que resultó en un incremento en los pasivos tributarios diferidos. Si bien los $3,744m resaltados arriba se relacionan con todos los activos fijos adquiridos en combinaciones de negocios en 2021, la mayoría de esto es probable se relacione con intangibles. en 2023 la reducción de $1,518m en el pasivo tributario diferido produce un crédito al estado de ingresos, y es parcialmente debido a la amortización de intangibles.

La tarifa tributaria efectiva corriente puede ser particularmente engañosa cuando la amortización del intangible es material – la tarifa de 35.4% que calculamos para AstraZeneca es en gran medida insignificante. Siempre use el cargo tributario total y ajuste tanto la utilidad antes-de-impuestos como la cantidad de la tributación si Ud. desea centrarse en las métricas de desempeño antes-de-amortización.

Tarifas tributarias efectivas, financiación e inversión

Cuando una tarifa tributaria efectiva es usada para calcular NOPAT (ya sea para uso en múltiplos de valuación o en valuaciones del DCF), la tarifa tiene que excluir los efectos de la financiación y de las inversiones que no hagan parte de las actividades de operación y por consiguiente incluida por separado en el valor de empresa. Si la tarifa tributaria efectiva para los gastos por intereses y los ingresos por inversión difiere de la tarifa tributaria efectiva, la tarifa tributaria aplicable a NOPAT requerirá ajuste.

Por ejemplo, si los ingresos por inversión son gravados a una tarifa más baja que la utilidad operacional, la tarifa tributaria efectiva aplicable a NOPAT sería más alta que la basada en la utilidad antes-de-impuestos agregada. Este efecto puede ser particularmente importante si la compañía tiene inversiones en asociadas o negocios conjuntos. Según la contabilidad del patrimonio, la participación de la asociada en la utilidad después-de-impuestos es la que se incluye en la utilidad antes-de-impuestos del grupo. Este efecto, más la carencia (general) de reconocimiento del impuesto diferido con relación a las ganancias no-distribuidas de la asociada, resulta en una tarifa tributaria efectiva cero para la mayor parte o toda la utilidad reconocida según el método de participación. En consecuencia, si los ingresos provenientes de las asociadas son materiales, la tarifa tributaria efectiva aplicable a las ganancias agregadas puede estar significativamente por debajo de la que Ud. debe aplicar cuando calcule NOPAT.

Generalmente Ud. puede asumir que la tarifa tributaria efectiva para los ingresos provenientes de asociadas es cero. Sin embargo, Ud. raramente verá revelaciones acerca del impuesto aplicable a otros ingresos y gastos que no sean parte de la utilidad operacional. Nosotros sugerimos usar ya sea la tarifa marginal del impuesto aplicable a la jurisdicción de la compañía matriz o después ajustar esta tarifa por el efecto de las tarifas tributarias extranjeras diferenciales.

Tarifa tributaria efectiva ajustada estimada para NOPAT

Aquí está nuestro estimado final de la tarifa tributaria efectiva 2023 para AstraZeneca que aplica a su utilidad operacional ajustada. En otras palabras, la tarifa que pensamos es aplicable a NOPAT.

Para los pronósticos de NOPAT, base su tarifa tributaria efectiva en este cálculo (respaldado por resultados similares para períodos anteriores), pero con ajuste para permitir conocer los efectos futuros, tales como los cambios esperados a las tarifas tributarias corporativas.

Perspectivas para los inversionistas

- Calculen las tarifas tributarias efectivas con base en el cargo tributario total, incluyendo el impuesto diferido. El impuesto corriente y los impuestos pagados en efectivo son inconsistentes con la utilidad antes-de-impuestos.

- Usen la nota de conciliación tributaria para identificar por qué la tarifa tributaria efectiva difiere de la tarifa estatutaria. Consideren qué elementos son por una sola vez, incluyendo los cambios en los estimados, y los que probablemente sean persistentes.

- Para refinar su estimado de la tarifa tributaria efectiva subyacente usen cualquiera desagregación tributaria proporcionada en las revelaciones acerca de las medidas de desempeño de la administración.

- Los aparentes ahorros tributarios relacionados con amortización del intangible es probable que principalmente sean la reversa de un pasivo tributario diferido y no ahorros tributarios en efectivo reales. Si es así, el impuesto corriente y pagado en efectivo es probable que sea más alto que el impuesto total y no una base realista para las tarifas tributarias efectivas.

- Los ingresos por inversión (particularmente los ingresos provenientes de asociadas y negocios conjuntos) y los gastos por financiación pueden producir efectos tributarios a una tasa diferente de la aplicable a la utilidad operacional. Ajusten por este efecto cuando calculen una tarifa tributaria efectiva para uso en NOPAT.

[1] AstraZeneca tiene sede en el Reino Unido y reporta según los IFRS. Todo lo contenido en este artículo también es aplicable a los US-GAAP.

[2] Las asignaciones tributarias son difíciles (y en alguna extensión arbitrarias), con diferentes métodos posibles, que incluyen la aplicación de la tarifa estatutaria, la tarifa tributaria efectiva general y una base con y sin. Según el nuevo IFRS 18, ahora hay un requerimiento para revelar el efecto tributario de cada ajuste incluido en una medida del desempeño de la administración (como ya lo hizo AstraZeneca). Sin embargo, no hay un método especificado, lo cual significa que en la práctica Ud. puede encontrar una carencia de comparabilidad.

[3] Nosotros no eliminaríamos todos los elementos identificados por AstraZeneca cuando calculan las medidas de desempeño históricas para uso como base para pronosticación. Por ejemplo, nosotros consideramos que, si bien los costos de reestructuración pueden ser volátiles de período a período, para las compañías más grandes son gastos recurrentes y necesitan ser reflejados en los pronósticos. Por consiguiente, no deben ser ignorados en ninguna medida histórica del desempeño. De manera similar, nosotros no excluiríamos de las medidas después-de-intereses el acrecentamiento de los intereses de adquisición relacionados con pasivos.

[4] El mismo problema también aplica a los ajustes del valor razonables aplicados en la asignación del precio de compra. Sin embargo, el efecto generalmente es más notable para los activos intangibles que son reconocidos a su valor razonable en el momento de una adquisición, pero que previamente no fueron reconocidos en los estados financieros individuales de la subsidiaria. Los intangibles reconocidos recientemente a menudo son muy importantes y tienen un impacto importante en los estados financieros consolidados – tal y como es el caso para AstraZeneca.