Volatilidad económica versus contable

Por The Footnotes Analyst – IFRS 17 Seguros: Volatilidad económica versus contable

Documento original: IFRS 17 insurance: Economic versus accounting volatility [22/06/2025]

La volatilidad económica y contable de las compañías de seguros surge de los cambios en los estimados de los flujos de efectivo de cumplimiento y de los cambios en los mercados financieros que impactan el valor del activo y la tasa de descuento usada para medir los pasivos por seguros.

Nosotros explicamos las diferentes fuentes de volatilidad económica para las compañías de seguros, cómo se reflejan en los estados financieros, y por qué la volatilidad contable no siempre puede ser igual a la volatilidad económica. Alguna volatilidad económica es diferida y suavizada en los estados financieros, y alguna volatilidad contable puede no realmente ser ganancias y pérdidas económicas.

Todas las compañías experimentan volatilidad en las ganancias. Para la mayoría de las compañías esto principalmente se debe a la volatilidad de sus resultados de operación, incluyendo el impacto de las ganancias y pérdidas no-recurrentes. Para algunas compañías, la volatilidad principalmente resulta de cambios en los mercados financieros, tales como cambios al valor de mercado de los instrumentos financieros y cambios en las tasas de interés. Las compañías de seguros son afectadas por ambos. Una de las razones por las cuales las acciones de seguros son difíciles de analizar es que el desempeño está orientado por una combinación de resultado de una operación (o servicio de seguros) que está sujeta a riesgos de seguro y un resultado financiero neto que es afectado por riesgos financieros.

El resultado del servicio de seguro surge de la prestación de servicios de seguro y otros, tales como administración de inversión. se cargan primas y honorarios, y se incurre en gastos (que incluyen los reclamos por seguros). El resultado financiero negó surge de efectos del mercado financiero, tal como un cambio en las tasas de interés.

Las opciones de presentación de reportes disponibles para quienes reportan IFRS afectan cómo la volatilidad es reportada

Para quienes reportan IFRS, el recientemente aplicado IFRS 17 proporciona mucha más transparencia en relación con los efectos de la volatilidad, comparada con la contabilidad anterior. Sin embargo, la contabilidad todavía es desafiante para los inversionistas, y adicionalmente es complicada por las elecciones de contabilidad disponibles con relación al lado del activo como del pasivo en el balance general. La volatilidad es presentada de diferentes maneras, y la volatilidad económica no siempre es igual que la volatilidad contable en un período particular.

Nosotros consideramos la volatilidad económica como un cambio en los mercados financieros, o un cambio en los flujos de efectivo por seguros esperados, lo cual resulta en un cambio correspondiente en la riqueza del accionista.[1] La volatilidad contable surge cuando las ganancias y pérdidas son reportadas en ingresos comprensivos – ya sea en utilidad neta o en otros ingresos comprensivos [other comprehensive income (OCI)].

Hay cuatro escenarios distintos en relación con la relación entre volatilidad económica y contable según el IFRS 17 [NIIF 17]:

- La volatilidad económica es diferida mediante ajustar la utilidad de seguros no-reconocida.

- La volatilidad económica es reconocida inmediatamente en ingresos (ya sea en utilidad o pérdida o en OCI).

- La volatilidad económica no es reportada debido al uso de la contabilidad de costos.

- La volatilidad económica es (posiblemente) cero, pero los resultados de la contabilidad son, no obstante, volátiles.

Hay varias fuentes de volatilidad para las compañías de seguros. La importancia de cada fuente, y cómo interactúan, ampliamente dependen de la naturaleza del negocio y del tipo de inversiones tenidas. Cómo la volatilidad es presentada en los estados financieros también depende de los métodos de contabilidad aplicados, particularmente si los contratos de seguro son contabilizados usando el modelo general de medición del IFRS 17 o usando las modificaciones de los enfoques variables de asignación de honorarios o primas.

La suscripción de seguros resulta en volatilidad

Un pasivo por seguros comprende dos componentes principales[2] – el valor presente de los flujos de efectivo pronosticados (flujos de entrada de primas y flujos de salida por reclamos y gastos), referidos como el valor de cumplimiento, y la utilidad no-ganada. Al inicio del contrato de seguro, la utilidad no-ganada o margen contractual de servicio [contractual service margin (CSM)] es la diferencia entre el valor presente de los ingresos por primas y el valor presente de los reclamos esperados y otros gastos. Si bien en términos de valor el CSM representa una ganancia inmediata, para la presentación de reportes financieros es diferida (como parte del pasivo por seguro) y reconocida en utilidad y pérdida durante el período de cobertura del seguro.

El CSM es inicialmente un estimado; es solo cuando se conocen los reclamos y gastos relacionados con esta cobertura de seguro que la utilidad por servicio de seguro no-realizada se vuelve cierta. Los estimados de los flujos de efectivo del contrato de seguro (los flujos de efectivo de cumplimiento) son constantemente actualizados según el IFRS 17. Cada cambio en el estimado representa una ganancia o pérdida económica.[3]

Las ganancias y pérdidas económicas debidas a cambios del estimado relacionadas con servicios futuros se difieren

Los cambios del estimado que se relacionan con reclamos del período actual y servicio de seguros pasado (cambios en el pasivo por reclamos incurridos) son reconocidos inmediatamente en utilidad y pérdida. Sin embargo, si los cambios del estimado se relacionan con cobertura futura del seguro, para los cuales hay una utilidad no-ganada[4], el cambio en los flujos de efectivo esperados es compensado contra el saldo del CSM. Las utilidades futuras son afectadas debido a la diferente cantidad del CSM a ser liberado, pero no hay impacto inmediato en las utilidades.

Los resultados actuales de la suscripción son por consiguiente aislados de los efectos de muchos cambios en los estimados, si bien todos esos cambios representan ganancias y pérdidas económicas. Esto es consistente con la práctica contable de reconocer las utilidades cuando los servicios son prestados, y no hay diferencia a como los ingresos ordinarios y los gastos son reconocidos en otras industrias.

Debido a la naturaleza de largo plazo del seguro, los inversionistas pueden evaluar el desempeño con base en el valor de los negocios suscritos en cada período, más que la utilidad ganada debido a servicios de seguros prestados en ese período[5]. Uno de los principales beneficios del IFRS 17 para los inversionistas es el valor de la nueva información de negocios. Si el desempeño es percibido de esta manera, todos los cambios del estimado se convierten en ganancias y pérdidas del período actual.

A continuación, mostramos cómo encontrar las cifras relevantes usando las revelaciones realizadas por el asegurador francés CNP Assurances.

La primera fila resaltada en la tabla muestra una pérdida económica (un incremento en el pasivo por el valor de cumplimiento del seguro) debida a un incremento en los flujos de salida de efectivo esperados relacionados con cobertura futura. Esta es absorbida por una reducción en las utilidades no-ganadas del CSM[6].

Las otras dos filas resaltadas son, respectivamente, los cambios a los flujos de efectivo (comparados con estimados anteriores) por reclamos del período actual y los incurridos en períodos anteriores, pero todavía no finalizados – en este caso, una pérdida de experiencia respecto de reclamos del período actual y una ganancia debida a un estimado revisado del costo último de reclamos de período anterior; ambos son incluidos en utilidad y pérdida como parte del resultado del servicio.

Volatilidad (del desajuste) del CSM de seguros

Si bien los cambios a los estimados de los flujos de efectivo de cumplimiento relacionados con servicio futuro son diferidos mediante ajustar el CSM, surge una complicación derivada del proceso de descuento. Esto resulta en volatilidad contable si bien algunos argumentan (es un aspecto controvertido del IFRS 17) que el ajuste no representa una ganancia o pérdida económica. El problema es el efecto que los cambios de la tasa de interés tienen en el valor de cumplimiento comparado con el CSM.

Los flujos de efectivo del valor de cumplimiento son actualizados en cada período tanto por los cambios en los estimados de los flujos de efectivo (las ganancias y pérdidas que discutimos arriba) como por los cambios en el efecto de descuento, incluyendo los cambios en la tasa de descuento misma. Sin embargo, el saldo del CSM no es actualizado cuando las tasas de descuento cambian. El CSM también es un valor presente, y es ajustado (acrecentado) en cada período para reflejar el desenlace de ese descuento. Sin embargo, el saldo del CSM no es ajustado por los cambios en la tasa de descuento[7], y el acrecentamiento anual ocurre en la tasa de descuento aplicable al inicio del contrato (la denominada tasa bloqueada).

La carencia de remedición del CSM por los cambios en la tasa de descuento resulta en dos fuentes de volatilidad:

- Cambios en los estimados; Cuando los estimados de los flujos de efectivo de seguros cambian, el efecto en el valor de cumplimiento y en el CSM difiere. El ajuste del valor de cumplimiento es el valor presente del cambio en los flujos de efectivo descontados a la tasa actual, pero el ajuste del CSM es el valor presente del mismo cambio en los flujos de efectivo descontado a la tasa de descuento del CSM ‘bloqueada’. La diferencia entre esos dos ajustes es reconocida como parte de los ingresos y gastos financieros del seguro y aumenta la volatilidad de los ingresos. Si la opción de OCI es aplicada a ese portafolio esta ganancia o pérdida es reconocida en OCI, de otra manera es incluida en ganancias.

- Remedición de activos que respaldan el CSM: Los activos que, en efecto, respaldan el componente CSM de un pasivo por seguro probablemente serán medidos a valor razonable en el balance general, con la remedición ya sea reportada en utilidades y pérdidas o en OCI. Esto significa que los valores de ese activo reaccionan a los cambios en las tasas de interés. Sin embargo, el pasivo de CSM relacionado no es actualizado por los cambios en la tasa de descuento del pasivo por seguro. Esto produce una volatilidad muy similar a la aplicable al exceso de capital (vea abajo). De nuevo, esta volatilidad podría ser reportada en utilidades o pérdidas o en OCI (o potencialmente no toda si activos son medidos al costo – vea adelante el Just Group).

Volatilidad (artificial) surge porque el CSM no es remedido por los cambios en la tasa de descuento

Esas fuentes de volatilidad representan un aspecto altamente controversial del IFRS 17. Algunos argumentan que el CSM debe ser remedido en cada período para reflejar los cambios en la tasa de descuento del seguro. Hacerlo no eliminaría las ganancias y pérdidas, y sin desajuste entre los activos y el pasivo. Sin embargo, IASB asumió un punto de vista diferente cuando desarrolló el IFRS 17, en relación con que el CSM sea distinto del resto del pasivo por seguro y que la contabilidad debe ser consistente con la aplicada más generalmente en el reconocimiento de los ingresos ordinarios. Sin duda este tema será objeto de un acalorado debate una vez que IASB comience su revisión posterior-a-la-implementación del IFRS 17[8].

En la práctica, la actitud de las compañías ante esta volatilidad del ‘desajuste’ depende de si la opción OCI es usada para los pasivos de seguro – si es así, la anterior volatilidad es reportada en OCI. Esas ganancias y pérdidas en OCI todavía son difíciles de explicar, pero como la mayoría de los inversionistas están centrados de manera predominante en las ganancias, esta volatilidad del ‘desajuste’ probablemente no importe mucho. Sin embargo, para las compañías que no usan la opción de OCI, esas ganancias y pérdidas presentan un mayor desafío de comunicación.

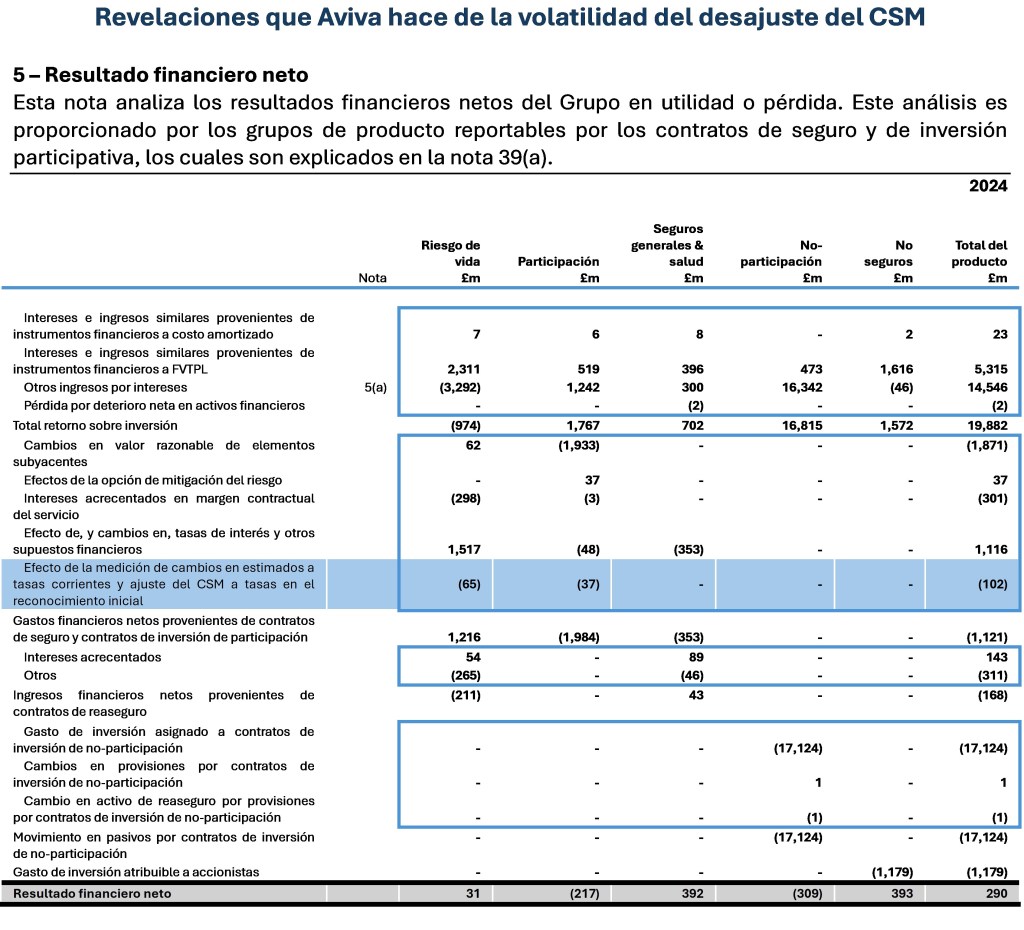

El asegurador del Reino Unido, Aviva (que no usa OCI) ofrece las siguientes revelaciones:

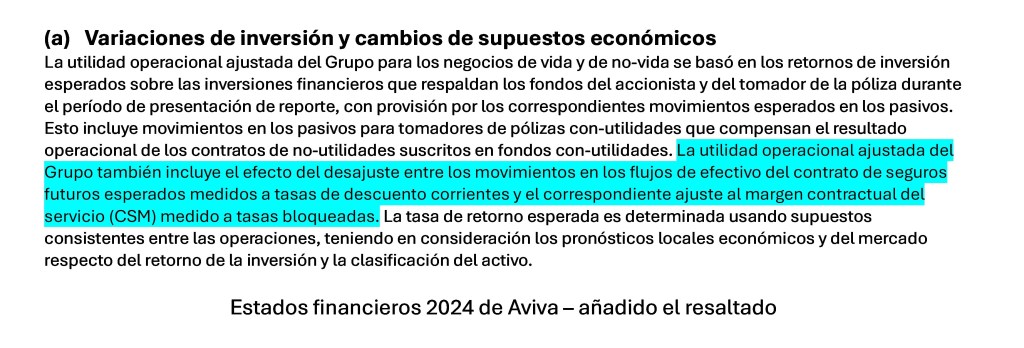

En la nota que desagrega el resultado financiero neto Aviva revela por separado el impacto del aparente desajuste relacionado con cambios del estimado. También incluye este desajuste en su cálculo de la utilidad ajustada (no-PCGA) – vea arriba las secciones resaltadas.

Pasivo del valor de cumplimiento del seguro y volatilidad de los activos subyacentes

Las primas por seguros típicamente son recibidas por adelantado de los reclamos a ser pagados, lo cual significa que las compañías de seguro pueden realizar importantes inversiones financieras, particularmente las compañías de seguros de vida. Algunas de esas inversiones serán realizadas para pagar reclamos y gastos, con algunas eventualmente volviéndose disponibles para distribución cuando sea reconocida la utilidad por seguros relacionada.

En la extensión en que esos activos financieros cubren el componente valor de cumplimiento del pasivo por seguros (arriba discutimos el componente CSM), surge volatilidad si la remedición de los activos y pasivos, debida a movimientos del mercado, difiere. El valor de cumplimiento del pasivo por seguros es un valor presente, descontado a una tasa que refleje las características del pasivo, lo cual en la práctica para los contratos de no-participación significa una tasa libre-de-riesgo de iliquidez[9] de la duración y moneda apropiadas. (Adelante discutimos los contratos de participación.)

Las diferencias de duración y el tomar riesgo de inversión adicionan volatilidad

Si los activos financieros relacionados comprenden activos libres-de-riesgo de iliquidez para emparejar las características del pasivo, la remedición de los activos y del pasivo del flujo de efectivo de cumplimiento por los cambios en las tasas de interés del mercado se compensarían de manera exacta, y no habría volatilidad económica (o contable). Sin embargo, tal emparejamiento de activos-pasivos raramente ocurre exactamente y como resultado casi todas las compañías mostrarán algún tipo de volatilidad por el desajuste de activos-pasivos. Esto podría deberse a la duración del desajuste o a causa del tomar-riesgo de inversión que produce cambios en los valores de los activos que no se reflejan en el pasivo por seguros.

Cómo esta volatilidad económica aparece en los estados financieros depende de las elecciones de contabilidad hechas por la compañía. Algunas elegirán reportar todos los cambios del valor, tanto para activos como para pasivos por seguros, en utilidades y pérdidas (casi en el cual la volatilidad puede ser manejada o explicada a través de medidas que no-son-PCGA). Alternativamente, las compañías pueden reportar alguna o toda esta volatilidad en OCI sujeto a las reglas OCI contenidas en el IFRS 9 y en el IFRS 17. Además, algunos activos podrían ser medidos al costo, y esto podría ser combinado con un enfoque OCI para el pasivo por seguros, a fin de aislar ganancias ante la volatilidad (pero en este caso no aislar los ingresos comprensivos ante la volatilidad). Son todas estas múltiples elecciones de contabilidad disponibles para los aseguradores las que hacen que el análisis del resultado financiero neto reportado según el IFRS 17 sea particularmente desafiante para los inversionistas.

La volatilidad de la toma de riesgos por los activos que respaldan el valor de cumplimiento puede ser difícil de identificar por separado

No siempre es posible identificar por separado este componente de la volatilidad económica. El efecto generalmente es combinado con otras fuentes de volatilidad que identificamos, principalmente las relacionadas con activos que respaldan el capital y activos que respaldan el CSM. Además, en la extensión en que los activos financieros sean medidos a costo amortizado, alguna de esta volatilidad puede quedar no-reportada y reemplazada por la volatilidad causada por el desajuste entre la medición a costo amortizado de los activos y la medición actualizada del componente valor de cumplimiento del pasivo por seguros.

Volatilidad de la participación de los accionistas en las inversiones en contratos de participación

Según el IFRS 17, una versión modificada del modelo general de medición, denominada el enfoque de honorarios variables, es aplicada a ciertos contratos de participación. Un contrato de participación es aquel en que la cobertura por el riesgo por seguro (típicamente riesgo de vida) es combinada con un producto de ahorros. Los tomadores de las pólizas reciben un pago basado en los retornos sobre los activos subyacentes designados, además de un pago si y cuando ocurre el evento asegurado.

Si bien el elemento riesgo por seguro del contrato tiene que ser importante para aplicar la contabilidad de seguros, la remedición del pasivo en la práctica puede ser dominada por el cambio en el valor de los activos subyacentes. En la medida en que las inversiones subyacentes incrementan en valor, también lo hace el pasivo por seguros.

La participación de los accionistas en los activos subyacentes crea volatilidad económica (a menos que estén cubiertos)

Típicamente, en esos contratos, los tomadores de las pólizas solo reciben una participación de los retornos sobre los activos subyacentes; lo restante de los retornos del activo benefician entonces a los accionistas, a menudo denominada la ‘participación de los accionistas’. El cambio en el valor de la participación de los accionistas en los activos subyacentes crea ganancias y pérdidas económicas y volatilidad para el asegurador. Esta volatilidad puede incluso ser mayor que la que surge de los desajustes de inversión por contratos de no-participación porque allí puede haber mayor toma-de-riesgo en los activos subyacentes para satisfacer las demandas del tomador de la póliza por retornos más altos provenientes del componente ahorros de sus pólizas. Como resultado, muchos aseguradores cubren esta exposición ante el riesgo de inversión haciéndolo mediante contratos de derivados, tales como asumir una posición en corto en acciones cuando la participación de los accionistas en los activos subyacentes tenga importante exposición de renta variable.

La mayoría de los contratos de participación califican para el enfoque de honorarios variables según el IFRS 17. Este método de contabilidad requiere que la volatilidad de la participación de los accionistas sea diferida y suavizada en CSM. El CSM es remedido en cada período para absorber el cambio en el valor de los elementos subyacentes que no esté reflejado en la remedición del pasivo por seguros. Por supuesto, esto no significa que no haya volatilidad económica, simplemente resulta en que las ganancias y pérdidas de esas inversiones sea reflejada de manera gradual en ganancias futuras más altas o bajas (liberación del CSM) durante la vida de los contratos de seguros.

Si la volatilidad de la participación del accionista está cubierta, diferir las ganancias o pérdidas en CSM presenta un problema

Las ganancias y pérdidas provenientes de la cobertura del derivado serán reportadas inmediatamente en utilidades y pérdidas, pero la participación de los accionistas en las ganancias y pérdidas sobre los elementos subyacentes que estén cubiertos son diferidos en CSM y afectan solo las utilidades futuras. El resultado es un desajuste contable e incluso más volatilidad (y esta vez no-económica). Para corregir esto, el IFRS 17 permite que los aseguradores que cubren su exposición de la participación de los accionistas no ajusten el CSM, sino que lleven a utilidades y pérdidas las ganancias o pérdidas, creando por lo tanto la compensación contable contra los derivados. Esta es denominada la ‘opción de mitigación del riesgo’. En el extracto de Aviva que se presenta abajo es mostrado como un elemento de línea separado.

El enfoque de honorarios variables es el método perfecto para suavizar los efectos de la volatilidad del mercado financiero

El enfoque de honorarios variables es la herramienta definitiva para suavizar las utilidades para las compañías de seguros. No son solo las ganancias y pérdidas de la participación de los accionistas las que son diferidas y suavizadas, los efectos de valuación de las garantías mínimas de retornos (un factor de riesgo importante en muchos contratos de participación) también son diferidos mediante el ajuste del CSM. El IFRS 17 establece criterios estrictos para la aplicación del enfoque de honorarios variables, pero todavía requiere juicio. Es posible que algunas compañías ‘se excedan’ para conseguir más contratos según el enfoque de honorarios variables y por lo tanto reducir la volatilidad en utilidades y pérdidas.

Por supuesto, los métodos de contabilidad no cambian la economía subyacente – los cambios en el valor de la participación de los accionistas en los contratos de participación y las relacionadas garantías de retorno mínimo resultan en volatilidad económica para los emisores (luego de permitir la cobertura de este riesgo), incluso si son suavizados en los estados financieros.

Volatilidad del exceso de capital de seguros

Las compañías de seguros tienen exceso de capital (patrimonio de los accionistas), la extensión del cual es parcialmente una elección de política de la administración y parcialmente el resultado de la regulación prudencial. Los activos que respaldan el capital en la práctica pueden no ser diferenciados de los que respaldan los pasivos por seguros, es solo que los activos excedan los pasivos. Además, el capital de los accionistas también, en efecto, está respaldado por otros activos no-financieros menos pasivos por no-seguros.

Las ganancias y pérdidas económicas dependen de la naturaleza de los activos y no del método de contabilidad

Los cambios en el valor de los activos financieros que respaldan el capital representan ganancias y pérdidas económicas. Algunas pueden ser reportadas al costo (caso en el cual poca volatilidad contable será reportada), algunas usando valor razonable a través de otros ingresos comprensivos, y algunas empleando el valor razonable a través de utilidades y pérdidas. Las ganancias y pérdidas económicas dependen de las características económicas de los activos y no de los métodos de contabilidad aplicados.

Si bien nosotros separamos la volatilidad debida al exceso de activos que respaldan el capital de la volatilidad debida a un desajuste económico entre el valor de cumplimiento del seguro, el CSM y sus respectivos activos de respaldo relacionados, generalmente esto no se muestra en la práctica. El resultado financiero neto (que en parte puede ser presentado en OCI) combina esos tres efectos.

En el extracto del resultado financiero (inversión) neto que se presenta adelante, el Just Group muestra los diferentes componentes tanto de los ingresos por inversiones, como del gasto financiero relacionado con pasivos por seguros.

El resultado neto muestra poca volatilidad, parcialmente debido a la estrecha compensación de activos y pasivos, pero también a causa del uso de la medición a costo amortizado para los activos excedentes (los que están en exceso del valor de cumplimiento). Los inversionistas necesitarán investigar otras notas para identificar potenciales cambios del valor razonable (y pensamos, de la volatilidad económica) para esos activos.

La compañía también explica los direccionadores del cambio en el resultado neto de la inversión. Éstos corresponden a las fuentes de volatilidad que identificamos arriba. Más detalle de ellos es proporcionado en las explicaciones de respaldo. No obstante, para muchas compañías todavía es difícil que los inversionistas cuantifiquen los direccionadores de la volatilidad en el resultado financiero neto.

Perspectivas para inversionistas

- Entender las fuentes de la volatilidad económica y cómo las ganancias y pérdidas relacionadas son reportadas en los estados financieros les ayuda a los inversionistas a evaluar y pronosticar el desempeño.

- Volatilidad de los ingresos económicos y contables surge de los cambios a los flujos de efectivo de seguros y de los efectos del cambio en los mercados financieros. Alguna volatilidad económica es diferida en los estados financieros mediante ajustar el margen contractual del servicio.

- La participación de los accionistas en los activos subyacentes de los contratos de seguros de participación representa ganancias y pérdidas financieras, pero es diferida y reportada en los estados financieros en el resultado del servicio mediante ajustar el CSM.

- La carencia de remedición del CSM por los cambios en la tasa de interés crea un desajuste contable cuando el CSM es ajustado para reflejar las revisiones a los pronósticos del flujo de efectivo de cumplimiento. El efecto es reconocido en el resultado financiero neto.

- Alguna volatilidad puede ser reportada en OCI si las compañías aplican la opción de OCI con relación a los pasivos por seguros y miden algunos activos financieros a valor razonable a través de OCI.

- La volatilidad que surge de diferencias económicas entre el valor de cumplimiento del seguro y los activos subyacentes tenidos, más la variabilidad de los activos excedentes que respaldan el capital y el CSM, puede no ser desagregada. Busquen las explicaciones de respaldo para identificar la fuente de la volatilidad.

[1] Nosotros usamos el término riqueza del accionista para significar el valor fundamental de un negocio y, si el mercado es eficiente, el precio de la acción.

[2] También hay el componente ajuste del riesgo, pero éste generalmente es relativamente pequeño comparado con el CSM. Para simplificar, hemos ignorado el ajuste del riesgo para el propósito de este artículo – esto no afecta el mensaje general. Para los contratos de corto plazo contabilizados según en el enfoque de la asignación de la prima, esos dos componentes se agrupan en un solo pasivo por prima no-ganada. Esos contratos resultan en menos volatilidad económica y contable, y no los consideraremos más en este artículo.

[3] Al menos debería serlo si el estimado anterior no tuviera sesgos, tal y como es requerido por el IFRS 17. Si los estimados anteriores son, por ejemplo, excesivamente conservadores y los inversionistas realizan esto, el cambio en los estimados que la administración hace de los flujos de efectivo por seguros que solamente reversa este sesgo en la medición no es una ganancia económica. Para más acerca del sesgo de medición en la presentación de reportes de seguros vea nuestro artículo: ‘Prudent versus unbiased: IFRS 17 insurance liabilities’.

[4] Si un cambio negativo en los estimados es mayor que el saldo del CSM, el exceso es reconocido como una pérdida inmediata por contrato oneroso.

[5] Para más acerca de esto y los otros beneficios del IFRS 17, vea nuestro artículo ‘IFRS 17 insurance – More comparability and new insights’.

[6] El componente valor de cumplimiento del pasivo por seguro se incrementa, pero el componente CSM cae. No hay cambio general en el pasivo por seguro y tampoco impacto inmediato en las utilidades. Sin embargo, las utilidades futuras serán más bajas que las previamente esperadas debido a que está habiendo menos CSM para ser liberado.

[7] Al menos esto no lo es según el modelo general de medición. Si se aplica el enfoque de honorarios variables, el CSM es remedido completamente y no hay problema de ‘desajuste’ o de volatilidad.

[8] Nosotros observamos que PWC ha resaltado este tema como una prioridad para la revisión posterior-a-la-implementación del IFRS 17. Vea la reciente publicación de PWC ‘IFRS 17 FY24 – Analysis for UK life insurers’ y ‘How we could enhance IFRS 17’ [Cómo pudierámos mejorar el IFRS 17] en la página 20.

[9] Ve nuestro artículo ‘Insurance company profit and the illiquidity premium’.