Retorno sobre inversión y crecimiento

Por The Footnotes Analyst – Múltiplos de valuación: Retorno sobre inversión y crecimiento

Documento original: Valuation multiples: Return on investment and growth [5/10/2025]

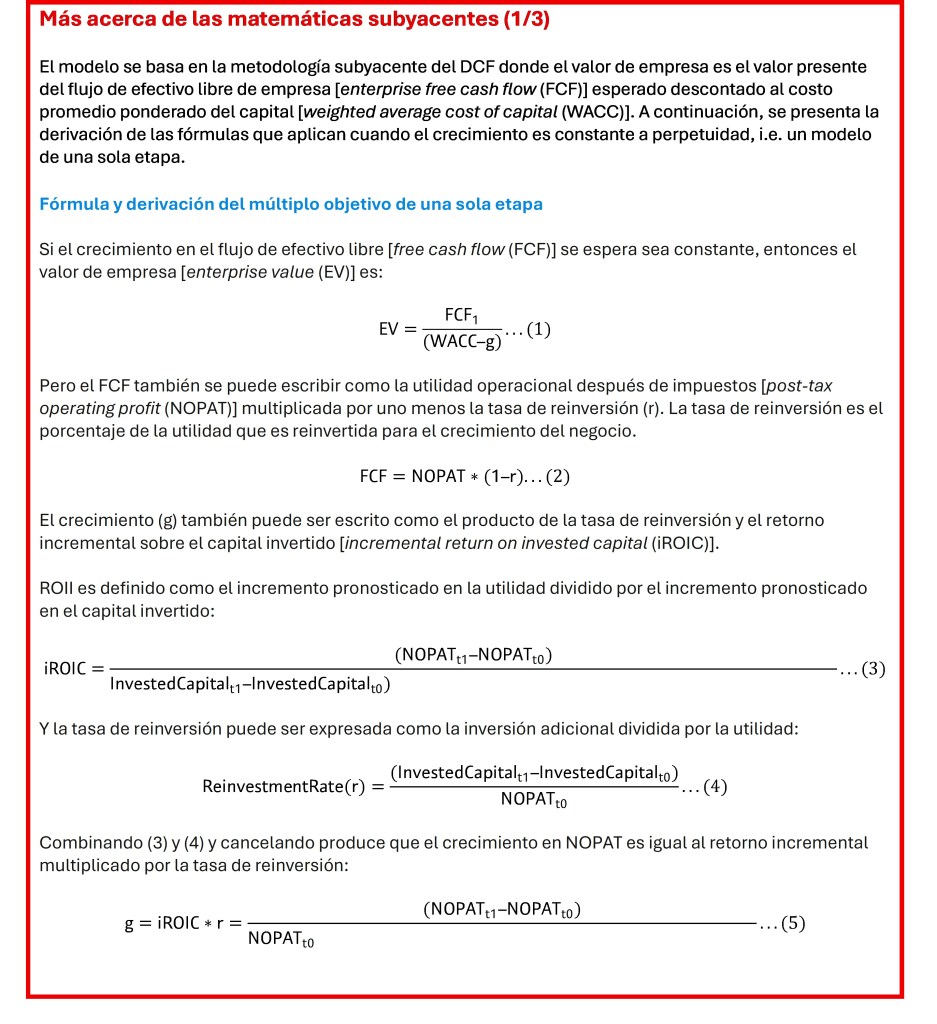

Los múltiplos del valor de empresa, tales como EV/NOPAT y EV/EBITDA, pueden ser derivados de los impulsores[1] del valor subyacentes, que incluyen crecimiento, retorno sobre la inversión, y costo del capital. Esos cálculos se benefician del rigor de la metodología de DCF subyacente, pero presentan los resultados como múltiplos de valuación familiares.

Nuestro popular calculador del múltiple objetivo puede ser usado tanto para las valuaciones absolutas como para derivar los impulsores del valor implicados por los precios de mercado ampliados. En una nueva versión ampliada del modelo adicionamos una desagregación de los inputs del crecimiento y una medida más refinada del retorno sobre la inversión. El modelo interactivo se puede descargar gratuitamente.

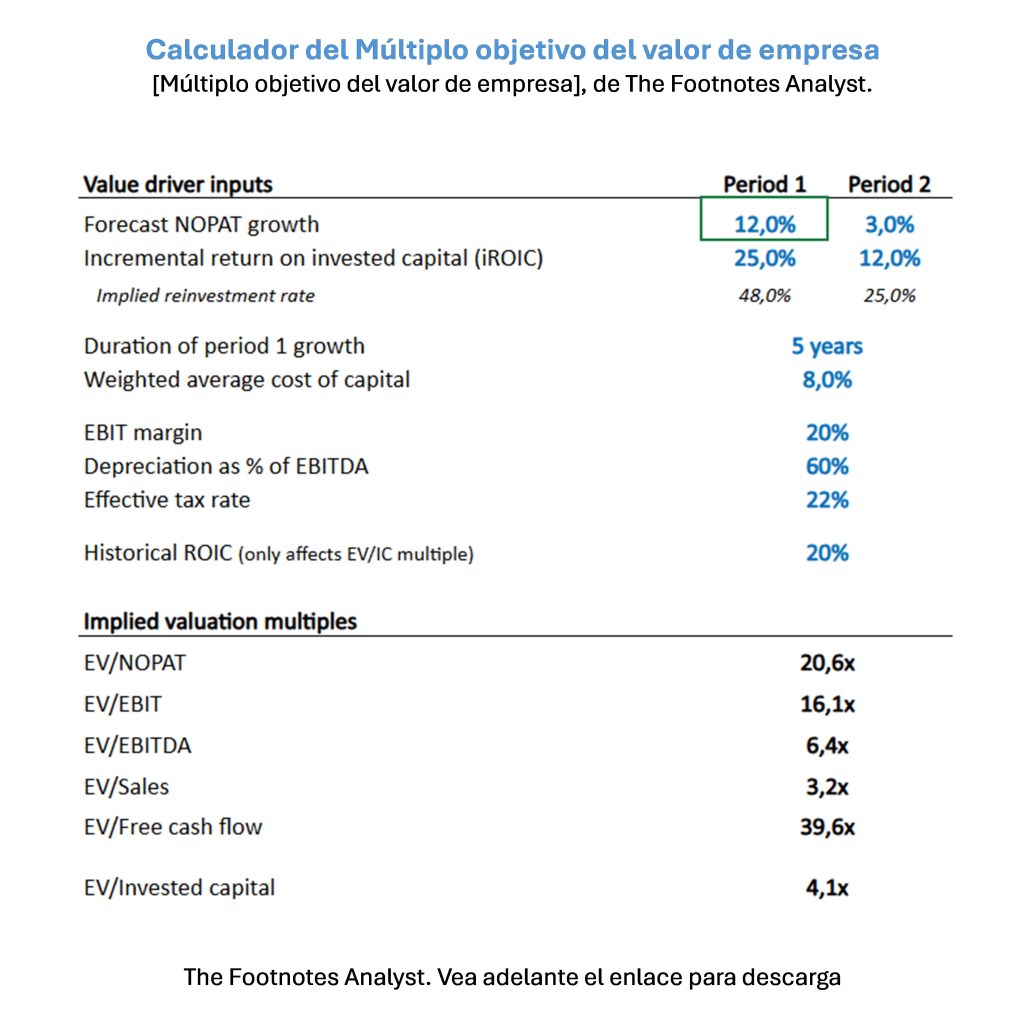

Uno de los modelos más frecuentemente descargados disponible en The Footnotes Analyst es nuestro calculador Target Enterprise Value Multiple [Múltiplo objetivo del valor de empresa]. Vincula los impulsadores clave del valor, tales como crecimiento y retorno sobre la inversión, con los múltiplos de valuación que reflejan esos impulsores. el output es un EV/NOPAT objetivo a 12 meses, y las consiguientes variaciones, tales como EV/EBITDA.

El modelo se basa en la metodología subyacente del flujo de efectivo descontado [discounted cash Flow (DCF)], pero una que está simplificada y no requiere un pronóstico explícito del flujo de efectivo. Puede ser usada para derivar una valuación objetivo, pero también puede ser usada en reversa para identificar lo que está incluido en el precio en los múltiples del precio de mercado actual para una inversión particular, tal como estimar el período de crecimiento anormal que se elabora en el precio actual de una acción en crecimiento.

Nosotros hemos usado este modelo durante muchos años y encontramos que es particularmente útil para ayudar a que los inversionistas piensen conceptualmente acerca de los múltiplos de valuación y sus impulsores del valor subyacentes, en términos absolutos, más que simplemente usar múltiplos en una comparación relativa.

Referencias vagas a las diferencias en los impulsores de valor para justificar las diferencias en los múltiplos

La comparación relativa de los múltiplos está muy bien, pero sin alguna manera de incluir de manera explícita en el análisis los impulsores del valor, los inversionistas deben explicar subjetivamente los múltiplos observados. De acuerdo con nuestra experiencia, los analistas a menudo buscan justificar las diferencias en los múltiplos de valuación con referencias vagas a las diferencias en el crecimiento y los márgenes, mientras que el calculador del múltiplo objetivo requiere que los inversionistas primero identifiquen los impulsores clave del valor y, como resultado, proporciona una base más sólida de las diferencias en la valuación.

El modelo también hace parte de nuestro enfoque para el DCF. Nosotros preferimos usar el cálculo del múltiplo objetivo de ‘salida’ para los valores terminales del DCF, más que simplemente aplicar el común crecimiento constante en la fórmula del flujo de efectivo. Nosotros pensamos que incluir en el valor terminal un input del retorno sobre inversión, además del crecimiento, y el potencial para un enfoque de 2-etapas, debería resultar en que los inversionistas deriven un valor terminal más realista.

En nuestro artículo ‘DCF terminal values: Returns, growth and intangibles’ usted encontrará más acerca del uso de los múltiplos objetivo en el análisis del DCF, y un modelo descargable que ilustra 5 enfoques diferentes para los valores terminales.

Los modelos del múltiple objetivo se simplifican – puede preferirse un análisis pleno del DCF

Por supuesto, todos los modelos son representaciones simplificadas del mundo real. El modelo del múltiplo objetivo puede tener más inputs impulsores-del-valor que, por ejemplo, un enfoque simple del crecimiento constante del flujo de efectivo, pero todavía es simplificado comparado con el análisis pleno del DCF. Tener menos inputs es una buena cosa dado que obliga a que los analistas se centren en los impulsores más importantes del valor. Sin embargo, también puede ser un problema dado que se vuelve más difícil capturar plenamente todos los impulsores del valor, que es la razón por la cual a menudo se prefiera un análisis pleno basado-en-el-DCF que incluya un pronóstico explícito del flujo de efectivo para un número de años.

Una simplificación clave en el modelo del múltiplo objetivo recientemente llamó la atención de un lector de Footnotes Analyst, quien nos envió un interesante correo electrónico proponiendo una extensión del modelo …

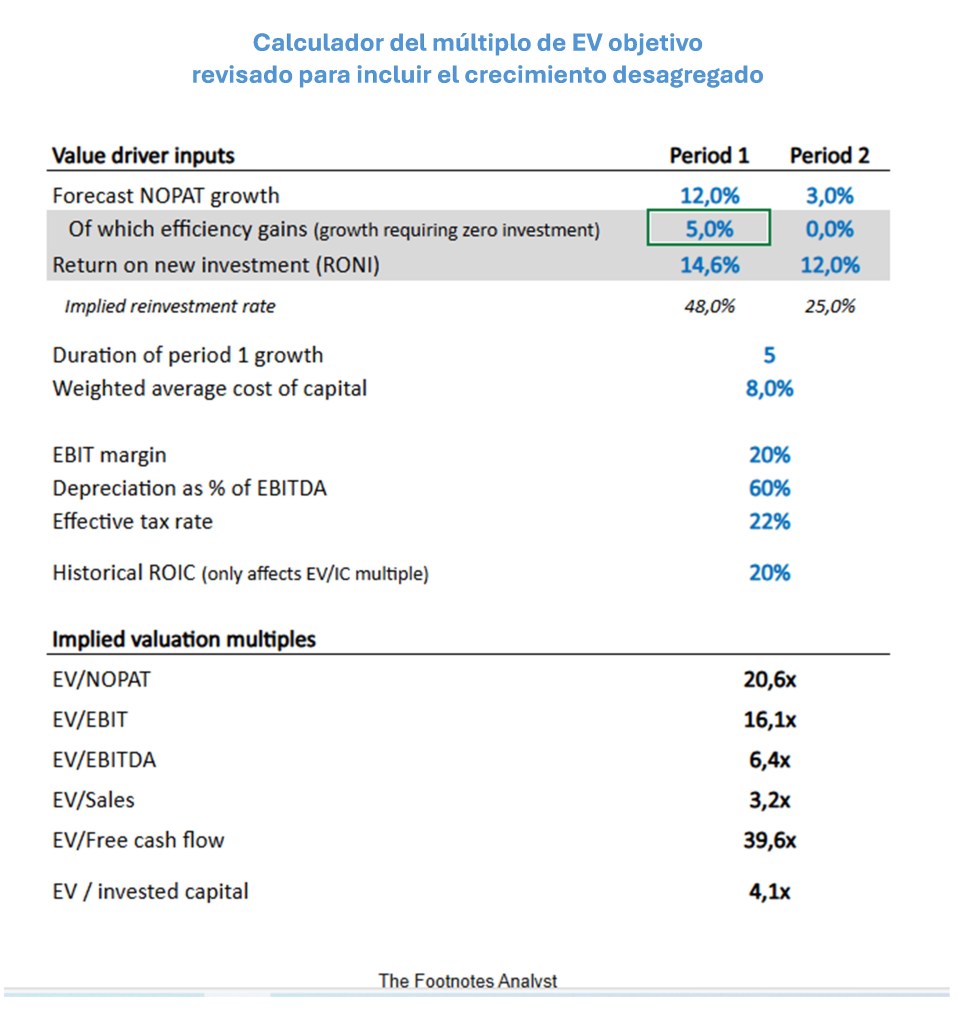

Nos gustó la sugerencia, y hemos producido una nueva versión del modelo que destaca la desagregación del pronóstico del crecimiento y separa el input por las ganancias de eficiencia.

ROIC incremental versus retorno sobre inversión nueva

Nuestro modelo original que se muestra arriba destaca el input del retorno incremental sobre el capital invertido [incremental return on invested capital (iROIC)]. Definimos este como el incremento pronosticado en la utilidad para un período dado dividido por el incremento en el capital para el período anterior. Combinando esta medida con el pronóstico del input de crecimiento da una tasa de reinversión, de la cual se deriva el flujo de efectivo y el valor.

Una simplificación clave en los anteriores cálculos es que asumimos que el incremento en las utilidades y en el capital están vinculados; sin embargo, este puede no siempre ser el caso, al menos directamente. Una compañía puede incrementar las utilidades sin ninguna inversión adicional, por ejemplo, mediante reducir los gastos, mejorar márgenes mediante una mezcla de producto más ventajosa, o simplemente generando más output a partir de la base existente de activos. Si bien puede no ser posible mantener tal crecimiento de las utilidades en el largo plazo, muchas compañías probablemente esperarán mostrar tales efectos en el corto plazo (i.e. en el ‘período 1’ en nuestro modelo). Este ‘crecimiento que requiere inversión cero’ es referido por nuestro lector como ‘ganancias de eficiencia’ en la cita anterior.

En nuestro modelo original, las ganancias de eficiencia simplemente se incrementan al ROIC incremental general. En efecto, el iROIC es una combinación del retorno actual sobre nueva inversión (RONI) más el efecto de las ganancias de eficiencia. Las más altas ganancias de eficiencia resultan en un iROIC más alto, si bien el retorno actual proveniente de nueva inversión puede ser más modesto. El problema es que, si bien el iROIC es un enfoque perfectamente válido para derivar múltiplos objetivos, estimar esto en la práctica puede ser difícil si también hay que considerar ganancias de eficiencia.

Separe las ganancias de eficiencia para facilitar mejor pronosticación

La propuesta, por consiguiente, es desagregar el pronóstico del crecimiento en el que es derivado de nueva inversión (el incremento en el capital base invertido) y el que no requiere nueva inversión – ganancias de eficiencia derivadas de la base de activos existentes. La tasa de reinversión es entonces obtenida mediante combinar el crecimiento proveniente de solo inversión (crecimiento total menos el elemento ganancias de eficiencia) con el retorno estimado proveniente de esa inversión (RONI). En otras palabras, usar RONI en lugar de iROIC en el modelo.

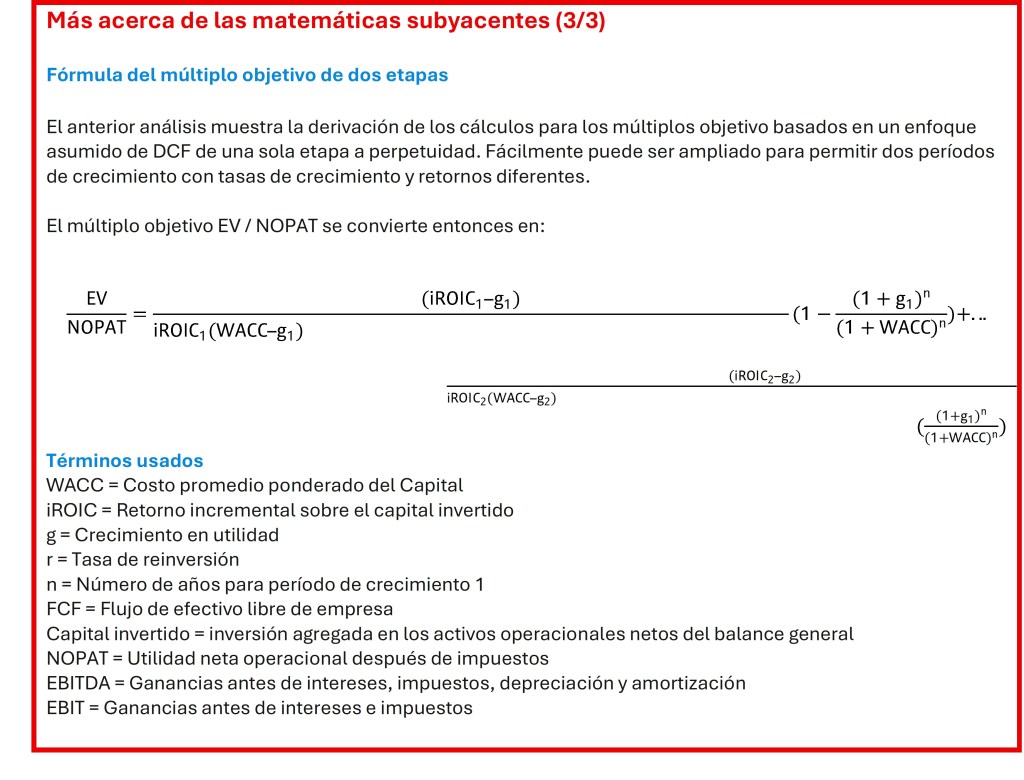

El cálculo revisado del múltiplo EV/NOPAT objetivo es:

Aquí está el modelo revisado:

DESCARGUE EL MODELO EN: https://www.footnotesanalyst.com/valuation-multiples-disaggregating-returns-and-growth/

Las dos medidas alternativas de los retornos usadas en cada modelo están vinculadas. Si los inputs son consistentes unos con otros, producirán la misma tasa de reinversión y los mismos valor general y múltiplos de valuación.

Los cálculos de la tasa de reinversión son:

Tasa de reinversión = Pronóstico de crecimiento total / iROIC = Crecimiento proveniente de solo reinversión / RONI

Y, por consiguiente:

RONI = iROIC * (Crecimiento proveniente de solo reinversión / Pronóstico de crecimiento total)

Por ejemplo, en nuestro modelo original, un iROIC del 25% y una tasa de crecimiento del 12% produce una tasa de reinversión del 48%. Sin embargo, si se pronostica 5% de crecimiento a ser logrado a partir de ganancias de eficiencia, el iROIC es más alto que el retorno actual sobre nueva inversión (RONI). En el modelo revisado la misma tasa de reinversión es obtenida de la combinación del crecimiento debido a solo reinversión y el retorno sobre esa inversión.

Tasa de reinversión = 48% = 12% / 25% = 7% / 14.6%

Como se puede ver de los resultados de las dos versiones del modelo anterior, las respuestas son las mismas (asumiendo que los inputs sean consistentes, lo cual son en los dados que se muestran cuando Ud. carga por primera vez esta página). Entonces, ¿por qué molestarse con la versión modificada y el esfuerzo adicional de desagregar la tasa de crecimiento? La respuesta es que puede proporcionar una mejor base para el análisis y la pronosticación, y por consiguiente es más probable que resulte en valuaciones realistas.

Las ganancias de eficiencia es probable que sean de corta vida para muchas compañías, que es la razón por la cual hemos incluido cero como input en el ‘período 2’ en los anteriores datos del modelo. Para muchas compañías su reinversión y el retorno que puede ser logrado sobre ese nuevo capital es lo que probablemente dominen lo que determinen los múltiples de valuación merecidos hoy.

Un centro de atención puesto en el retorno agregado sobre el capital invertido

Una de las ventajas de por separado pronosticar y modelar las ganancias de eficiencia (crecimiento que requiere inversión cero) es que el input revisado del retorno RONI – el retorno incremental sobre solo nueva inversión – es más lógico y quizás más fácil de pronosticar. RONI es consistente con la tasa agregada histórica existente sobre el capital invertido (NOPAT / Capital invertido) de manera tal que el retorno histórico debería ser un mejor punto de partida para un pronóstico de RONI que el que es un pronóstico de iROIC.

Analizar el ROIC agregado puede ayudar a pronosticar tanto las ganancias de eficiencias como el RONI

Además, si el crecimiento en el ROIC agregado surge de un incremento en el componente NOPAT, el cambio porcentual pronosticado en el ROIC será igual al input del crecimiento de eficiencia en el modelo. El incremento en el ROIC puede provenir de márgenes mejorados y/o rotación más alta del activo (más ingresos ordinarios provenientes de la base de activos existente). Usando el análisis familiar estilo DuPont cada uno de ellos puede ser analizado en los diferentes factores que contribuyen.

Sin embargo, usted necesita ser cuidadoso con el uso de cambios de pronósticos en el ROIC para estimar las ganancias de eficiencia. Si se espera que el ROIC se incremente debido a una reducción en los activos de operación netos, esto tiene un efecto de valor que difiere del crecimiento en el NOPAT, lo cual no puede ser fácilmente incorporado en nuestro modelo simple del múltiple objetivo.

El efecto del valor del ROIC más alto depende de la fuente del incremento

Incrementar el ROIC mediante reducir el capital invertido resulta en un incremento del valor igual a la cantidad de ese capital liberado. Esto es más probable que sea reflejado en una cantidad reducida de la deuda neta en un modelo de valuación. También podría haber un efecto de segundo orden en que el retorno incremental sobre nueva inversión podría ser más alto si el más eficiente uso del capital puede ser extendido al pronóstico de los retornos de inversión. en el caso de un incremento en el ROIC debido a NOPAT más alto, pensamos que esto es más probable que produzca un incremento permanente en las utilidades y en el flujo de efectivo, lo cual resultará en un cambio de valor igual al incremento en las utilidades multiplicado por el múltiplo de valuación aplicable a esas utilidades.

Si la existente base de activos se espera que cambie probablemente Ud. necesitará recurrir a un análisis pleno más sofisticado del DCF para capturar completamente los efectos resultantes en el valor.

El ROIC y la contabilidad del activo intangible

Uno de los desafíos de usar en la valuación del capital métricas contables del retorno sobre la inversión es el reconocimiento inconsistente de los activos fijos intangibles. Si bien los intangibles comprados son reconocidos de manera muy similar a los activos tangibles, esto principalmente ocurre en el contexto de combinaciones de negocios donde los intangibles hacen parte de los activos adquiridos. La mayoría de los otros activos intangibles son generados internamente mediante inversión en investigación y desarrollo, relaciones con los clientes, marcas y otros desembolsos ‘orientados al futuro’. Pocas de esas inversiones son reconocidas en el balance general como activos intangibles según las reglas de contabilidad de los IFRS o de los US GAAP.

El resultado de la capitalización limitada de los intangibles es que el ROIC y otras medidas similares del retorno tienen a ser sobreestimadas y más altas que el verdadero retorno económico subyacente. Los inversionistas pueden tratar esto de dos maneras. Ningún enfoque es perfecto.

- Permitir la sobreestimación del retorno cuando se seleccionan los inputs del modelo de valuación: Si para los intangibles no-reconocidos no se hace ajuste cuando se derivan métricas de valuación tales como NOPAT, el input del retorno necesitará ser más alto para reflejar el grado en el cual el ROIC es sobreestimado.

- Ajustar las finanzas para reconocer la cantidad faltante estimada de activos intangibles: Esto significa que el NOPAT probablemente diferirá (probablemente será más alto) y las métricas de los retornos usadas en los modelos de valuación se deben basar en la base de capital revisada.

Para más acerca de esas técnicas, y el impacto de los intangibles en las métricas de retornos y desempeño, vea nuestro artículo ‘Missing intangible assets distorts return on capital’. Este artículo también incluye un modelo simple que debe ayudar a cuantificar el efecto del reconocimiento limitado del activo intangible.

Perspectivas para los inversionistas

- Los múltiplos de valuación pueden ser más que solo una herramienta para la comparación relativas de precios de las acciones. Los múltiplos objetivo derivados de un enfoque de DCF simplificado facilitan tanto un punto de vista absoluto como el análisis de los impulsores del valor implicados por los precios del mercado.

- El EV/NOPAT objetivo refleja los pronósticos de los impulsadores del valor clave – crecimiento, retornos, y costo del capital. Otros múltiplos de EV objetivo, que incluyen EV/EBITDA, pueden ser derivados de EV/NOPAT.

- El cálculo de múltiplos objetivo requiere una medida prospectiva del retorno incremental sobre la inversión. La inversión histórica es un costo hundido – el capital invertido agregado y el ROIC no son inputs de valuación directos.

- Si el crecimiento no es desagregado, el input de retorno requerido es el iROIC, definido como el incremento pronosticado en las utilidades dividido por el incremento en el capital invertido.

- Si el crecimiento es desagregado para identificar por separado las ganancias de eficiencia, el input del retorno en el modelo del múltiplo objetivo se convierte en ROINI – el retorno sobre nueva inversión. RONI excluye el efecto de las ganancias de eficiencia.

- El crecimiento desagregado, y el resultante modelo alternativo del múltiplo del valor de empresa objetivo, producen el mismo resultado que nuestro modelo anterior, asumiendo inputs consistentes. Sin embargo, el enfoque alternativo puede hacer más probable que Uds. derivarán valuaciones realistas.

Agradecemos a Florian por enviar el correo electrónico que dio origen a este artículo.

[1] En el original ‘drivers’ = impulsores, direccionadores, orientadores (N del t).