Flujos de operación versus flujos de financiación

Por The Footnotes Analyst – Valuación del DCF: Flujos de operación versus flujos de financiación

Documento original: DCF valuation: Operating versus financing flows [26/10/2025]

Uno de los principios más importantes de las valuaciones del flujo de caja descontado [DCF = Discounted Cash Flow] de empresa es separar los flujos de operación y de financiación. Un flujo de financiación pronosticado, tal como la emisión planeada de capital nuevo, afecta la asignación del valor entre los titulares de las reclamaciones y no (usualmente) el valor de la empresa misma.

Nosotros proporcionamos un modelo interactivo para ilustrar cómo la financiación anticipada de capital nuevo debe ser incluida en el DCF, y el concepto relacionado de valores patrimoniales pre-dinero y post-dinero. También examinamos algunas situaciones más complejas donde la separación de los efectos de operación y financiación pueden ser desafiantes, y donde los flujos de financiación afectan el valor.

Un aspecto de la valuación de capital que puede causar confusión es cómo tratar, en los modelos de DCF, el aumento previsto de capital, especialmente cuando se espere que los inversionistas de capital inyectarán nueva financiación a una compañía, ya sea para administrar apalancamiento financiero alto o para facilitar una nueva oportunidad de inversión. La pregunta que se ha hecho en varias ocasiones es si y cómo incluir en un modelo de DCF un flujo de entrada de financiación que surge de capital nuevo.

Conectado con este tema es el concepto de valuación pre y post-dinero. Una valuación pre-dinero es el valor del capital (en total y por acción) antes que se inicie el ejercicio de aumento de capital, y el valor post-dinero es después que haya ocurrido el aumento de capital nuevo. Esos términos son comúnmente usados en conexión con el capital privado o una IPO [Initial Public Offering = Oferta Pública Inicial], pero también puede ser aplicado más ampliamente.

Tal y como ocurre con otros aspectos de la valuación del DCF, consistencia y disciplina son claves. Ud. tiene que ser cuidadoso con que no haya doble conteo y separar los flujos de operación y los flujos de financiación. Los flujos de operación determinan el valor de la empresa, mientras que los flujos de financiación (predominantemente) determinan cómo el valor de la empresa es compartido entre los proveedores de capital.

En el flujo de caja libre no incluya los flujos de financiación

En la valuación del DCF del valor de la empresa, los flujos de efectivo que surgen de un aumento de capital pronosticado (sea deuda nueva o capital nuevo) no deben ser incluidos en el flujo de caja libre de la empresa. Sin embargo, en los activos de operación Ud. debe incluir la inversión nueva. En el corto plazo esta inversión nueva puede muy bien producir flujo de efectivo libre de la empresa negativo. Si esto es financiado mediante capital nuevo, deuda nueva o simplemente usando superávit de capital, no es relevante para la valuación misma del DCF.

Cualquier cambio en el capital, tal como la emisión de capital nuevo, impactará la asignación del valor de la empresa entre los diferentes tenedores de reclamos y afecta la valuación post-dinero de cada reclamo. Hay dos valuaciones y dos asignaciones, las cuales en conjunto producen tres valores diferentes para el capital:

- Valor de capital pre-anuncio + pre-dinero: Este es el valor de capital antes del efecto de la inversión nueva y antes que se considere el capital. Es el valor presente del pronóstico anterior de los flujos de efectivo libre de la empresa menos la deuda neta existente.

- Valor de capital pre-anuncio + post-dinero: Una vez que la nueva oportunidad de inversión es conocida por el mercado, el valor de la empresa debe ser ajustado para reflejar el valor presente neto de los flujos de efectivo de operación incrementales que surgen de esa inversión. el valor de capital agregado todavía reflejará la deuda neta actual, pero también se incrementa por el valor presente neto de la inversión (aunque vea abajo dónde esto puede no ser siempre verdadero). El valor de capital por acción aumenta en el mismo cambio porcentual que el valor de capital agregado.

- Valor de capital post-dinero: Luego que el aumento de capital haya sido completado, el valor de capital agregado aumenta por la cantidad de capital obtenido. Sin embargo, el valor de capital por acción no debe ser impactado (asumiendo que el capital es emitido a un precio justo que no coloca en desventaja a los inversionistas existentes). La obtención de capital nuevo, y la reducción resultante en la deuda neta, no debe cambiar el valor de la empresa, solamente cambia la asignación de este valor entre los grupos de quienes tienen reclamos.

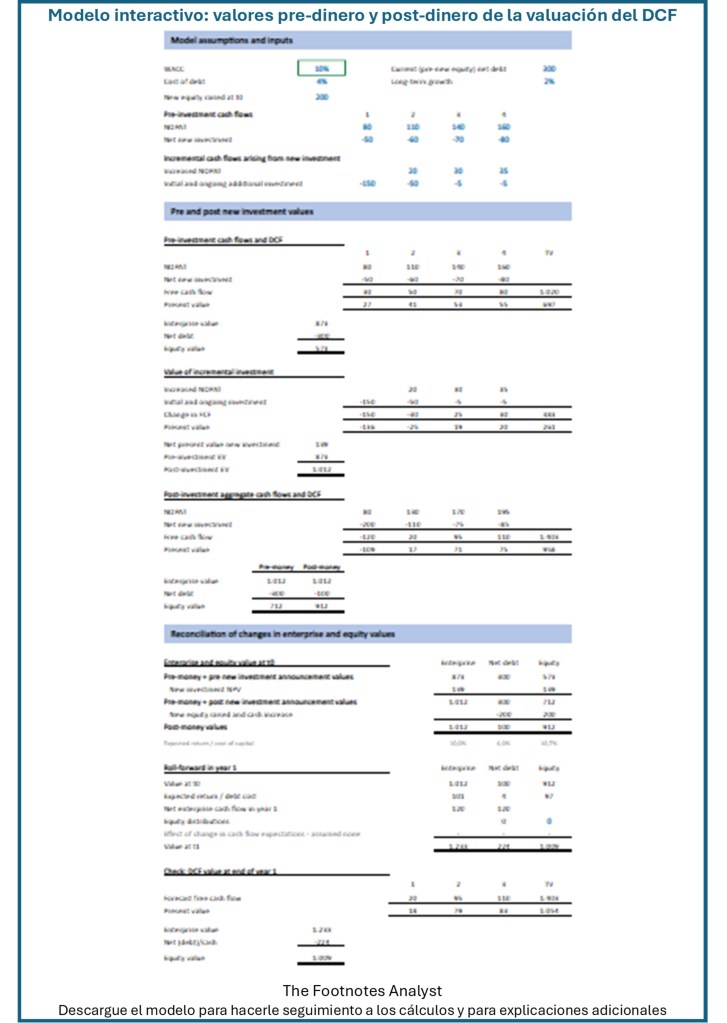

En el siguiente modelo ilustramos esos valores pre y post-dinero y mostramos el vínculo con el capital obtenido. El modelo es una valuación sencilla del flujo de caja libre DCF de la empresa que destaca un pronóstico explícito de 4 años y el valor terminal basado en un crecimiento constante en el flujo de efectivo libre después del año 4. Por separado identificamos los flujos de efectivo incrementales relacionados con la nueva oportunidad de inversión y hacemos un supuesto acerca de qué tanto capital será obtenido para financiar total o parcialmente la inversión.

PARA DESCARGAR EL MODELO E INTERACTUAR CON ÉL HAGA CLIC EN ESTE RENGLÓN.

Considerando los supuestos del input que se muestran cuando esta página es cargada por primera vez (todas las celdas de input azules en el anterior pueden ser modificadas), observe cómo el capital nuevo obtenido de 200 no aparece en el cálculo del valor de empresa de la oportunidad de inversión actual o posterior. El valor ‘pre-dinero + post-inversión’ simplemente refleja el valor presente neto del cambio a los flujos de efectivo de operación. La emisión de capital no cambia este EV [Enterprise value = valor de empresa], sino que solamente resulta en una diferente asignación del EV entre los tenedores de reclamos.

El anterior modelo también ilustra cómo cambian los valores en el año siguiente cuando el capital nuevo es obtenido (asumiendo que las expectativas del flujo de efectivo no cambian en ese período). Observe cómo tanto el valor de la deuda como del capital aumentan por sus retornos esperados y también cambian debido a las distribuciones y, en el caso de la deuda neta, el flujo de efectivo esperado de la deuda nueva o de los pagos de deuda. Los valores esperados al final del año son denominados ‘valores adelantados [‘forward values’], los cuales forman la base para los múltiplos con precios a futuro.

Los valores adelantados son particularmente útiles para la valuación relativa basada en múltiplos

Los múltiplos con precios a futuro [precios adelantados] son particularmente útiles cuando hay cambio estructural al negocio, tal como el que surge de capital nuevo obtenido, inversiones nuevas realizadas o quizás un período de reestructuración. Mirar más allá del período de cambio proporciona una mejor base para comparación que los múltiples con precios actuales.

Para una explicación de cómo los múltiplos con precios a futuro pueden proporcionar mejores comparaciones relativas de las acciones, vea nuestro artículo ‘Why you should ‘forward price’ valuation multiples’. Los múltiplos con precios a futuro de grupos pares también pueden ser un enfoque útil para los valores terminales del DCF, tal y como explicamos en ‘DCF terminal values: Using the right exit multiple’.

Explicaciones adicionales acerca del modelo se pueden encontrar en la versión descargable.

Desafíos en la identificación de los flujos de operación y financiación

La identificación de los flujos de financiación es relativamente fácil para reclamos sencillos tales como deuda directa y capital. Sin embargo, para algunos elementos, particularmente los pasivos que surgen de transacciones que crean gastos operacionales, la separación es más difícil. Además, para muchos de ellos hay dos o más enfoques posibles para su inclusión en el DCF, con base ya sea en el punto de vista de operación o de financiación del pasivo, tal y como previamente hemos resaltado para los pasivos por arrendamiento y pensiones.

Pasivos de arrendamiento

La capitalización de los pasivos de arrendamiento resulta en activo de derecho-de-uso de operación y un pasivo por financiación. El reconocimiento inicial del activo y pasivo es una entrada que no es en efectivo, con los flujos de efectivo siendo los subsiguientes pagos de arrendamiento. Es posible ver esos pagos de arrendamiento ya sea como flujos de operación o de financiación, si bien los otros aspectos de su modelo de DCF tienen que ser consistentes.

- Punto de vista de operación: Todos los pagos de arrendamiento deben ser incluidos como un gasto de operación. Vuelva a agregar la depreciación del activo de derecho-de-uso a la utilidad operacional reportada, haciéndolo como un elemento que no es en efectivo, y deduzca los pagos de arrendamiento.[1] Según este enfoque el pasivo de arrendamiento no es incluido en el puente de valor de empresa a capital ni en el cálculo del promedio ponderado del costo de capital.

- Punto de vista de financiación: Todos los pagos de arrendamiento son tratados como un flujo de financiación (el reembolso del pasivo de arrendamiento y los intereses asociados) y se excluyen del flujo de efectivo libre de empresa. El flujo de operación que debe ser incluido en el FCF es el gasto de capital de arrendamiento del ‘flujo de caja efectivo’ – los nuevos activos de derecho-de-uso adquiridos en el período. Según este enfoque, el pasivo de arrendamiento es deducido en el puente empresa a capital y el costo (después-de-impuestos) del arrendamiento debe ser un componente del promedio ponderado del costo de capital.

Si son realizados correctamente, ambos de los anteriores enfoques son válidos y deben dar la misma respuesta. Sin embargo, nosotros preferimos el punto de vista de financiación dado que consideramos que mejor refleja la economía subyacente del arrendamiento y es menos probable que resulte en complicaciones cuando cambie el efecto apalancado de los pasivos de arrendamiento. Para más sobre la inclusión de los arrendamientos en los modelos de DCF vea nuestro artículo ‘DCF valuation models: Have you updated for IFRS 16?’.

Pasivos de pensión

Los derechos de pensión que surgen de planes de pensión de beneficio definido son un gasto de operación, pero el pasivo de pensión (o activo si el fondo de pensión está en superávit) tiene las características de financiación. Al igual que el arrendamiento, en el DCF es posible tener un punto de vista de operación o de financiación, pero es importante ser consistente. Esto solo aplica a las pensiones de beneficio definido; el gasto por pensión de contribución definida siempre debe ser deducido en la utilidad operacional y en el flujo de efectivo libre de la empresa.

- Punto de vista de operación: Reemplace cualesquiera cantidades de pensión de beneficio definido que sean reportadas en utilidad operacional con el pronóstico de los pagos reales a (o algunas veces de) el fondo de pensión. No incluya el activo o pasivo de pensión en el puente de capital ni haga cualquier ajuste al promedio ponderado del costo de capital.

- Punto de vista de financiación: En la utilidad operacional, y por consiguiente en el flujo de efectivo libre de la empresa, solo incluya cualquier costo de servicio de pensión pronosticado. Excluya los pronósticos de los ingresos o gastos de financiación netos si éstos se incluyen en la utilidad operacional en los estados financieros, y excluya las contribuciones reales de financiación del empleador dado que representan un flujo de financiación. Deduzca el del déficit neto de pensión fiscal (o adicione cualquier superávit recuperable) en el puente de empresa a capital, e incluya las pensiones en el cálculo del WACC.

Tal y como ocurre con el arrendamiento, nosotros preferimos el punto de vista de financiación. Esto también refleja mejor la economía, y también evita la tarea difícil de pronosticar las contribuciones del fondo de pensión.

Sin embargo, el enfoque de financiación no carece de sus propios desafíos. El tratamiento de las pensiones en la valuación del DCF, y particularmente el impacto en el promedio ponderado del costo del capital, se complica porque hay dos factores de riesgo que afectan el cálculo. Esos son el riesgo de apalancamiento financiero que surge del déficit o superávit, y el riesgo de asignación del activo en los casos donde hay carencia de correspondencia activo-pasivo en la porción financiada del pasivo. De hecho, la manera como es tratada la asignación del apalancamiento produce un total de cuatro enfoques diferentes de DCF, tal y como explicamos en nuestro artículo ‘DCF and pensions: Enterprise or equity cash flow?’.

Por qué los flujos de financiación algunas veces pueden afectar el valor

La regla general en la valuación del capital es que los flujos de operación determinan el valor de la empresa. Si los flujos de operación y el valor de la empresa cambian, hay un efecto igual en el valor del capital. Los flujos de financiación afectan cómo el valor de la empresa es asignado entre los reclamos de deuda y capital. Sin embargo, nada de esto es verdadero en la práctica.

Algunas veces los inversionistas necesitan considerar (1) cómo la opcionalidad de los reclamos de deuda y capital pueden afectar la asignación del valor de la empresa entre los tenedores de reclamos, y (2) cómo los cambios en la financiación pueden impactar la tasa de descuento aplicable en el cálculo del valor de la empresa.

Los reclamos de deuda y capital son realmente opciones

Debido al pasivo limitado de los inversionistas de capital, tanto la deuda como el capital en realidad son opciones. La paridad compra-venta [Put-call parity] significa que esta opcionalidad puede ser expresada de dos maneras:

- Punto de vista de la opción de compra [Call option]: El capital es en, en efecto, una opción de compra con un precio de ejercicio igual a la cantidad de la deuda pendiente. Los tenedores del capital pueden escoger ‘ejercer’ su opción y pagar la deuda y tomar lo restante del valor de la empresa. Sin embargo, los tenedores del capital también tienen la opción de no ejercer su compra y dejar (bancarrota) el negocio en manos de los tenedores de deuda y otros acreedores. Según este punto de vista, los tenedores de bonos en efecto poseen el negocio, pero tienen suscrita una opción de compra para el beneficio de los inversionistas de capital.

- Punto de vista de la opción de venta [Put option view]: Los tenedores del capital poseen el negocio menos la deuda pendiente, pero también tienen una opción de venta para poner el negocio en manos de los tenedores de deuda en el caso de que el negocio valga menos que el reclamo de deuda. Los tenedores de deuda tienen un reclamo igual a la deuda pendiente menos del valor de la opción de compra de los inversionistas de capital.

El valor de la opción de venta del accionista usualmente puede ser ignorado – pero no siempre

Ambos puntos de vista son válidos y pueden ser usados para valuar como opciones los reclamos de deuda y capital. Nosotros pensamos que el que es más fácil de entender es el punto de vista de la opción de venta donde la venta adiciona al valor del capital, pero le resta valor de los reclamos de deuda por una cantidad igual. Esta opción de venta es usualmente significativa fuera del dinero y de manera segura puede ser ignorada en la mayoría de los ejercicios de valuación. Sin embargo, para las compañías con alto apalancamiento financiero, y particularmente si está acompañado por alto riesgo de negocio, puede jugar un rol importante en la asignación del valor de la empresa entre los inversionistas de deuda y capital, y cómo el valor de las nuevas oportunidades de inversión impacta esa asignación.

Para más acerca de cómo la opcionalidad de los reclamos de deuda y capital afecta la valuación del capital, vea nuestro artículo ‘Allocating value: An option based approach’. El artículo incluye un modelo interactivo de valuación de la opción, un extracto del cual se muestra adelante.

Valor del capital, apalancamiento y la tasa de descuento

Si bien los flujos de financiación no impactan el componente flujo de efectivo libre de empresa de la valuación del DCF, algunas veces puede afectar la tasa de descuento, particularmente si en el apalancamiento hay un cambio estructural resultante.

El costo del capital de un cambio en la estructura del capital es ampliamente una función de las diferencias tributarias entre la financiación de deuda y capital. En muchas jurisdicciones hay una ventaja tributaria para el uso de deuda sobre capital, considerando la deducibilidad tributaria de los intereses por deuda, si bien esto a menudo es parcial o completamente compensado por la ventaja tributaria personal de los retornos de capital.

El efecto de los cambios de apalancamiento en el WACC usualmente también puede ser ignorado – pero no siempre

En la mayoría de las valuaciones es seguro ignorar el cambio potencial en la tasa de descuento que surge de los flujos de financiación y simplemente usar el promedio ponderado del costo del capital que se basa en la estructura de capital actual u objetivo, sin ajuste en los períodos pronosticados. Sin embargo, si el apalancamiento es alto o se espera que haya un cambio importante en el apalancamiento y el sistema tributario sugiere que esto podría afectar la tasa de descuento, probablemente sea necesaria investigación adicional.

Para más acerca de tributación y costo de capital vea nuestro artículo ‘DCF valuation: Financial leverage and the debt tax shield’

Una palabra de cautela acerca de los cambios de apalancamiento y la tasa de descuento usada en las valuaciones del DCF. Uno de los errores comunes que vemos en los modelos DCF es usar una tasa de descuento diferente en cada período a causa del cambio en el apalancamiento, pero sin ajustar de la manera apropiada el costo del capital. Por ejemplo, si el apalancamiento declina a causa de pronóstico de superávit del flujo de efectivo libre reduciendo la deuda neta, Ud. tiene que asignar la reducción en el riesgo del capital (beta de capital) en la determinación del componente costo del capital del promedio ponderado del costo del capital. Mejor aún, use un solo WACC, a menos que el efecto del escudo material sea material.

Perspectivas para los inversionistas

- En el flujo de efectivo libre de la empresa no incluyan flujos de financiación pronosticados. El valor de empresa del DCF es determinado por los flujos de operación pronosticados y solo raramente es afectado por la financiación.

- Los flujos de financiación afectan la asignación del valor de la empresa entre los tenedores de reclamos. Generalmente (pero no siempre) todo el valor presente neto de una nueva oportunidad de inversión solo afecta a los inversionistas de capital.

- La diferencia entre el valor de capital pre-dinero y post-dinero es la cantidad del nuevo capital obtenido. Los valores pre-dinero son afectados por el cambio pronosticado en los flujos de efectivo libre de la empresa que surgen del nuevo capital obtenido que se espera sea utilizado.

- Cuando el apalancamiento es alto (y particularmente si el riesgo de negocios también es alto) la opcionalidad de los reclamos de deuda y capital puede ser relevante cuando se asigna el valor entre los tenedores de reclamos.

- Cuando haya un cambio estructural en el apalancamiento Uds. pueden necesitar considerar el efecto de los cambios al valor del escudo tributario de la deuda en el valor de la empresa, además de los cambios en los flujos de efectivo operacionales.

[1] Para los arrendamientos operacionales US GAAP, no se requiere ajuste porque los pagos de arrendamiento ya son un gasto operacional. Para más acerca de la contabilidad US GAAP versus IFRS para los arrendamientos, vea nuestro artículo ‘Operating leases: You may still need to adjust’.