2. Fisuras conceptuales

Por Samuel Mantilla – Contabilidad para la mitigación del riesgo. 2. Fisuras conceptuales

Se analizan en este artículo algunas fisuras conceptuales, en función del objetivo de presentación de reportes de propósito general, que permiten enfrentar de manera pragmática situaciones específicas. En este caso, contenidas en las propuestas de IASB en relación con el ajuste de la mitigación del riesgo, que hace parte de la contabilidad para la mitigación del riesgo.

En concreto, reconocer como activos elementos que en realidad no son activos, y como pasivos elementos que no son pasivos.

Por eso algunos insisten en que las divergencias entre contabilidad y economía, más en concreto, representaciones contables vs. realidades económicas, no ayudan al análisis del patrimonio. La lista de esas divergencias va en aumento: activos intangibles, depreciación, impuesto diferido, ajustes por hiperinflación, entre otros.

Introducción

Las Bases para las conclusiones [Basis for Conclusions] del borrador para discusión pública, Contabilidad de la mitigación del riesgo. Enmiendas propuestas a la NIIF 9 y a la NIIF 7 [Risk Mitigation Accounting. Proposed amendments to IFRS 9 and IFRS 7]:

- Están redactadas de manera clara, pero de alguna manera repetitiva de los contenidos de la propuesta.

- Dejan ver algunas fisuras conceptuales, particularmente en lo que respecta al ajuste de la mitigación del riesgo.

- Explican poco y dan por entendido que se conocen los contenidos relacionados con el IFRS 9 Financial Instruments [Instrumentos financieros, particularmente en lo que se refiere a la risk mitigation accounting [contabilidad de la mitigación del riesgo].

La única explicación real es que la contabilidad de macro coberturas se dejó para un proyecto aparte. Pero el resultado de ese proyecto es, precisamente, el borrador para discusión pública que se está comentando.

Así lo deja claro, por ejemplo, el parágrafo BC2:

“Para los propósitos de este proyecto, el riesgo de re-fijación del precio [repricing risk] es el riesgo de que los flujos de efectivo provenientes de, y el valor razonable de, instrumentos financieros variará debido a diferencias en la oportunidad o cantidad de su re-fijación del precio de las tasas de interés de referencia. La retroalimentación recibida del stakeholder le sugirió a IASB que los usuarios de los estados financieros necesitan un mejor entendimiento de las actividades de las entidades en relación con la administración del riesgo de re-fijación del precio. Por consiguiente, IASB decidió iniciar un proyecto que exploraría un modelo comprensivo de contabilidad para la administración del riesgo de re-fijación del precio”. [Traducción de SAMantilla. Las negrillas no son del original].

Entender ese modelo comprensivo de contabilidad para la administración del riesgo de re-fijación del precio se convierte en un ejercicio de armar un rompecabezas con partes provenientes del IFRS 9 y del borrador que se está analizando. Con el riesgo de acertar o equivocarse. Una tarea que estará a cargo de cada entidad en la medida en que avance en desarrollar y revelar su propio modelo, que no necesariamente habrá de coincidir con el del sector al cual pertenece.

Otro ejemplo de esto se encuentra en los parágrafos BC6 y BC7: el enfoque de ‘revaluación del portafolio’ (que se asemeja mucho a la contabilidad de cobertura del valor razonable) por un nuevo modelo de contabilidad (con aplicación limitada a solo el riesgo de re-fijación del precio). En consecuencia, el nuevo modelo no es tan comprensivo (integral) como lo señala el parágrafo BC2.

Así las cosas, toca buscar otras fuentes en la búsqueda de una explicación de por qué y cómo se está pasando de la administración dinámica del riesgo a la contabilidad para la mitigación del riesgo. Para entender que, de verdad, la contabilidad de las macro coberturas está cambiando.

Ajuste de mitigación del riesgo

Quizás del aspecto que de mejor manera muestra las fisuras conceptuales es el relacionado con el ajuste de mitigación del riesgo.

Al aplicar la contabilidad de la mitigación del riesgo, la medición de los portafolios subyacentes de instrumentos financieros y los derivados designados permanece sin cambios. Sin embargo, el reconocimiento en utilidad y pérdida de los cambios en el valor razonable de los derivados designados se difiere – mediante un ajuste de mitigación del riesgo – al mismo período en el cual las diferencias en la re-fijación del precio surgen de los instrumentos financieros en los portafolios subyacentes que afectan utilidades y perdidas.

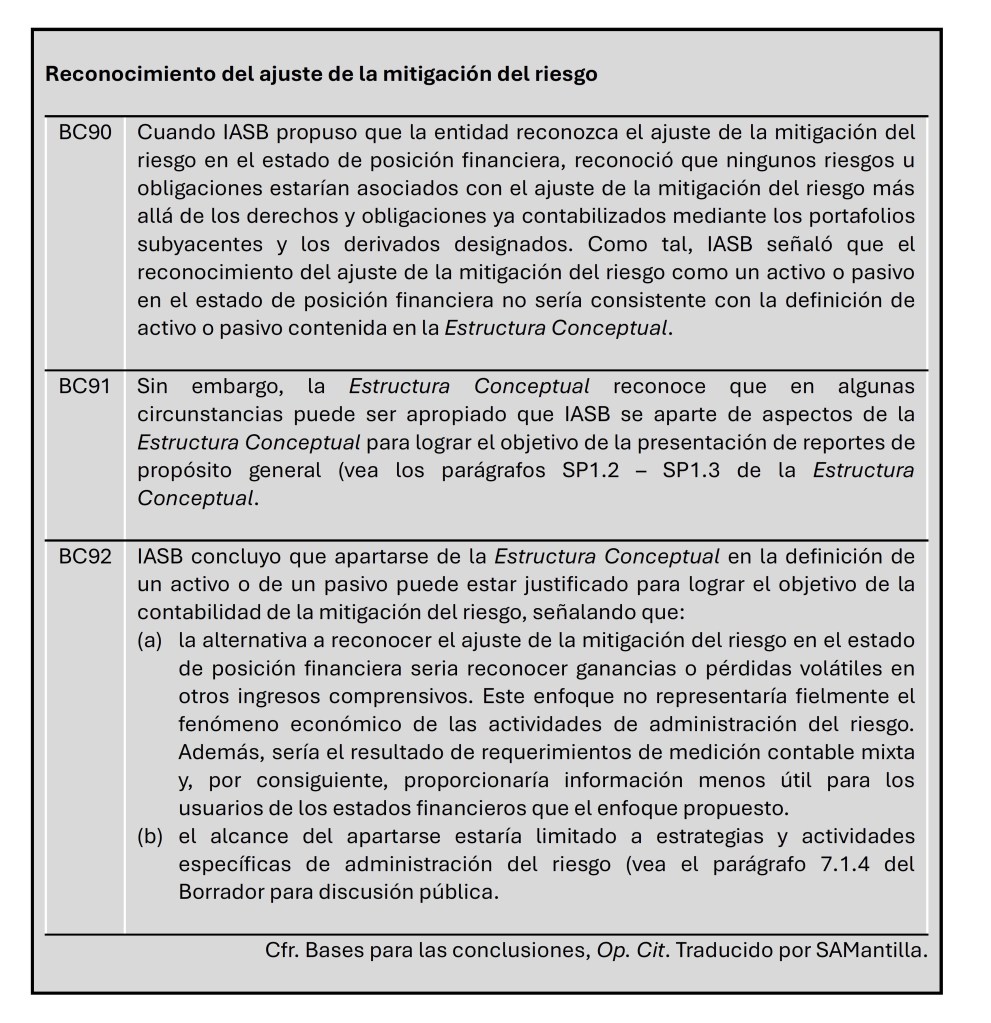

El problema es que ese ajuste de re-fijación del precio ni es un activo ni es un pasivo tal y como se define en la Estructura/Marco Conceptual. Sin embargo, IASB decidió que la única manera para lograr representación fiel de los efectos de la mitigación del riesgo era presentar el ajuste como parte ya sea de activos o pasivos, dependiendo del saldo en la fecha de presentación de reporte.

La alternativa a esa única manera a reconocer el ajuste de la mitigación del riesgo en el estado de posición financiera sería reconocer ganancias o pérdidas volátiles en otros ingresos comprensivos, lo cual crearía mayores problemas. El argumento de requerimientos de medición contable mixta no es convincente dado que IASB, de hecho los usa al combinar costo histórico, valor presente, valor razonable, y otros sistemas de medición.

Para justificar esa única manera, IASB está haciendo uso de los parágrafos SP1.2 – SP1.3 de la Estructura/Marco Conceptual que reconocen que en algunas circunstancias puede ser apropiado que IASB se aparte de aspectos de tal Estructura para lograr el objetivo de la presentación de reportes de propósito general.

En realidad, con la propuesta que está haciendo IASB en el borrador que se está comentando, está privilegiando el objetivo contenido en el parágrafo 7.1.4 de ‘asegurar que la contabilidad de la mitigación del riesgo proporciona información útil para los usuarios de los estados financieros’. A la entidad le está permitido aplicar la contabilidad de la administración del riesgo sí, y solo sí:

- las actividades de negocio de la entidad dan origen al reconocimiento y des-reconocimiento de instrumentos financieros que la exponen a riesgo de re-fijación del precio;

- la estrategia de administración del riesgo de la entidad especifica los límites dentro de los cuales el riesgo de re-fijación del precio, basado en una tasa mitigada, va a ser mitigado; y

- la entidad mitiga el riesgo de re-fijación del precio proveniente de los portafolios subyacentes haciéndolo sobre una base neta usando derivados de acuerdo con su estrategia de administración del riesgo (Cfr. Par, 7.1.4 de la propuesta).

Los parágrafos BC90 – BC93 explican esto de una manera suficientemente clara, tal y como puede observarse en la tabla que aparece a continuación.

Estas fisuras conceptuales (‘en función del objetivo de presentación de reportes de propósito general’) permiten enfrentar de manera pragmática situaciones específicas. En lo que aquí se comenta, reconocer como activos elementos que en realidad no son activos, y como pasivos elementos que no son pasivos. Ciertamente las alternativas a ello no constituyen mejor presentación de reportes y no ayudan a las necesidades de toma de decisiones de los inversionistas.

Las cosas se complican cuando se van repitiendo y se constituyen en práctica generalizada que luego será muy difícil erradicar.

Por eso algunos insisten en que las divergencias entre contabilidad y economía, más en concreto, representaciones contables vs. realidades económicas no ayudan al análisis del patrimonio.[1] La lista de esas divergencias va en aumento: activos intangibles, depreciación, impuesto diferido, ajustes por hiperinflación, entre otros.

Será necesario volver a estas cosas, incluso desde diferentes perspectivas.

[1] Cfr: The Footnotes Analyst, Análisis del patrimonio cuando contabilidad y economía divergen, en: https://samuelmantilla.substack.com/p/analisis-del-patrimonio-cuando-la