Por The Footnotes Analyst: Cuentas por cobrar, cuentas por pagar y apalancamiento financiero (oculto)

Documento original: Receivables, payables and (hidden) financial leverage [3/02/2026]

Cuando se analizan cuentas por cobrar y cuentas por pagar el centro de atención de los inversionistas tiende a estar en sus efectos sobre flujo de efectivo y la liquidez. Sin embargo, esos saldos también impactan el apalancamiento financiero y el riesgo de capital, lo cual puede afectar la comparabilidad de las métricas de valuación. El factoring y otra financiación del capital de trabajo contribuyen al problema, pero todas las compañías potencialmente son afectadas.

Nosotros explicamos los efectos que en el apalancamiento tienen las cuentas por cobrar y las cuentas por pagar, y usamos dos compañías europeas de autopartes para demostrar cómo las métricas de valuación pueden ser ajustadas para proporcionar adicionales perspectivas analíticas. También consideramos cómo la contabilidad de los saldos del capital de trabajo y de los acuerdos de financiación complican el análisis.

Para el propósito del análisis del capital las cuentas por cobrar comerciales y las cuentas por pagar comerciales usualmente son consideradas como activos y pasivos de operación, y como componentes del capital de trabajo neto. Lo mismo aplica a los activos y pasivos de contrato relacionados que surgen de la aplicación de la contabilidad de causación en el reconocimiento de los ingresos ordinarios. La clasificación como de operación significa que esos elementos no se incluyen en las métricas del apalancamiento financiero, ni como reclamo de financiación, ni como activos de no-operación en los cálculos del valor de empresa. Para el capital invertido aparecen en el lado del activo de operación neto del balance general junto con otros activos de operación, incluyendo activos fijos e inventario.

Una reducción en el capital de trabajo neto generalmente es vista como favorable para los inversionistas – pero ¿debe serlo?

El centro de atención para el análisis del capital de trabajo neto tiende a estar en su administración eficiente y en la minimización del saldo del activo neto. Capital de trabajo neto [net working capital (NWC)] más bajo significa capital invertido más bajo y un más alto retorno sobre la inversión. la reducción del NWC mejora la liquidez y el flujo de efectivo, y facilita menos financiación de deuda o distribuciones incrementadas para los inversionistas de capital. También reduce la inversión adicional en períodos futuros cuando el negocio crece, lo cual debe por lo tanto tener un impacto positivo en el flujo de efectivo libre y en la valuación del DCF.

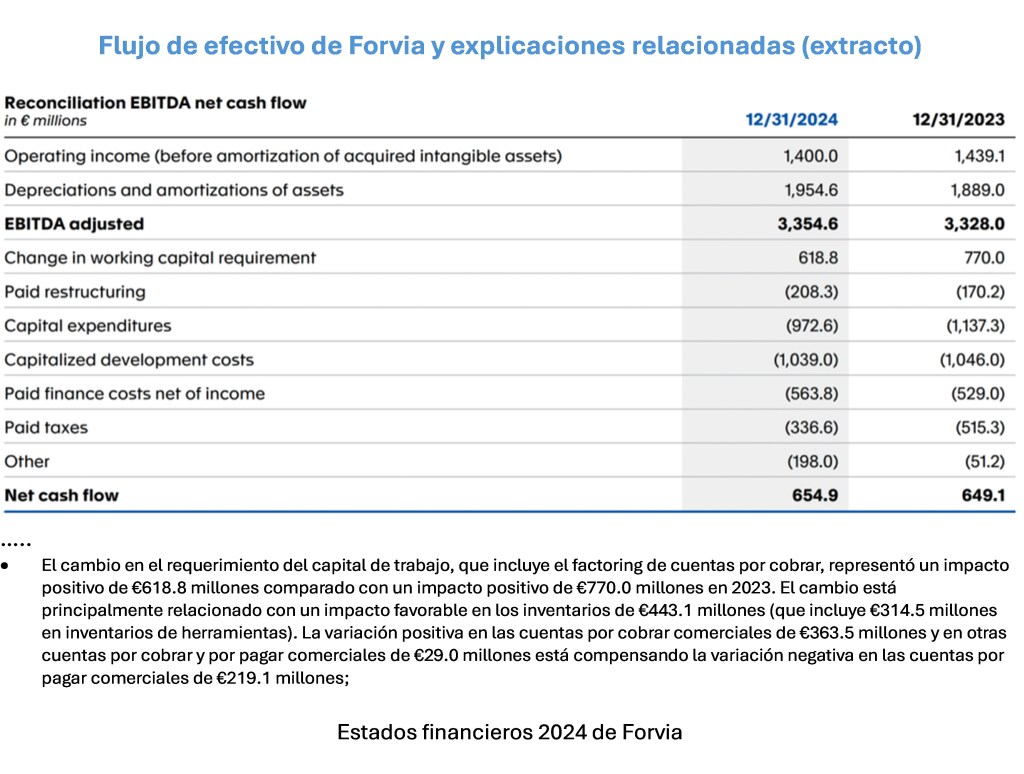

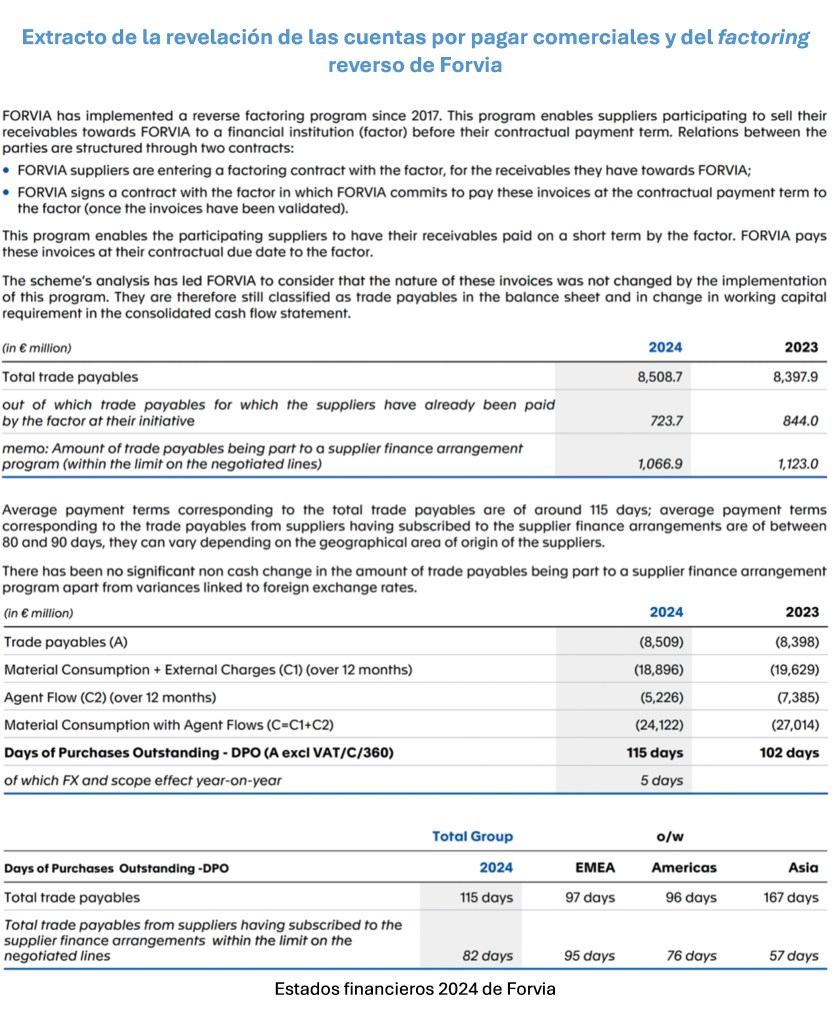

El siguiente extracto, tomado de los estados financieros del proveedor francés de partes para vehículos Forvia, muestra algún flujo de efectivo típico centrado en el análisis del capital de trabajo (incluyendo el impacto del factoring, que consideraremos adelante).

Cualquier acción para reducir cuentas por cobrar, incrementar cuentas por pagar, y por consiguiente reducir el capital de trabajo neto, sería vista por los inversionistas como una señal positiva. El problema es que este puede no ser el caso, y analizar el NWC solo desde la perspectiva del flujo de efectivo y del capital invertido olvida un aspecto importante – el impacto en el apalancamiento y en el riesgo financiero.

El apalancamiento financiero resulta en riesgo incrementado para los inversionistas de capital, tal y como comúnmente es representado por la beta de capital, y un mayor costo de capital. Los inversionistas usualmente piensan del apalancamiento financiero como que está determinado solamente por la financiación de la deuda. Sin embargo, Ud. debe mirar más allá de la deuda neta – según nuestro punto de vista, las cuentas por cobrar y las cuentas por pagar pueden ser igualmente importantes. La inversión reducida en NWC generalmente es positiva desde la perspectiva de los retornos, pero esta ganancia puede ser compensada por una pérdida en el valor debida al impacto del apalancamiento más alto.

Cuentas por cobrar, cuentas por pagar y riesgo financiero

Las cuentas por cobrar son activos financieros que, en efecto, representan un acuerdo de préstamo. Si bien la decisión de otorgar crédito a los clientes está conectada con la administración operacional de un negocio, también es una decisión de prestar. En muchos casos el aspecto préstamo puede ser ignorado porque las cantidades involucradas no son importantes con, dígase, el valor de empresa, o porque compañías comparables tienen inversión similar en el capital de trabajo y cualesquiera ajustes no afectarían los valores relativos.

Carencia de ingresos y gastos por intereses debida a un ‘expediente práctico’ de contabilidad

También hay un incentivo de presentación de reportes financieros para tratar las cuentas por cobrar (y las cuentas por pagar) como parte de los activos de operación netos, lo cual se hace para mantener la consistencia con las métricas de desempeño. Cuando una venta con términos de pago diferidos es inicialmente reconocida, la cantidad total de la factura usualmente es reportada como ingresos ordinarios y como parte de una cuenta por cobrar. Esto estrictamente no cumple con los principios de contabilidad, pero es un ‘expediente práctico’ otorgado por los estándares de contabilidad para simplificar la presentación de reportes financieros. las cuentas por cobrar, siendo un activo financiero, realmente deben ser inicialmente reconocidas a valor razonable[1], lo cual requeriría medir los ingresos ordinarios y la cuenta por cobrar al valor presente del precio de la factura y el reconocimiento de ingresos por intereses cuando el cliente liquide la deuda.

Obviamente, si el crédito comercial es relativamente corto (y las tasas de interés bajas) la diferencia entre el precio de la factura y el valor presente será pequeña y, se argumenta, el descuento y la medición inicial a valor razonable no es un esfuerzo que valga la pena adicionar. El IFRS 15, que trata la contabilidad para el reconocimiento de los ingresos ordinarios (y el equivalente en los US GAAP), solo requiere que las compañías descuenten el precio de la factura cuando la cantidad debida sea después de más de un año. En la práctica, la mayoría de las cuentas por cobrar no son descontados, y no se reconocen ingresos explícitos por intereses. Solo si una compañía tiene una operación dedicada de financiación del cliente (tal como los fabricantes de carros) usted probablemente verá descuento e ingresos por intereses que sean importantes, caso en el cual esta actividad tipo ‘bancaria’ probablemente será reportada como un segmento de negocios separado.

Un enfoque similar es aplicado a las compras y a las cuentas por pagar comerciales, con la enorme mayoría de ellas tampoco siendo descontadas y sin que se reconozca gasto explícito por intereses[2]. Lo mismo también aplica a los activos y pasivos de contrato que surgen de la contabilidad del reconocimiento de los ingresos ordinarios[3].

Si esos elementos del capital de trabajo son medidos a valor presente, una cantidad explícita por intereses aparece en utilidad y pérdida. Los inversionistas necesitan ser cuidadosos en identificar si esto es parte de la utilidad de operación para asegurar que métricas tales como EV/EBITDA sean consistentes. Según el IFRS 18 (que afectará la presentación a partir del año 2027) los ingresos por intereses derivados de cuentas por cobrar serán parte de la utilidad operacional, pero el gasto por intereses derivados de cuentas por pagar será reportado como un componente del gasto por financiación neto.

Los ingresos y gastos por intereses están implícitos en todos los acuerdos de crédito

El hecho de que no haya ingresos por intereses o gastos por intereses explícitamente reconocidos por la mayoría de las cuentas por cobrar y de las cuentas por pagar no significa que el efecto económico esté ausente. Los intereses todavía están implícitos en esas transacciones – simplemente no están incorporados en los ingresos ordinarios y en los gastos.

Para ilustrar, suponga que una compañía vende bienes por 1,000 con 90 días de crédito – en los estados financieros, son reconocidos ingresos ordinarios y cuentas por cobrar de 1,000. Habiendo la cuenta por cobrar siendo reconocida a valor razonable (y asumiendo una tasa de descuento del 5%) la cantidad de los ingresos ordinarios habría sido 988, con ingresos por intereses de 12 causados durante los 90 días. Cuando el precio total de la factura es reconocido como ingresos ordinarios, los ingresos por intereses todavía están presentes, solo que implícitos en el precio de venta y está incluido en los ingresos ordinarios reportados.

Si bien los intereses de 12 en nuestro anterior ejemplo pueden ser vistos como relativamente pequeños, de solo el 1.2% de los ingresos ordinarios, uno necesita considerar que esto no es solo en relación con los ingresos ordinarios brutos, sino también en relación con otras métricas contenidas en los estados financieros. suponga, en nuestro ejemplo, que la compañía tiene un margen de operación relativamente pequeño del 10%. Los intereses implícitos son ahora del 12% de la utilidad de operación y su clasificación como parte de la utilidad de operación, más que como un retorno financiero, tiene un mayor impacto.

Nosotros pensamos que seguir el enfoque de contabilidad para las cuentas por cobrar y para las cuentas por pagar, y tratarlas como elementos de operación, está bien en muchos casos. Sin embargo, cuando el préstamo es importante en relación con el negocio de operación, o cuando diferentes políticas de financiación son aplicadas por diferentes compañías, tal como el factoring y el factoring reverso que describimos adelante, ignorar el riesgo separado y las características del retorno del préstamo a los clientes puede distorsionar las métricas usadas en su análisis[4].

Tratar las cuentas por cobrar y las cuentas por cobrar como ‘financiación’

A pesar de la contabilidad, no hay razón por la cual Ud. no deba separar la actividad de prestar a los clientes y tomar prestado de los proveedores del resto de las actividades de operación de un negocio. cuando el efecto es material, nosotros pensamos que hacerlo puede proporcionar perspectivas adicionales y métricas de valuación más relevantes y comparables.

Una mayor proporción de activos de préstamo reduce el riesgo promedio del activo

Los activos de préstamo generalmente tienen un perfil de riesgo significativamente más bajo que el de un negocio de operación. Esto puede ser fácilmente observado en los mercados de bonos o en la capacidad de los bancos para operar con mucho menos capital en relación con los activos totales que otros negocios. Las compañías con una mayor proporción de valor vinculado a cuentas por cobrar deben tener un más bajo beta de capital, más bajo beta del activo, y más bajo promedio ponderado del costo de capital. Esto impacta las valuaciones del DCF mediante la tasa de descuento, y también impacta los múltiplos de valuación considerando el vínculo entre el riesgo, el retorno requerido y el valor.

El efecto opuesto aplica a las cuentas por pagar comerciales. Éstas, en efecto, representan préstamos recibidos de proveedores, con un impacto similar en el riesgo de capital como financiación de deuda. Si las betas del activo son calculadas con base solo en el apalancamiento financiero, tal y como es representado por la financiación de la deuda, entonces el apalancamiento que surge de las cuentas por pagar permanece como parte del riesgo del activo.

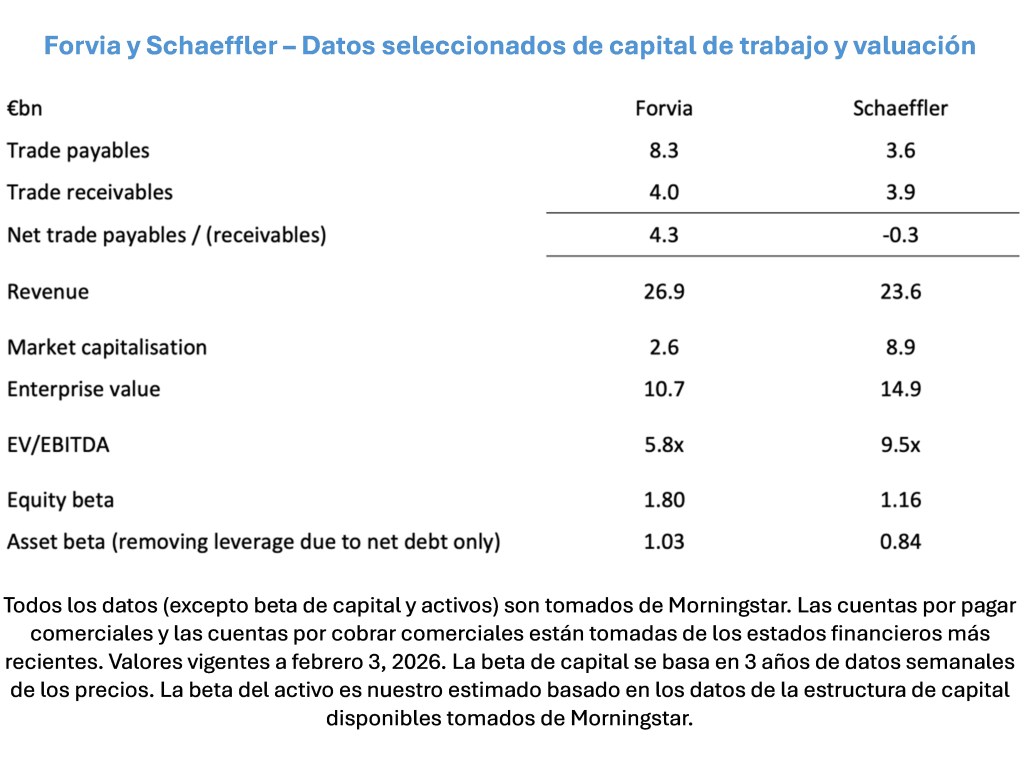

Para ilustrar, comparamos el capital de trabajo, los múltiplos de valuación y el riesgo (medido por la beta) para dos compañías europeas de autopartes Forvia and Schaeffler. Esas compañías tienen una notable diferencia en las cuentas por pagar comerciales menos las cuentas por pagar comerciales, lo cual también es importante en relación con la capitalización del mercado y el valor de empresa, lo cual por lo tanto debe impactar las métricas de valuación clave.

Forvia tiene un apalancamiento más alto que Schaeffler, tanto en términos de deuda neta regular[5] como del importante saldo de cuentas por pagar comerciales netas. Ambos efectos de apalancamiento contribuyen a la beta de capital más alta para Forvia. El efecto apalancamiento de la deuda neta es removida en las métricas de EV/EBITDA y de beta del activo, pero los datos para Forvia todavía muestran un múltipo más bajo y mayor beta del activo. Por supuesto, hay muchos otros factores que contribuyen a las diferencias en esas métricas (y ambas son afectadas por la incertidumbre de la medición) pero uno de esos factores debe ser el diferente efecto de apalancamiento que surge de las cuentas por pagar comerciales y de las cuentas por cobrar comerciales.

Vale la pena señalar que Schaeffler reciente ha experimentado una recalificación importante, con el precio de la acción más que doblándose en los últimos 6 meses. Esto se debe al entusiasmo del mercado por su participación en el mercado de robótica humanoide. Si bien Forvia es todavía una comparación válida, los anteriores datos para Schaeffler (particularmente las cifras históricas de la beta) necesitan ser considerados a la luz de esos recientes desarrollos de los negocios.

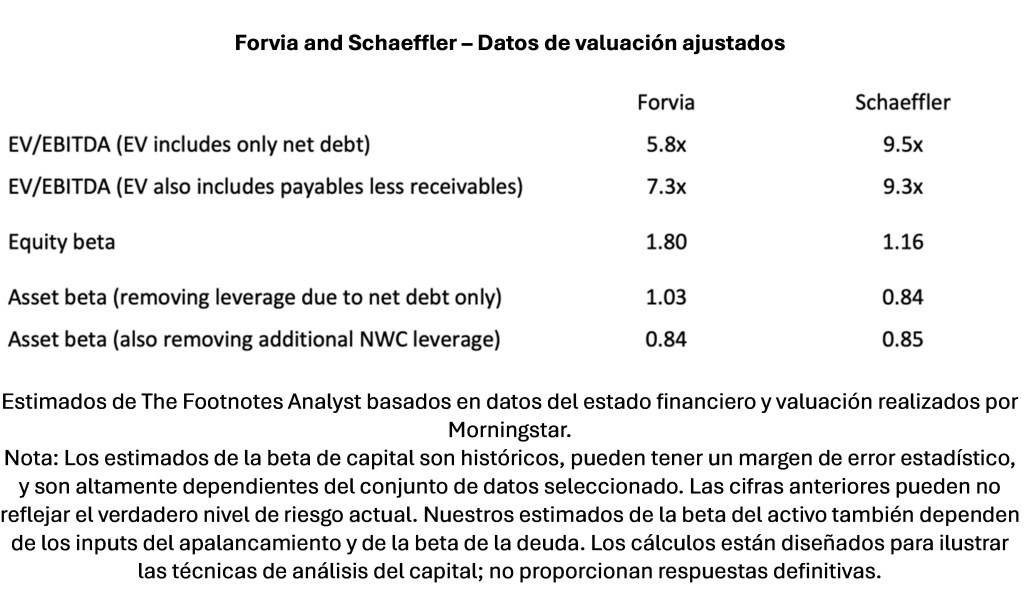

Ajustar las métricas de EV para remover el apalancamiento financiero adicional

Si bien Ud. podría simplemente analizar esas métricas de valuación luego de subjetivamente permitir las diferentes posiciones del capital de trabajo, nosotros pensamos que remover el efecto del apalancamiento del capital de trabajo (además del que surge de la deuda neta) puede dar una mejor base para el análisis. En nuestros datos ajustados que aparecen adelante, incluimos las cuentas por pagar comerciales y las cuentas por cobrar comerciales en el valor de empresa y ajustamos el EBITDA para remover los gastos o ingresos por intereses estimados que están implícitos en las métricas de EBITDA reportadas. En el caso de Forvia, el EBITDA es incrementado para remover el costo por intereses implícito que atribuimos a su saldo neto de cuentas por pagar comerciales.

Incluir las cuentas por cobrar y las cuentas por pagar como elementos de financiación reduce la aparente prima de valuación basada en EV/EBITDA de Schaeffler del 64% al 27%. También produce una beta del activo para Forvia que ahora es casi la misma que para Schaeffler. Nosotros pensamos que las diferentes posiciones del capital de trabajo de esas compañías claramente afectan sus métricas de valuación y requiere cuidadosa consideración por parte de los inversionistas.

Si bien el anterior enfoque para el análisis puede ser aplicado a cualquier situación donde haya una importante diferencia entre las cuentas por pagar comerciales y las cuentas por cobrar comerciales, para algunos inversionistas esto puede verse como un paso demasiado lejos del tratamiento estándar del capital de trabajo como activos y pasivos de operación. Si ese es su punto de vista, pensamos que Ud. tiene 3 opciones:

- No haga ajustes: Es perfectamente posible hacer su análisis basado en las cuentas por cobrar y las cuentas por pagar tal y como son presentadas en el balance general siendo componentes de los activos de operación netos. Sin embargo, si no se hacen ajustes, hay el potencial de que las métricas de retorno y los múltiplos de valuación sean menos comparables. Las compañías con más bajas cuentas por cobrar y/o más altas cuentas por pagar están más apalancadas, tienen más alto riesgo financiero, un más alto costo de capital y deben cotizar con más bajos múltiplos de valuación (siendo todas las otras cosas iguales). Sin embargo, la diferencia en el capital de trabajo financiero no es diferente de otras diferencias operacionales entre compañías, todo lo cual necesita ser considerado en la valuación. Ud. necesita ser consciente del efecto apalancamiento implícito en los saldos del capital de trabajo y usar el juicio para factorizar esto en su análisis.

- Normalice las cuentas por cobrar y las cuentas por pagar: Más que tratar todas las cuentas por pagar y todas las cuentas por pagar como financiación, Ud. podría identificar solo los saldos anormales como componentes de financiación para inclusión en el EV. Por ejemplo, si una compañía obtiene un período de crédito más largo que de sus proveedores que sus pares, trate solo la cantidad del exceso como cantidad de naturaleza de financiación (pero recuerde ajustar las métricas de la utilidad de operación para remover el gasto de financiación implícito para este componente).

- Ajuste solo la financiación fuera del balance genera: Algunas diferencias en las cuentas por cobrar y en las cuentas por pagar surgen de financiación bancaria relacionada con factoring o factoring reverso. Si esta deuda fuera del balance general puede ser identificada, puede hacer ajustes a la deuda neta y a las cuentas por cobrar y cuentas por pagar reportadas.

Financiación del capital de trabajo

Hay tres situaciones en las cuales pensamos que la financiación del capital de trabajo puede tener un impacto importante en el apalancamiento financiero: factoring, factoring reverso y pagos anticipados del cliente. En cada caso, pensamos que los inversionistas necesitan prestar particular atención a los efectos en el riesgo y en el apalancamiento, además del usual análisis del flujo de efecto del capital de trabajo.

Factoring de cuentas por pagar

Un acuerdo de factoring o descuento de la factura es cuando una compañía ‘vende’ sus cuentas por cobrar a un banco y recibe pago antes de la fecha usual de vencimiento. El banco pagará el valor nominal de las facturas menos un cargo por intereses por el préstamo efectivo y, subsiguientemente, recupera el préstamo cuando el cliente liquida en la fecha de vencimiento.

Hay dos métodos de contabilidad del vendedor, dependiendo de si las cuentas por cobrar califican para ser ’des reconocidas’. Si bien la cuenta por cobrar puede legalmente ser vendida al banco, solo califica para remoción del balance general en términos de contabilidad si los ‘riesgos y recompensas de la propiedad’, tal como el riesgo de impago o pago tardío, también ha sido transferido.

Si las cuentas por cobrar no son des reconocidas, el efectivo recibido del banco es reportado como un pasivo y las cuentas por cobrar permanecen en el balance general. Cuando el cliente liquida, el pasivo es pagado. Los intereses y los honorarios – la diferencia entre el precio de la factura y la cantidad pagada al vendedor por el banco son reconocidos como un gasto cuando se causen. En esta situación el factoring de cuentas por cobrar representa una deuda en el balance asegurada y estaría incluida en las medidas tradicionales de apalancamiento. Sin embargo, la mayoría de los acuerdos de factoring están estructurados para evitar deuda en el balance general.

El factoring resulta en duda bancaria que generalmente está fuera del balance general

S las cuentas por cobrar califican para des reconocimiento, el pago del banco simplemente reduce el saldo de las cuentas por cobrar. El problema para los inversionistas es que el impacto que en el apalancamiento y el riesgo financiero tiene el factoring que es contabilizado como una reducción en las cuentas por cobrar es esencialmente el mismo como si se hubiera obtenido deuda. Las cuentas por cobrar reducidas tienen casi el mismo impacto en el riesgo financiero que más altas cuentas por cobrar junto con deuda bancaria.

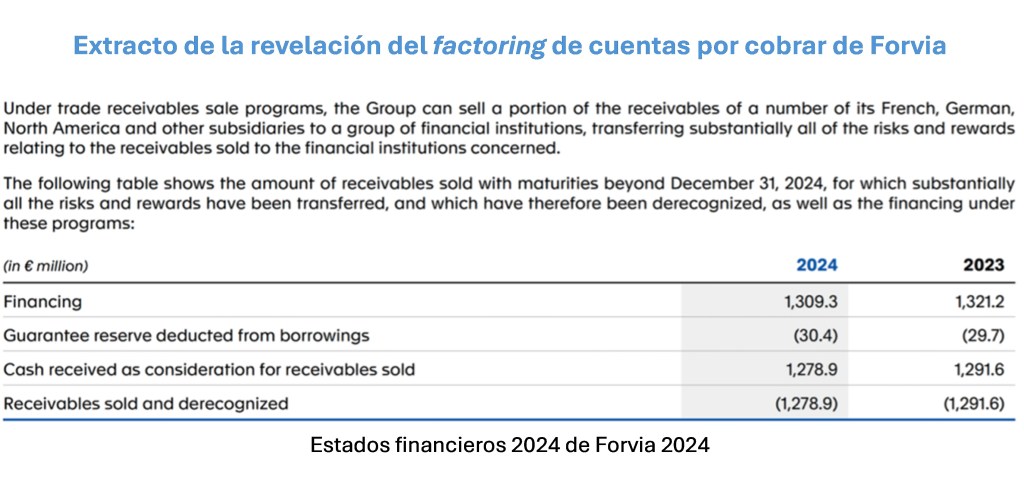

Nosotros no estamos diciendo que la contabilidad esté equivocada – si las cuentas por cobrar han sido transferidas y ya no hacen parte del activo del vendedor, es correcto que no deban estar en el balance general. Sin embargo, es correcto que los inversionistas estén conscientes de cómo las cuentas por cobrar han sido impactadas por el acuerdo de factoring. Una de las razones por las cuales Forvia tiene un saldo neto de cuentas por pagar comerciales en el balance en la fecha anterior, y el más alto apalancamiento financiero como resultado, es porque participa en factoring de sus cuentas por cobrar.

La deuda bancaria de €1,279m que se muestra arriba está fuera del balance general en el sentido de que no es reportada como empréstito, pero todavía se encuentra en el balance general en cuanto reduce las cuentas por cobrar comerciales. De acuerdo con nuestro punto de vista, el apalancamiento financiero debido a las cuentas por cobrar reducidas es muy similar al efecto del apalancamiento financiero de los empréstitos incrementados.

Factoring reverso o financiación de la cadena de suministro

Si bien puede haber una variedad de estructuras, los acuerdos de financiación del proveedor típicamente involucran al comprador que acuerda con un banco proporcionar pago a sus proveedores antes de la fecha establecida en la factura. Es similar a un proveedor que obtiene pago anticipado de sus cuentas por cobrar mediante factoring o descuento de la factura, excepto que el acuerdo es hecho por el comprador – de ahí el nombre de ‘factoring reverso’. Los proveedores que se adhieran al plan pueden presentar facturas al banco nominado el cual, luego de aprobación por el comprador, liquida la cantidad pendiente luego de deducir un cargo por intereses. El comprador subsiguientemente liquida su obligación mediante pagar al banco en la fecha de vencimiento normal de la factura.

Posible incremento en las cuentas por pagar comerciales si la financiación del proveedor facilita términos de crédito más largos

Estos acuerdos ayudan a los proveedores de la compañía mediante proporcionarles liquidez (si bien paga por esta vía la deducción de intereses). También ayudan al comprador en un sentido operacional de que proporcionan mayor seguridad de los suministros, pero también podría proporcionar un beneficio financiero si permite que el comprador negocie términos de crédito más largos que los que de otra manera habría tenido.

Si bien los acuerdos de financiación del proveedor involucran financiación bancaria, solo raramente alguna de las dos partes involucradas reportará cualquier financiación de deuda en su balance general. En casi todos los casos el acuerdo resultará en una reducción en el capital de trabajo neto de una o ambas compañías.

Desde la perspectiva del proveedor, el factoring reverso es precisamente el mismo que el factoring, excepto que solo aplica a ciertos clientes y por consiguiente puede tener menos impacto. La contabilidad también es la misma, si bien la estructura casi con certeza significa que las cuentas por cobrar del vendedor califican para des reconocimiento.

Para el comprador, un acuerdo de factoring reverso ordinariamente no cambia la cantidad de su pasivo, o cómo es presentado. Si bien el comprador tiene la obligación de pagar al banco participante, el pasivo todavía será presentado como una cuenta por pagar comercial en sus estados financieros si el término de esa cuenta por pagar es similar al que habría sido sin que ocurriera el acuerdo de financiación. Solo si el acuerdo resulta en una extensión importante al período normal de crédito el pasivo sería reclasificado como deuda.

Acuerdos usualmente estructurados para presentar una cuenta por pagar comercial, más que un pasivo por deuda bancaria

La mayoría de las compañías estructuran esos acuerdos de manera que el pasivo permanezca como cuentas por pagar comerciales, y por consiguiente evitar presentar en su balance general adicional deuda financiera. Sin embargo, considerando que esa función de las cuentas por pagar comerciales es una manera muy similar de deuda bancaria, nosotros pensamos que los inversionistas deben considerar que el efecto apalancamiento es similar, independiente de la clasificación en el balance general.

Forvia tiene un programa de factoring reverso según el cual proporciona financiación para sus proveedores. No hay cambio en la clasificación en el balance general de Forvia, ni parece que el período de las cuentas por pagar haya sido afectado. Además, en la revelación que se muestra adelante parece que los días-de-acreedores para los proveedores en el plan es más bajo que para otros. Solo si el reverso fuera verdadero nosotros cuestionaríamos si el comprador (Forvia) está usando el programa para efectivamente obtener financiación adicional. No obstante, Forvia tiene un período de pago de acreedores significativamente más largo que el período de recaudo de las cuentas por pagar, lo cual explica la diferencia en el saldo neto de cuentas por pagar comparado con Schaeffler.

De acuerdo con nuestro punto de vista la característica clave para que los inversionistas se centren en ella para la valuación del capital es la cantidad absoluta de las cuentas por pagar comerciales (9ndependiente de cómo estén clasificadas) y si el acuerdo de financiación de la cadena de suministro ha incrementado directa o indirectamente el saldo.

Enmiendas recientes a los IFRS han resultado en revelaciones mejoradas acerca de los acuerdos de financiación de la cadena de suministro, los cuales se reflejan en el extracto anterior. Para más acerca del análisis de esas revelaciones, y para un modelo para ilustrar cómo los SCF [supply chain finance] impactan el flujo de efectivo, vea nuestros artículos ‘Leverage and cash flow effects of supply chain finance’ y ‘New supplier finance disclosures will affect operating cash flow’.

Pagos anticipados por parte de los clientes

En ciertas industrias, particularmente donde propiedad o bienes de capital llevan tiempo construir, es común que los clientes realicen pagos anticipados. Cuando esos pagos preceden a la entrega, el vendedor reporta un pasivo de contrato (que se convertirá en ingresos ordinarios cuando la obligación de desempeño sea satisfecha) y también reporta un incremento en el efecto. El efectivo recibido puede o no permanecer como efectivo real en el balance general – podría ser usado para financiar construcción, hacer pagos anticipados a los proveedores de la compañía, o simplemente hacer parte de la financiación general de otros activos de operación netos.

Deduzca todos los saldos de efectivo contenidos en la deuda neta, incluso si ellos resultan de pagos anticipados por los clientes

Una pregunta que hemos recibido muchas veces de los analistas es cómo tratar los saldos de efectivo que resultan de pagos anticipados por los clientes, y si es apropiado incluir ese efectivo como parte de la deuda neta, más que como capital de trabajo, en los cálculos del valor de empresa. De acuerdo con nuestro punto de vista, no es el saldo de efectivo el que requiere análisis cuidadoso, sino más aún el pasivo de contrato.

El pasivo de contrato que resulta de los pagos anticipados por los clientes tiene características similares a las cuentas por pagar comerciales. Más altos pasivos de contrato también incrementan el apalancamiento financiero. Si el efectivo recibido permanece como efectivo en el balance general, el efecto apalancamiento de los pasivos es negado, pero si el efectivo ha sido aplicado para financiar los negocios de operación, tanto el riesgo de capital como del activo serán incrementados.

De acuerdo con nuestro punto de vista Ud. debe incluir cualesquiera saldos de efectivo en el cálculo de la deuda neta, independiente de si surgen o no de pagos anticipados por el cliente. Si el efectivo ha sido aplicado para otros propósitos, simplemente no hay nada que deducir de la deuda. Nosotros pensamos que los inversionistas deben centrarse en el pasivo del contrato debido al adicional apalancamiento financiero que produce, usando las técnicas que explicamos arriba.

Perspectivas para los inversionistas

- Además de analizar los efectos del flujo de efectivo y la liquidez del capital de trabajo, consideren el impacto del apalancamiento financiero de las cuentas por cobrar comerciales, cuentas por pagar comerciales, activos de contrato y pasivos de contrato.

- Tratar las cuentas por pagar y las cuentas por cobrar como financiación, más que como elementos de operación, puede producir perspectivas analíticas adicionales y métricas más comparables.

- Recuerden ajustar la utilidad operacional y el EBITDA para remover el gasto o el ingreso implícito por intereses si las cuentas por pagar y las cuentas por cobrar son consideradas como financiación en el análisis del capital.

- El factoring y el factoring reverso usualmente afectan los saldos de las cuentas por cobrar y de las cuentas por pagar, más que presentarlos como deuda bancaria en los estados financieros; sin embargo, los efectos del apalancamiento son similares.

- Los pagos anticipados por los clientes pueden resultar en saldos de efectivo adicionales. Inclúyanlos en la deuda neta, pero recuerden que el pasivo de contrato también es, en efecto, deuda e incrementa el apalancamiento financiero.

[1] El IFRS 9 Instrumentos financieros requiere que todos los instrumentos financieros inicialmente deban ser reconocidos a su valor razonable. Los US GAAP no siguen el mismo enfoque, pero el resultado, en términos de la medición de las cuentas por cobrar, es el mismo.

[2] A diferencia de las ventas y cuentas por cobrar, no hay regla de expediente práctico de 12 meses para las compras y cuentas por pagar comerciales. Sin embargo, la mayoría de las compañías parece que aplican el mismo enfoque.

[3] Los activos de contrato surgen cuando una compañía ha satisfecho una obligación de desempeño (transferido bienes o servicios a un cliente), tiene derecho al pago, pero todavía no ha facturado al cliente. Los activos de contrato son, por consiguiente, muy similares a las cuentas por cobrar y tienen similares efectos económicos en relación con el apalancamiento financiero. Los pasivos de contrato representan pagos anticipados de los clientes y tienen un efecto económico similar a las cuentas por pagar comerciales.

[4] De acuerdo con nuestro punto de vista el expediente práctico de 12 meses para la presentación de reportes financieros, para que las compañías eviten descontar las cuentas por pagar y las cuentas por cobrar es demasiado generoso. Sería mejor aplicar un simple umbral de materialidad, lo cual resultaría en la consideración de otros factores, tal como el margen de operación.

[5] La deuda neta de Forvia no es tan alta como puede parecer dados los datos de capitalización de mercado y de valor de empresa citados por Morningstar. Esto se debe a una importante cantidad de interés no-controlante incluida en el EV. Los intereses no-controlantes son una de las fuentes de incertidumbre de la medición en los cálculos de los múltiplos de EV – nosotros no hemos validado los datos de Morningstar.