¿Es técnicamente posible?

¿Es técnicamente posible?

Por Samuel Mantilla – Automatización de la revisoría fiscal. ¿Es técnicamente posible?

Dada la disponibilidad actual de herramientas de IA generativa y de IA de agentes, ¿en términos reales que posibilidades hay de lograr automatización eficiente de las distintas tareas y funciones asignadas a la revisoría fiscal?

Si bien es cierto que el revisor fiscal legalmente tiene acceso sin restricciones a la información de la entidad[1], surge el problema práctico de si tal acceso es técnicamente una realidad. Porque parece que la clave para la automatización efectiva está en si las diferencias entre las tareas que realiza el revisor fiscal son ligeramente diferentes de manera que las tareas de búsqueda, análisis y automatización puedan realizarse de manera eficiente.

Este trabajo realiza un abordaje de las posibilidades de automatización de la revisoría fiscal considerando si las tareas a realizar son de auditoria (dictamen, informe) de los estados financieros, otras funciones asignadas por el Código de Comercio y demás funciones surgidas por efecto de otras leyes, regulaciones o acciones de supervisión.

Será necesario explorar los usos de la IA en la revisoría fiscal y ojalá se puedan conocer casos de uso (exitosos o no-exitosos). De estos ejercicios pudiera salir un proyecto verdaderamente robusto que (¡Por fin!) lleve a una transformación de fondo de la revisoría fiscal.

Auditoría (dictamen, informe) de los estados financieros

Para lo relacionado con la automatización de tareas de auditoría (dictamen, informe) de los estados financieros hay suficiente claridad, experiencia e incluso ofertas comerciales de calidad.

Si la auditoría de estados financieros es realizada según las prácticas anglosajonas, esto es, las consignadas en los estándares internacionales (ISA/NIA emitidos por IAASB) o en los estándares estadounidenses (US-PCAOB o los estándares y declaraciones del AICPA), ya se dispone de avances que dejan ver cómo se pueden utilizar distintas IA.

Anota que tal promesa es alentadora porque puede ser el salto tecnológico que las firmas grandes y pequeñas han esperado durante mucho tiempo para transformar la auditoría.

El 1 de febrero de 2026 Andrew Kenney publicó en el Journal of Accountancy un interesante artículo que lleva por título How AI is transforming the audit — and what it means for CPAs [Como la IA está transformando la auditoría – y qué significa ello para los CPA]. Su afirmación central es:

Desde la perspectiva de las firmas su búsqueda se ha centrado principalmente en una plataforma cohesionada que les permita abordar la variedad de industrias, clientes, procesos y transacciones que manejan:

“Las nuevas herramientas de IA prometen automatizar un creciente número de tareas de auditoría, pero la necesidad de revisión humana permanece.”

- En el caso de las firmas globales, tales plataformas prácticamente son una realidad, dadas las importantes inversiones que están realizando.

- Pero para las firmas medianas y pequeñas, las herramientas de IA generativa tales como ChatGPT pueden facilitar el acercamiento a esas soluciones automatizadas con costos asequibles y resultados óptimos que, en todo caso, requerirán buenas dosis de revisión humana.

- No se podrá confiar ciegamente en los resultados de la IA y el auditor tendrá que comprometerse en realizar revisiones a fondo, tanto de sus procesos como de sus resultados. Porque el responsable no es la IA sino el auditor.

Kenney muestra algunos usos que los CPA ya están dando a la IA generativa en sus labores de auditoría:

- Acelerar la investigación empleando sus capacidades lingüísticas y analíticas para ofrecer citas de la base de conocimiento de una empresa, navegando por el contexto y los matices de una manera que una búsqueda tradicional no podría.

- Leer y resumir contratos.

- Redactar, o sugerir lenguaje, para comunicaciones tales como memorandos e informes.

- Procesar grandes volúmenes de documentos y extraer o resumir la información más relevante para los papeles de trabajo de la auditoría.

- Ayudar en el análisis básico de los datos y ayudar a crear visualizaciones tales como tablas y gráficas.

En estas cosas es importante diferenciar lo que puede hacer la IA generativa y lo que ya se está haciendo con el uso de Excel y Power BI, entre otros.

Kenney anota algunos casos de uso exitoso que se están dando:

“Algunas empresas están invirtiendo en herramientas especializadas de auditoría con IA generativa, diseñadas para respaldar funciones específicas. Por ejemplo, existe el nuevo «asistente digital» de Caseware, AiDA, integrado en la plataforma Caseware Cloud para optimizar los flujos de trabajo, garantizar el cumplimiento normativo y proporcionar respuestas contextuales. AiDA recupera información de la documentación de la empresa al responder preguntas, analizar documentos, generar memorandos y más.”

Agrega que la IA de agentes podría la que realmente cambie el juego: en lugar de responder preguntas y generar otro contexto, el software de agentes puede realizar acción, llevando a que se puedan realizar tareas avanzadas de auditoria con menos input humano que la IA generativa, tales como: (1) flujos de trabajo de cumplimiento; (2) conciliaciones; (3) monitoreo continuo.

Kenney complementa su artículo ofreciendo algunas sugerencias acerca de cómo comenzar la implementación de la IA, mantener al humano en el lazo (‘su aporte es el pensamiento crítico’) y cómo avanzar de la eficiencia a la transformación. Ofrece vínculos a otros artículos que ayudan a complementar el entendimiento de estas cosas. Su lectura y análisis son altamente recomendados.

Hay otra lectura recomendada. No es desde la perspectiva de la auditoría, sino desde la perspectiva de la empresa: The State of AI in the Enterprise. Deloitte’2026 AI report tracking adoption and impact. Hace dos menciones directas a la auditoría:

- Los sistemas de monitoreo en tiempo real que hagan seguimiento al comportamiento del agente y señalen las anomalías son esenciales, al igual que los registros de auditoría que capturan toda la cadena de acciones del agente para ayudar a asegurar la accountability y permitir el mejoramiento continuo.

- Las organizaciones necesitan definir dónde los humanos deben permanecer en control, cómo las decisiones y los datos automatizados son auditados, y qué registros del comportamiento del sistema se deben mantener.

Cargas del revisor fiscal derivadas de otras funciones

Para las otras funciones (diferentes a las de auditoría de estados financieros) a cargo del revisor fiscal hay inmensas dudas en relación con qué puede o no ser automatizado:

- Las certificaciones basadas en la contabilidad pueden ser automatizables, aunque las relacionadas con temas tributarios no es tan sencillo habida cuenta las diferencias (¡y hay muchas y de fondo!) entre los cálculos, registros y conclusiones entre lo registrado contablemente (según las NIIF aplicables y demás requerimientos de contabilidad diferentes a los de las NIIF) y los requerimientos tributarios (nacionales, departamentales y municipales). La variabilidad de estos últimos (¡inseguridad jurídica!) parece que no tiene solución a la vista. Las certificaciones de otras temáticas especificas son mucho más difíciles de automatizar si su base de información no está claramente identificada y accesible.

- La automatización de las verificaciones del cumplimiento normativo podrían facilitarse habida cuenta que los actuales sistemas de IA permiten que ello se realice (p.ej., comparar diferentes documentos; leer y resumir contratos; escribir y sugerir redacción de informes y otras comunicaciones; procesamiento de grandes volúmenes de documentos y preparación de las bases de los papeles de trabajo; descubrimiento de diferencias y las consecuencias de estas). Pero esto no se puede dejar al arbitrio de la IA y necesitará un trabajo concienzudo de revisión humana, por efecto de las distintas responsabilidades asociadas con el cumplimiento (Cfr. p.ej., Artículos 211 y 212 del Código de Comercio, pero de esto hay mucho más en otras normas).

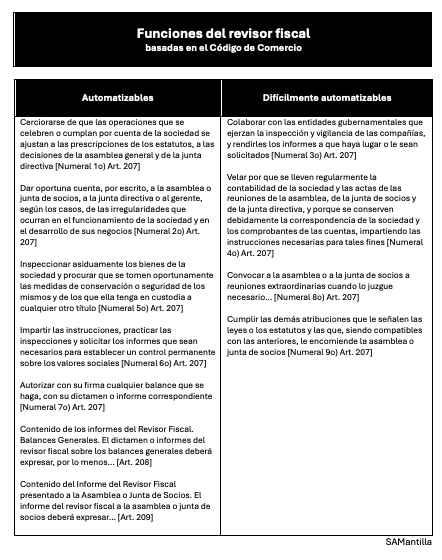

- Las funciones básicas requeridas por el Código de Comercio pueden dividirse entre las automatizables y las no-automatizables. La siguiente tabla permite una visualización rápida de cómo se pueden clasificar las distintas funciones según si se pueden automatizar o hay dificultad para ello. El lector puede hacer su propia clasificación.

- Pero con todas las otras funciones (asignadas por leyes específicas, superintendencias y otros entes de control y regulación), dada la enorme dispersión existente y el estar sujetas a muchos criterios no-definidos, ambiguos o subjetivos porque dependen de los criterios de quienes las asignan, la automatización tiene complejidades diversas. Los efectos de las distintas responsabilidades asociadas con el cumplimiento, que van más allá de las responsabilidades profesionales y tienen efectos penales y económicos, complican mucho más las cosas y la diligencia requerida en evaluar los productos de la IA puede ser mayor.

Otro obstáculo complicado

El entendimiento profesional de la revisoría fiscal genera un obstáculo adicional bastante complicado: hay una enorme dispersión en la profesión respecto de cómo se debe entender y aplicar esta figura estatutaria (legal): solo auditoría, control, control de fiscalización, vigilancia, interventoría de cuentas, auditoría interna, auditoría corporativa…

Con los ingredientes adicionales de cargas ideológicas y los distintos intereses derivados del posicionamiento en los diferentes mercados (entidades grandes, medianas y pequeñas; privadas, públicas y mixtas).

En todo caso, ahora toca realizar nuevos esfuerzos de alcance global dependientes de los intereses y necesidades locales: ¡La conquista de nuevos horizontes que realmente no se sabe cuáles son!

De todas maneras, será necesario explorar los usos de la IA en la revisoría fiscal y ojalá se puedan conocer casos de uso (exitosos o no-exitosos). De estos ejercicios pudiera salir un proyecto verdaderamente robusto que (¡Por fin!) lleve a una transformación de fondo de la revisoría fiscal.

[1] Cfr. Num. 1, Art. 208; Art. 213; Art. 216 Código de Comercio.