Por The Footnotes Analyst – Beta accionaria, beta del activo y apalancamiento financiero

Documento original: Beta accionaria, asset beta and financial leverage

Se puede observar que un más alto apalancamiento financiero incrementa la beta accionaria. Sin embargo, la relación entre el activo no-apalancado o la beta de la empresa (la beta de los negocios de operación subyacentes), y la beta accionaria apalancada que comúnmente es aplicada en la práctica, es incompleta.

Nosotros explicamos la relevancia que las betas del activo tienen en la valuación del capital y por qué es importante analizar la beta de la financiación de la deuda y el valor, y el riesgo, del escudo fiscal de los intereses de la deuda al apalancar y reapalancar la beta accionaria.

El apalancamiento financiero incrementa tanto el riesgo como el retorno esperado por los inversionistas de capital. El riesgo y el retorno de la empresa (negocios u operación) son compartidos entre los diferentes tenedores de reclamos – principalmente inversionistas de deuda y capital. Con los tenedores de deuda que presentan un reclamo previo, su exposición ante el riesgo de negocio es mitigada, pero, en consecuencia, están dispuestos a aceptar un menor retorno sobre su inversión. una cantidad más grande de deuda magnifica los retornos para los inversionistas de capital, pero también concentra el riesgo de negocio. Cambiar la estructura de capital no modifica de manera directa el riesgo total de negocio de la empresa, pero afecta cómo ese riesgo afecta cada reclamo.

El impacto que el apalancamiento tiene en la beta accionaria es claramente observado en los datos del mercado

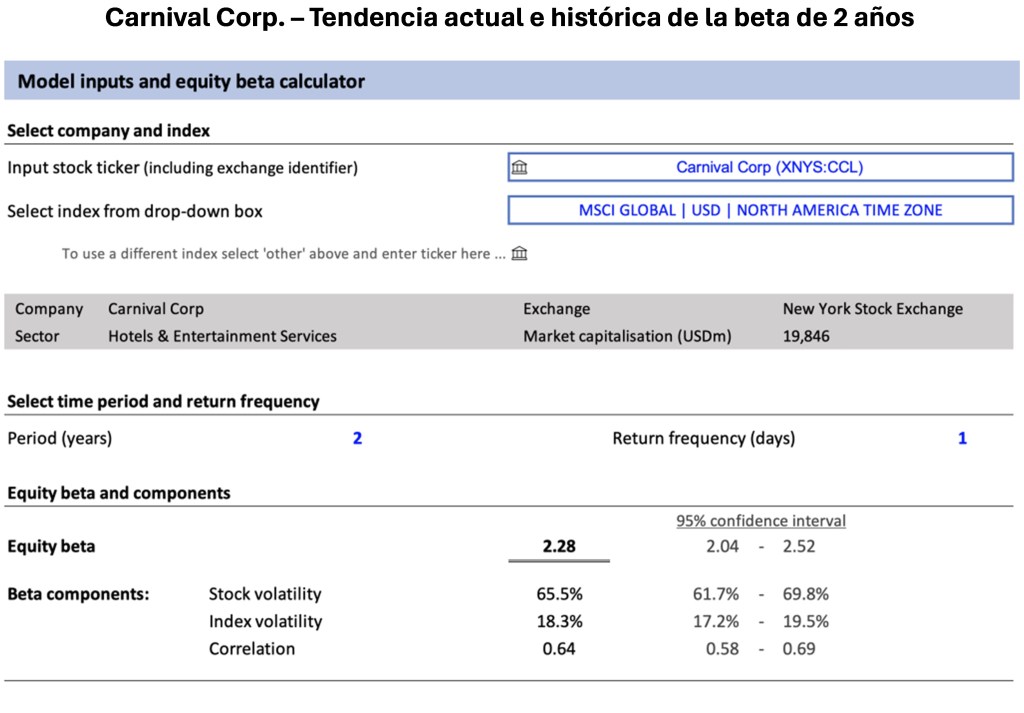

El efecto que el apalancamiento tiene en la beta accionaria puede ser visto en la práctica mediante comparar las betas accionarias observadas de acciones con diferente apalancamiento financiero y en los cambios en la beta accionaria de una sola acción con el tiempo. Nosotros resaltamos este último efecto en nuestro artículo ‘Calculating and analysing the drivers of equity beta’ [Analizando los direccionadores de la beta accionaria], que incluye un modelo interactivo que calcula la beta para cualquier inversión para la cual los datos del precio estén disponibles mediante la funcionalidad de ‘rich data’ en Microsoft Excel (que incluye la mayoría de acciones cotizadas a nivel mundial). Nosotros usamos la compañía de cruceros Carnival Corp. para ilustrar el efecto que el mayor apalancamiento financiero tiene en la beta accionaria.

Para reproducir estas gráficas, use el identificador accionario XNYS:CCL en el modelo descargable y seleccione el Global MSCI Index para la zona horaria de US. Para las gráficas usamos datos diarios y un intervalo de 2 años.

DESCARGUE ESTE MODELO haciendo clic aquí.

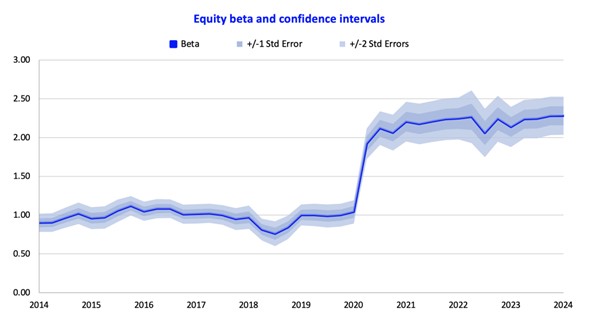

Antes de la pandemia del Covid-19 Carnival tenía una beta accionaria cercana a 1.0, que fue relativamente estable desde 2013 hasta 2019. La disrupción del negocio causada por el Covid-19 resultó en préstamos adicionales significativos, caída en el precio de la acción, y un incremento en el apalancamiento financiero. El apalancamiento más alto incrementó la volatilidad de la acción y la beta accionaria, la cual ha estado significativamente por encima de 2.0 durante los últimos 3 años. Con base en una visión de 2 años, y usando datos de precios diarios, la beta accionaria histórica de Carnival actualmente es de 2.28.

Los valores de mercado de los reclamos de deuda y capital determinan el efecto apalancamiento sobre la beta accionaria

Si bien el apalancamiento del valor en libros (deuda del balance general comparada con el capital de los accionistas) comúnmente es usado en el análisis del capital, es su apalancamiento del mercado, basado en los valores de deuda y capital, el que afecta la beta accionaria. Los valores de mercado de los reclamos de financiación, no sus valores en libros son los que importan cuando se analizan el riesgo y la beta.

En la tabla que aparece adelante, mostramos el apalancamiento del mercado y la beta accionaria, históricas, de Carnival en 2023 comparados con 2019. Si bien pensamos que parte del incremento en la beta accionaria se debe a un nivel más alto del riesgo de negocios subyacente (nosotros estimamos que la beta del activo subyacente implicado ha aumentado desde cerca de 0.8 hasta cerca de 1.0 – vea adelante), la mayor parte del incremento en el riesgo de capital se debe a un más alto apalancamiento financiero.

Entender que la beta y el riesgo son afectados por el apalancamiento financiero es importante, pero no suficiente – los inversionistas también deben ser capaces de cuantificar el efecto. Esto es particularmente importante cuando se usa el Capital Asset Pricing Model [Modelo de fijación del precio del activo de capital] para determinar el costo del capital y las tasas de descuento de la inversión.

Cuantificación del efecto que el apalancamiento tiene en la beta

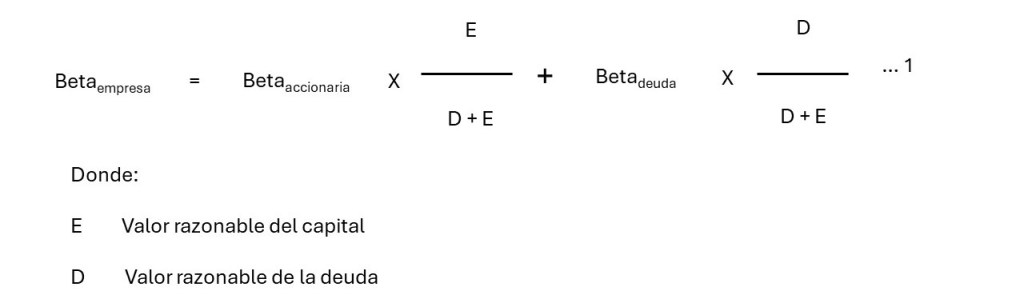

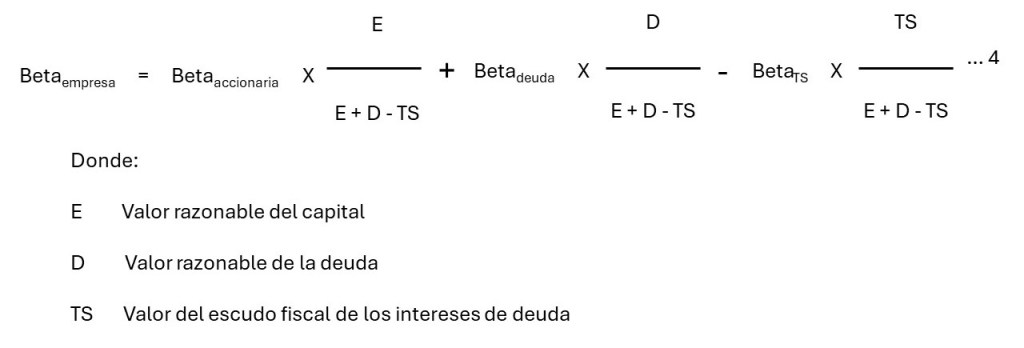

Una de las características clave de las betas es que pueden ser combinadas mediante un cálculo del promedio ponderado simple. Por ejemplo, la beta para un portafolio es igual al promedio ponderado de las betas de las inversiones constituyentes, con las ponderaciones siendo los valores de mercado de esas inversiones. El mismo efecto también aplica a los reclamos sobre un negocio, la beta de la empresa es el promedio ponderado de los reclamos sobre esa empresa.[1]

Ignorando por el momento la tributación (vea adelante) esto da:

Esta fórmula a menudo es citada en una forma simplificada donde la beta de la deuda se asume que es cero, y por consiguiente el último término puede ser ignorado.

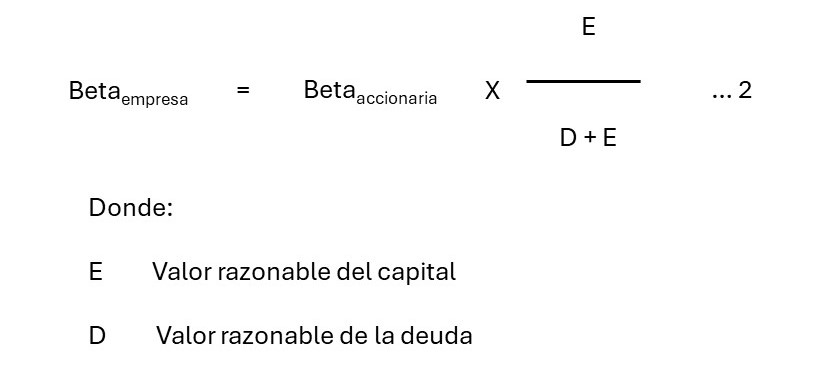

Reacomodando lo anterior da quizás la versión más comúnmente citada (y más intuitiva) de este cálculo, mediante el cual la beta accionaria es expresada como una función de la beta del activo (empresa) y el apalancamiento del mercado:

Si bien el supuesto de que la beta de la deuda sea cero pueda algunas veces no afectar materialmente la respuesta, a menudo ese no es el caso. Incluso para compañías con calificación de crédito de grado de inversión, los tenedores de la deuda están sujetos a una participación del riesgo de negocio subyacente. De acuerdo con nuestro punto de vista, las betas de la deuda y la participación del riesgo de negocios con tenedores de deuda son mayores que lo que muchos inversionistas aprecian.

Las betas de bonos pueden ser derivadas usando el mismo modelo usado para las betas accionarias

Es posible calcular la beta de la deuda a partir de datos de precios de la misma manera que para la beta accionaria. También es posible observar las betas promedio de la deuda usando los mismos cambios de precios que para los fondos de bonos. La beta de un fondo de bono es el promedio ponderado de las betas de los constituyentes del bono subyacente. La gráfica que aparece adelante muestra los resultados para 15 bonos ETF de los Estados Unidos.

Los dos ETF con betas cercanas o iguales a cero son un bono ETF del gobierno de Estados Unidos y un fondo que invierte en CDO de alta calidad (94% AAA). El grupo medio, con una beta de 0.2 a 0.3, son portafolios de bonos corporativos de grado de inversión donde las calificaciones del crédito de los bonos constituyentes principalmente están en el rango de BBB a AA. La calificación promedio del bono para el portafolio es derivada de la asignación revelada del activo para cada ETF. El grupo final representa portafolios con bonos grado rendimiento alto / subinversión.

Cada incremento importante en la calificación del bono adiciona cerca de 0.09 a la beta del bono

La gráfica muestra que hay una relación clara entre la beta del bono y la calificación del bono y que las betas incluso para los bonos con grado de inversión no son insignificantes. Hay un incremento aproximado de 0.09 en la beta del bono por cada paso importante en la calificación del bono.

Obviamente, el impacto de la deuda en la beta accionaria varía, pero se debe ser particularmente cuidadoso cuando el apalancamiento es significativo y cuando las calificaciones de la deuda son bajas. De acuerdo con nuestro punto de vista, es mejor aplicar el cálculo más comprensivo (fórmula 1 arriba), que incluye una provisión explícita por la beta del bono, y lo la versión reducida que a menudo es aplicada en la práctica.

El impacto de la tributación

La ventaja tributaria de la deuda surge porque los intereses por deuda son tributariamente deducibles cuando se calculan las obligaciones tributarias corporativas, pero los retornos a los inversionistas de capital no lo son. El valor presente de esos ahorros tributarios por deuda es denominado el escudo fiscal de los intereses por deuda. Un mayor apalancamiento incrementa el valor de este escudo fiscal, lo cual a su vez incremental el valor de los intereses del accionista de capital.

La beta del activo de una empresa generalmente es expresada como la beta del negocio excluyendo el escudo fiscal. El escudo fiscal de la deuda es considerado como una función de cómo el negocio es financiado. La beta del activo de empresa es por consiguiente el promedio ponderado de las betas accionarias, de deuda y el valor del escudo fiscal (el cual tiene una ponderación negativa).

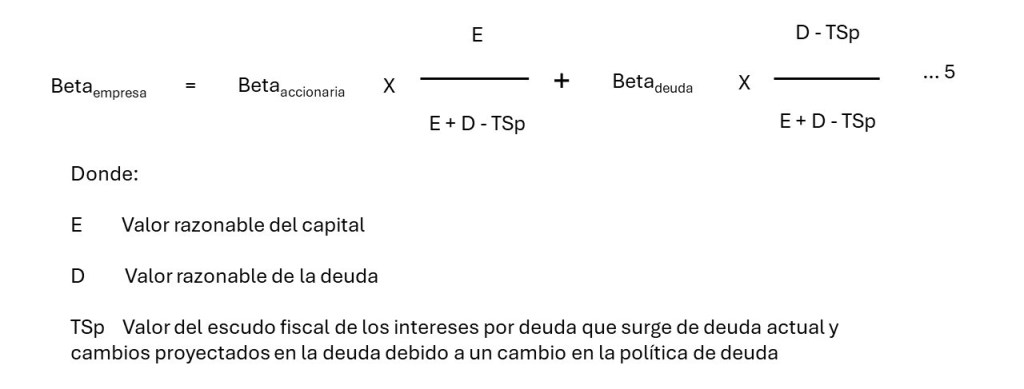

Cómo el escudo fiscal de la deuda afecta el impacto del apalancamiento en la beta depende del nivel de riesgo asumido para el escudo fiscal mismo.

Si la beta del escudo fiscal es igual a la beta de la empresa, lo anterior en realidad se simplifica en la ecuación inicial anterior (fórmula 1) y la tributación puede ser ignorada. Sin embargo, en nuestro artículo ‘Valuing the debt interest tax shield’ [Valoración del escudo fiscal sobre los intereses de la deuda] argumentamos que el escudo fiscal para la deuda actual (y cualesquiera cambios en la deuda que surjan de un cambio en la política de financiación) debe ser valuado usando el costo de la deuda y, por consiguiente, tiene un nivel de riesgo igual a la beta de la deuda. Solo los escudos fiscales que surjan de deuda adicional debido a crecimiento del negocio tienen un nivel de riesgo igual al de la empresa misma. Reflejar esto en lo anterior produce lo siguiente.

Donde TSp es el valor del escudo fiscal que surge de la política de deuda – la deuda vigente más cualesquiera cambios incrementales en la deuda no relacionados con crecimiento del negocio.

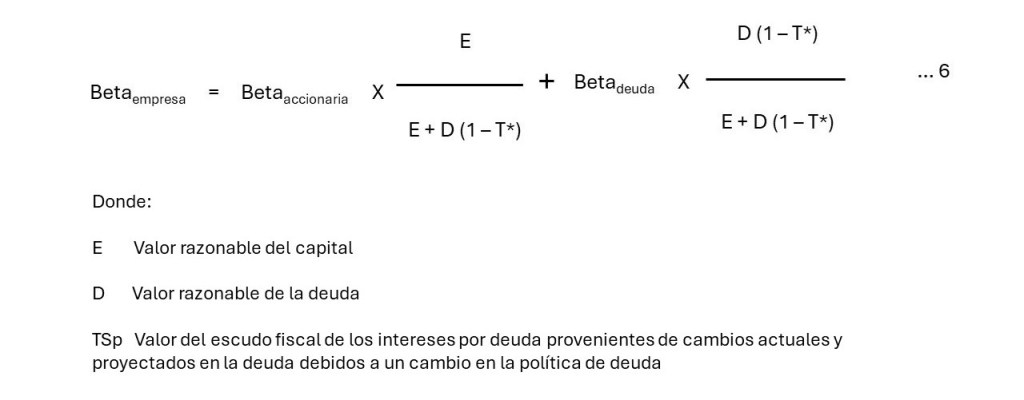

En el caso de una compañía que está operando con su estructura de capital esperada, VTSp es igual a D.T* y lo anterior se simplifica a:

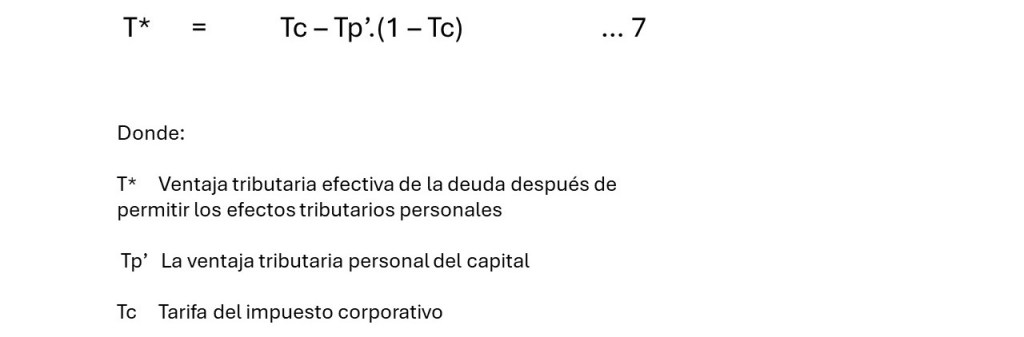

La tarifa tributaria usada arriba de T* es la ventaja tributaria neta de la deuda luego de permitir el efecto de la ventaja tributaria personal de la financiación del capital.

Los impuestos personales más bajos sobre los retornos de capital mitigan el valor del escudo fiscal de los intereses por deuda

El valor del escudo fiscal puede ser reducido si hay una tasa más baja de impuesto personal aplicada a los retornos para los inversionistas que tienen capital comparado con deuda. En muchas jurisdicciones, los inversionistas de capital pagan menos impuesto personal para permitir los pagos tributarios corporativos ya cargados sobre sus ganancias. Estos ahorros tributarios personales crean un escudo fiscal efectivo que puede compensar parcialmente (o incluso algunas veces plenamente) el escudo fiscal de los intereses por deuda.

La ventaja tributaria neta de la deuda (T*) es dada por:

Donde Tp’ es el porcentaje neto de la ventaja tributaria del capital (el retorno de capital después-de-impuestos relativo al retorno de la deuda después-de-impuestos para un retorno antes-de-impuestos dado).

Para más acerca del efecto de los impuestos personales en la ventaja tributaria neta de la deuda, y una explicación de los anteriores cálculos, vea nuestro artículo ‘Valuing the debt interest tax shield’ [Valoración del escudo fiscal sobre los intereses de la deuda]

En la práctica es común que los efectos tributarios personales sean ignorados y la ventaja tributaria de la deuda se establezca igual a la tarifa del impuesto corporativo (i.e. T* = Tc). Esto principalmente a causa de los desafíos de la determinación del efecto tributario personal cuando están involucrados múltiples tipos de inversionistas y múltiples jurisdicciones tributarias, más que porque no existan efectos tributarios personales. Este era el enfoque que se aplicaba para apalancar los ajustes cuando trabajábamos en investigación de inversiones de UBS. La famosa (y ahora muy vieja) ‘EV Guide’ de USB[2] que constituyó la base del enfoque basado en EV de la UBS Investment Research [Investigación de inversiones de UBS) para la evaluación (al menos cuando estuvimos involucrados), incluyó lo siguiente:

Esto no es para decir que pensemos que los efectos tributarios personales siempre deban ser ignorados – usted tiene que hacer su propio juicio.

Desapalancar y reapalancar las betas de acciones y de sector

Una de las razones clave por las cuales los inversionistas deben entender el vínculo entre apalancamiento y beta es a causa de la necesidad de desapalancar y reapalancar los factores de la beta cuando se calculan los costos de capital. Desapalancar es simplemente calcular la beta de un activo (empresa) a partir de una beta accionaria observada. Apalancar es lo opuesto. En general, las betas del activo no pueden ser observadas en el mercado, por lo tanto las betas del activo que estén reapalancadas son las que ellas mismas se derivan mediante desapalancar a partir de betas accionarias observadas.

Hay tres razones principales para aplicar esos cálculos:

- Estimación de una beta accionaria histórica más confiable

Las betas accionarias que se deriven a partir de datos de precios históricos tienen un inherente margen de error. Al igual que cualquier estadística que es derivada de una muestra, el resultado es solo un estimado de la verdadera (población) estadística. Para la beta accionaria, diferentes muestras de datos de precios producen una respuesta diferente. En parte, esto se debe al uso de diferentes períodos de estimación, pero también se debe al margen de error estadístico.

En nuestro modelo de beta accionaria incluimos un rango de intervalo de confianza del 95%. En el cálculo de la beta accionaria de Carnival Corp. de 2.28, mostramos un rango de 2.04 a 2.52. Si hubiéramos escogido un período más largo de datos de precios este rango sería más pequeño, pero podría llevar a que la beta sea menos relevante, particularmente cuando buscamos entender los cambios o cuando se desea una medida que refleje más cercanamente las características actuales del riesgo.

El intervalo de confianza para la beta accionaria puede ser reducido mediante la consideración de datos del sector

Una manera para incrementar la confianza en la beta es hacer uso de datos de otras compañías del mismo sector para derivar una beta del sector. Sin embargo, no es posible simplemente usar una beta accionaria promedio del sector debido a las diferencias en el apalancamiento financiero. Un mejor enfoque es desapalancar las betas accionarias del grupo de acciones para remover su apalancamiento financiero individual. El grupo resultante de betas de activo puede ser usado para derivar una beta del activo promedio del sector. Esta es entonces usada como la beta del activo de la acción en cuestión, que puede ser reapalancada usando el apalancamiento financiero específico de esa compañía para obtener su beta accionaria.

- Estimación de la beta accionaria cuando no hay datos de precios

Cuando se valúan instrumentos de patrimonio no cotizados no hay datos de precios para derivar directamente una beta accionaria. El único enfoque posible es considerar los datos de precios para compañías cotizadas similares. El proceso para derivar una beta accionaria para una acción no cotizada es exactamente el mismo que el proceso de desapalancar y reapalancar que arriba se describió.

- Estimación de un costo de capital no-apalancado para uso en valuaciones del APV

Un uso adicional de la beta de un activo, ya sea derivado de la entrega de la beta accionaria de una sola acción o, más comúnmente, el promedio de las betas de activo de un grupo de compañías comparables, es derivar una tasa de descuento para la valuación del Adjusted Present Value (APV) [Valor presente ajustado].

El APV es una alternativa a la valuación del DCF usando WACC como una tasa de descuento. En una valuación APV los flujos de efectivo libre de la empresa son descontados al costo de capital desapalancado, que es obtenido mediante la aplicación de la beta del activo en CAPM. El valor del escudo fiscal de los intereses de deuda es entonces adicionado a este valor presente para obtener el valor de empresa objetivo.

Análisis de Carnival Corp.

El incremento en la beta accionaria de Carnival Corp. que resaltamos arriba indudablemente está primariamente orientado por el mayor apalancamiento financiero experimentado luego de la disrupción pandémica del Covid. La extensión en la cual ha habido un cambio en la percepción del mercado acerca del riesgo de negocios puede ser derivada mediante calcular una beta del activo a partir de la beta accionaria antes y después del cambio en el apalancamiento.

Nosotros usamos el cálculo más comprensivo arriba explicado:

Para hacerlo necesitamos identificar la beta de la deuda y el valor del escudo fiscal (T*).

- Beta de la deuda: Estimamos que la calificación de la deuda promedio para Carnival en 2019 fue ‘A’ y que disminuyó a ‘BB’ para el período después de 2020. Nuestra aproximación es simplemente para el propósito de esta ilustración y, si bien direccionalmente correcto, puede no ser completamente exacta. Por ejemplo, no hemos intentado permitir los diferentes tipos de deuda emitidos por Carnival o por los efectos de sus bonos convertibles.

- Valor del escudo fiscal: Carnival tiene una tarifa tributaria efectiva muy baja debido a su domicilio y a su modelo de negocios. en consecuencia, hemos asumido un escudo fiscal cero. Los acuerdos tributarios internacionales de la compañía son complejos y en la práctica requeriría investigación adicional.

La aplicación de un cálculo de desapalancamiento más comprensivo que incluya la beta de la deuda revela que la beta del activo de Carnival Corp. se icnrementó desde 0.81 en 2019 hasta 1.01 hoy. El enfoque simplificado en el cual la beta de la deuda se asume que es cero y omitida a partir de los ajustes del apalancamiento de manera incorrecta señala que la beta del activo ha permanecido en 0.78 durante este período. De acuerdo con nuestro punto de vista la respuesta más relevante es la provista por el cálculo comprensivo y que la beta del activo y el riesgo de negocios de Carnival además se ha incrementado durante este período.

Por supuesto, todo esto está sujeto al usual error estadístico involucrado en todos los cálculos de las betas y, adicionalmente, a los supuestos que hicimos para los inputs de nuestro modelo. No obstante, pensamos que este ejemplo ilustra la importancia de no automáticamente usar la versión simplificada del cálculo de la beta y del apalancamiento que a menudo es citada en la práctica.

Perspectivas para los inversionistas

- Las betas accionarias se incrementan con el mayor apalancamiento financiero. Las betas accionarias históricas observadas reflejan el apalancamiento financiero promedio durante el período para el cual se incluyen los cambios de los precios.

- La relación más comúnmente citada entre las betas del activo y las betas accionarias ignora que la beta de la deuda y el potencial por el escudo fiscal de la deuda son más bajos que la tarifa del impuesto corporativo.

- Usen la relación más comprensiva entre las betas del activo y las betas accionarias que de manera explícita permiten las betas de la deuda y el riesgo compartido con los tenedores de la deuda.

[1] La beta de la empresa a menudo es referida como la beta del activo. Nosotros usamos los términos de manera intercambiable.

[2] UBS 1996 EV Guide. (‘Tax wedge’ [cuña fiscal] es el término usado en esa publicación para el escudo tributario.)