¿Cuándo para el Estándar IFRS/NIIF de Contabilidad para Pymes?

Por Samuel Mantilla – IFRS/NIIF 18: Un avance importante. ¿Cuándo para el Estándar IFRS/NIIF de Contabilidad para Pymes?

Artículos publicados en el Samuel’s Newsletter han resaltado dos aspectos importantes del recientemente publicado estándar IFRS 18 Presentation and Disclosure in Financial Statements [NIIF 18 Presentación y revelación en los estados financieros]: (1) es una buena noticia para los inversionistas y (2) hay que empezar la preparación para su implementación.

El IFRS/NIIF 18 reemplaza al IAS/NIC 1, si bien muchos de los requerimientos del IAS/NIC 1 permanecen sin modificación y simplemente fueron trasladados ya sea al nuevo estándar o al IAS/NIC 8 y al IFRS/NIIF 7. Adicionalmente se hicieron enmiendas menores al IAS/NIC 7 y al IAS/NIC 33.

- Estas partes ‘trasladadas’, podría decirse, de alguna manera ya están en la revisión que actualmente se está haciendo al Estándar IFRS/NIIF de Contabilidad para Pymes.

- Sin embargo, lo realmente nuevo, las categorías para la clasificación de los ingresos y gastos en el estado de utilidades y pérdidas, esto es, las de operación, inversión, financiación, impuestos a los ingresos, y operaciones descontinuadas (que cambian la presentación del estado de ingresos y el análisis del desempeño financiero) no se sabe si, cuándo y cómo, vayan a ser incorporadas en el Estándar IFRS/NIIF de Contabilidad para Pymes.

- Tampoco están siendo incorporadas para las Pymes: (1) la clasificación de elementos específicos de ingresos y gastos: diferencias de cambio, ganancias y pérdidas del valor razonable de derivados, ingresos y gastos provenientes de contratos híbridos, y (2) las medidas de desempeño definidas-por-la-administración.

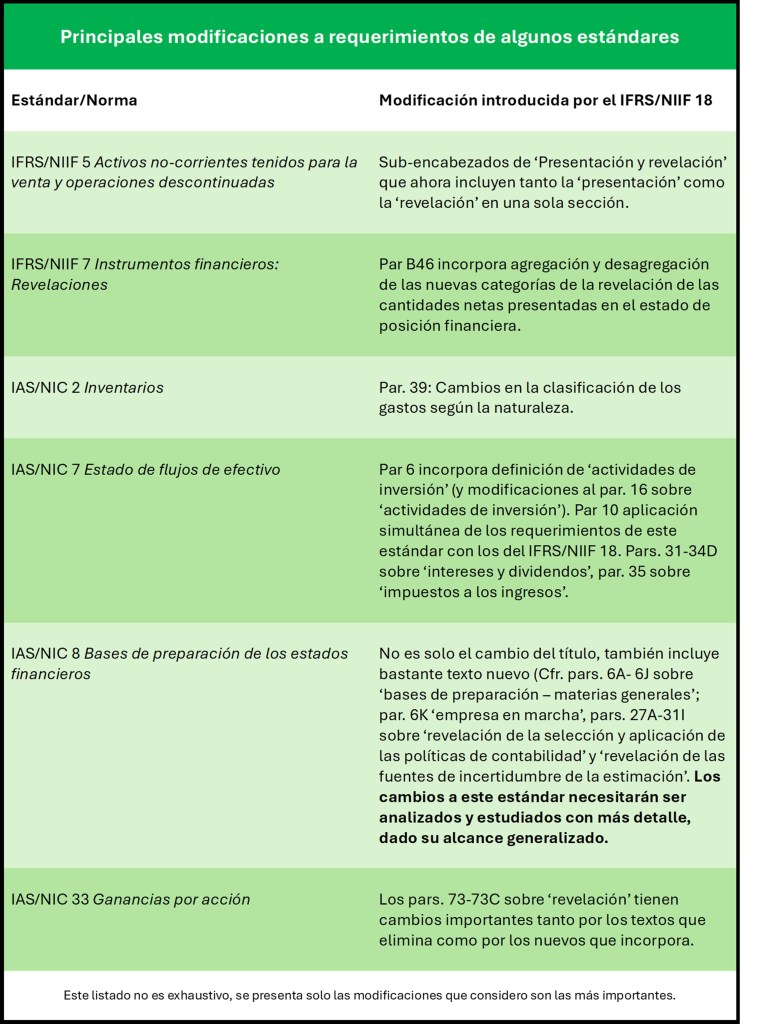

Las enmiendas arriba mencionadas a otros estándares IFRS/NIIF de Contabilidad no son todas. El Apéndice D Enmiendas a otros Estándares IFRS/NIIF de Contabilidad va de la página 73 a la 176, ciertamente cubriendo más extensión que el estándar mismo. Aunque se trate de enmiendas menores a otros estándares, hay cambios que es necesario incorporar con prontitud. Se resumen en las siguientes dos tablas.

Si bien hay amplia acogida positiva para el IFRS/NIIF 18, que ayudará al análisis que los inversionistas hacen del desempeño financiero, y ciertamente mejora la comparabilidad del estado de ingresos (estado de utilidades y pérdidas), así como la transparencia de las medidas de desempeño definidas-por-la-administración y la agrupación de la información contenida en los estados financieros, la noticia desafortunada es que no hay señales de si, y cuándo y cómo, será incorporado en la tercera edición del Estándar IFRS/NIIF de Contabilidad para Pymes:

- La más reciente actualización del Estándar IFRS/NIIF de Contabilidad para Pymes publicada el 5 de abril de 2024 por el personal de IASB no muestra la mínima señal de si se incorporará (vía simplificación, alineación u otra).

- Lo más seguro es que la dejen para la cuarta edición que, al ritmo que va la tercera, será publicada quién sabe cuándo.

- Ciertamente esto es un efecto más de que ahora los estándares no son tales sino meras normas aplicables según jurisdicción, esto es, estándares entendidos como ‘referentes no-obligatorios’.

Si se tienen en cuenta otros avances importantes que se están dando en los Estándares IFRS/NIIF de Contabilidad (IFRS/NIIF 19 Subsidiarias sin accountability pública: Revelaciones; Revisión comprensiva de la contabilidad para los intangibles; Reportes digitales; Taxonomía, principalmente), así como las promociones publicitarias y las declaraciones de los amigos-vendedores, mi interpretación es que a IASB poco le interesa la presentación de reportes financieros de las Pymes que, en lenguaje de los IFRS/NIIF en realidad son ‘empresas de tamaño mediano y grande de capital privado’:

- En la práctica está dejando que sean los reguladores quienes la lideren.

- Ello priva a las Pymes del acceso a las decisiones de inversión.

- En otras palabras, se cierran puertas para el acceso de las Pymes a financiación vía los mercados de capital (financieros, de seguros, de valores).

En resumen:

- Lo central de la utilidad para la medición del desempeño por parte de los inversionistas (de entidades que aplican los Estándares IFRS/NIIF de Contabilidad ‘Plenos’) no está siendo incorporado para las Pymes.

- Ventajas para las entidades que usan los Estándares IFRS/NIIF de Contabilidad ‘Plenos’, en desventaja para las entidades que usan el Estándar IFRS/NIIF de Contabilidad para Pymes.

El IFRS/NIIF 18 tendrá que ser aplicado para los períodos anuales de presentación de reporte que comiencen en o después del 1 de enero de 2027:

- Con aplicación temprana permitida que, de hacerse, tendrá que ser revelada en las notas.

- No tiene aplicación voluntaria permitida para las Pymes, por consiguiente, las entidades que estén obligadas a aplicar el Estándar IFRS/NIIF de Contabilidad para Pymes no podrán aplicar el IFRS/NIIF 18. Sin embargo, de acuerdo con los parágrafos 6 y 7, sí podrán utilizarlo las entidades sin ánimo de lucro y las entidades de negocio del sector público, haciéndole las enmiendas necesarias a las descripciones usadas para elementos de línea, categorías, subtotales o totales en los estados financieros, así como por las entidades que no tengan un patrimonio tal y como es definido en el IAS/NIC 32 Instrumentos financieros: Presentación.

- Ciertamente, una desventaja considerable para las Pymes: cada vez menos comparabilidad de su información financiera con la de las entidades que apliquen los IFRS/NIIF de Contabilidad ‘Plenos’.

- En otras palabras: mayores costos financieros para las Pymes en unos mercados de capital cada vez más competitivos. La alternativa que les queda son las Fintech y las criptomonedas, pero estos entornos no son tan sencillos como parecen.

__

Recuerde que tiene a su disposición mi libro Estándares IFRS/NIIF de Contabilidad. Un enfoque de sostenibilidad. 2ª edición, en formato Kindle e impreso.

__