EV/EBITDA versus P/E

Por The Footnotes Analyst – Conflictos de la valuación relativa – EV/EBITDA versus P/E

Documento original: Relative valuation conflicts – EV/EBITDA versus P/E [4-12-2024]

Usualmente hay al menos una métrica que da respaldo basado-en-la-valuación para una inversión, aún si está contradicha por otros indicadores de valor relativo o absoluto. Usted puede haber escuchado comentarios tales como “… pero parece barato en términos de EV/EBITDA” para ayudar a justificar una recomendación particular de inversión.

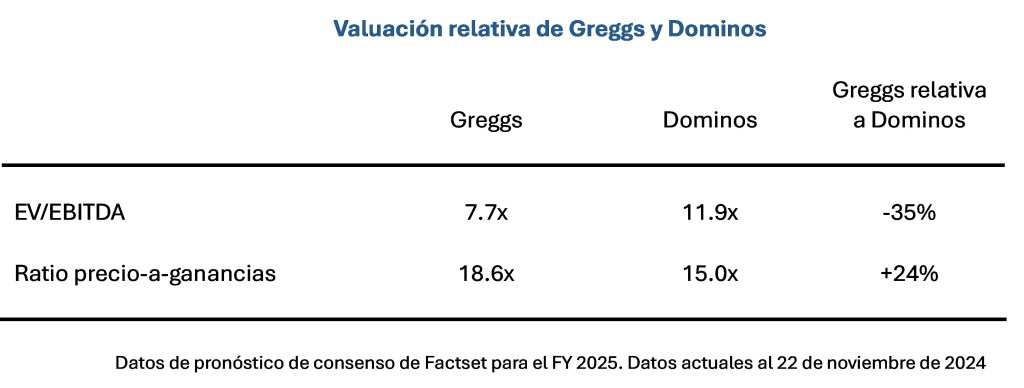

Nosotros examinamos por qué diferentes múltiplos pueden dar indicadores contradictorios del valor relativo. Por ejemplo, la acción de Greggs, una empresa de comida-para-llevar se cotiza con un descuento del 35% respecto de su rival Dominos Piza, con base en EV/EBITDA, pero con una prima del 24% usando una ratio de precio-a-ganancias. ¿Cuál múltiplo (si lo hay) da la valuación relativa correcta?

Los múltiplos de valuación son simplistas, pero al mismo tiempo complejos. Son simplistas porque explican el valor usando una sola variable para un solo período. Son complejos porque los múltiplos son afectados por muchos diferentes direccionadores del valor, cualquiera de los cuales podría explicar las diferencias entre las acciones. Es complejo y desafiante identificar y permitir esas diferencias en los direccionadores del valor cuando se valora si una acción es más barata que otra.[1]

Ud. puede argumentar que algún tipo de enfoque del flujo de efectivo descontado[2] es superior a los múltiplos simplistas y aún complejos, pero el DCF tiene sus propios desafíos. Incluso si su principal enfoque de valuación es el DCF, nosotros recomendamos que los múltiplos sean usados como una verificación de la realidad – a menudo es más fácil identificar los inputs agresivos del modelo de DCF mediante examinar los múltiplos implícitos de precios actuales y futuros, que examinar las variables del input del DCF en sí. De una manera u otra, la mayoría de los inversionistas usan los múltiplos de valuación para describir las diferencias en el valor y como un input para la selección de acciones.

¿Cómo debe Ud. tratar los mensajes inconsistentes provenientes de diferentes múltiplos?

Podría decirse que los múltiples de valuación más comúnmente usados son EV/EBITDA y la ratio de precio-a-ganancias (P/E). A menudo esos múltiplos darán mensajes consistentes, y las acciones parecen ya sea baratas o costosas usando ambos enfoques; sin embargo, este no siempre es el caso. La pregunta es qué debe hacer Ud. cuando los múltiplos se contradicen – ¿cuál múltiplo (si lo hay) es más confiable como un descriptor del valor?

Un buen ejemplo de múltiplos de valuación que se contradicen puede verse usando datos para Greggs y Dominos Piza. En nuestros eventos de entrenamiento hemos usado esas compañías del UK FTSE250 varias veces dados sus modelos de negocio fácilmente entendibles, incluso con sus interesantes (y diferentes) complejidades contables. Utilizando los datos de pronóstico de consenso de Factset para el FY 2025, Greggs cotiza con un descuento del 35% comparado con Dominos basado en EV/EBITDA; sin embargo, lo opuesto ocurre cuando se usan ratios de precio-a-ganancias, con Greggs entonces pareciendo que es 24% más costosa.

De acuerdo con nuestro punto de vista, ninguna de esas descripciones de la valuación relativa es particularmente útil. El problema es que EV/EBITDA es incompleto, y las ratios precio-a-ganancias no son comparables. EV/EBITDA no incluye gastos importantes que deberían afectar el valor. Si esos gastos difieren entre las acciones, entonces deben ser cotizadas en diferentes múltiples de EV/EBITDA. En el caso de las ratios de precio-a-ganancias, los múltiplos son afectados por otras diferencias en las características de las acciones. Dado que la importancia de esas diferencias varía, y su influencia es difícil de cuantificar, las ratios de precio-a-ganancias son métricas complejas que son menos comparables y difíciles de interpretar.

Nosotros pensamos que los inversionistas deben centrarse más en EV/NOPAT.

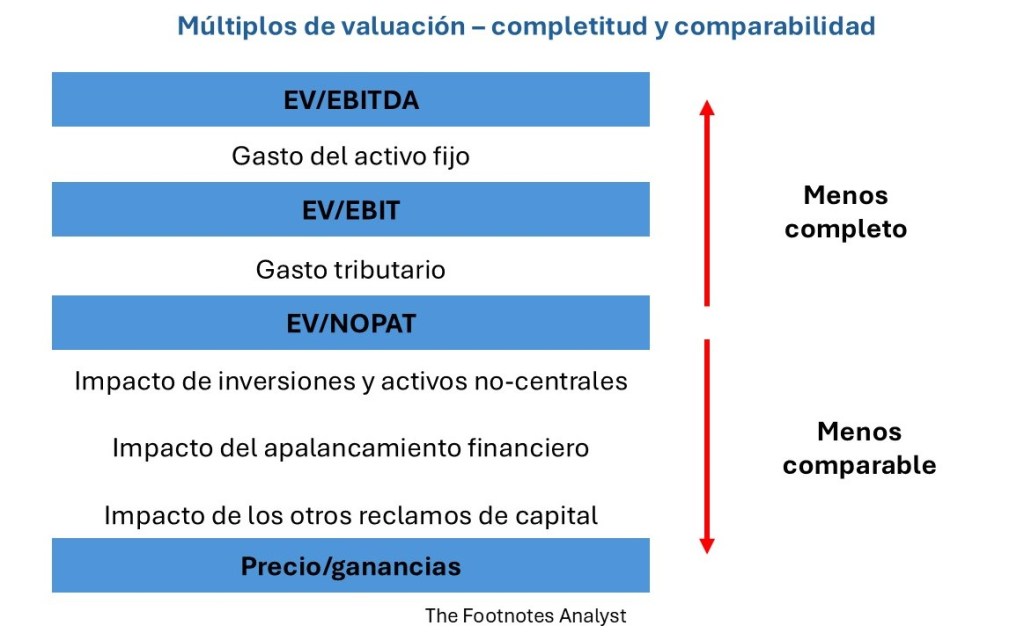

Por qué EV/EBITDA es incompleto

En la porción ‘TDA’ de EBITDA es donde está el problema.

Los impuestos son claramente un gasto importante y uno que debería afectar el valor. Las compañías que operan en jurisdicciones tributarias bajas, o en las que obtengan incentivos tributarios que reduzcan su tarifa tributaria efectiva, deberían (siendo todas las otras cosas iguales) tener un valor más alto y cotizar en múltiplos más altos de utilidad antes-de-impuestos. Si más utilidad antes-de-impuestos está disponible para los inversionistas porque se pagan menos impuestos, la utilidad antes-de-impuestos tiene que ser relativamente más valiosa.

Para los múltiplos del valor de empresa el impuesto relacionado con la utilidad operacional es el que más importa. El cargo tributario general también refleja los efectos tributarios de los ingresos por inversión y de los gastos netos de financiación. En los estados financieros no hay desagregación de los impuestos a lo largo de esas líneas; sin embargo, los inversionistas necesitan estimar este análisis para poder calcular correctamente el múltiplo del valor de empresa después de impuestos EV/NOPAT. No obstante, usar la tarifa tributaria efectiva general está suficientemente cercano en muchas situaciones.

En el caso de Greggs y Dominos fácilmente podemos observar el pronóstico general de la tarifa tributaria efectiva. No es sorprendente que, dado que en gran medida operan en la misma jurisdicción tributaria, las tasas proyectadas para 2025 son similares – 25.9% para Greggs y 24.9% para Dominos. Sin embargo, si Ud. compara a través de las jurisdicciones, o está analizando compañías multinacionales, las diferencias pueden muy bien ser materiales.

Las diferencias en depreciación y amortización (D&A) son un problema más común, incluso con compañías que operan en la misma jurisdicción y en la misma industria.

No ignore D&A solo porque supuestamente no-es-efectivo

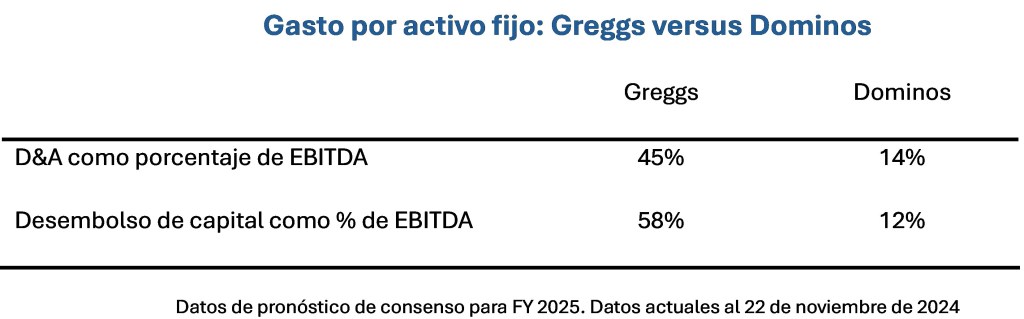

Si bien depreciación y amortización son considerados como gastos que no-son-en-efectivo, son costos muy reales y no deben ser ignorados. De hecho, también son flujos de efectivo, excepto que el efecto efectivo – desembolso de capital – surge en un diferente período de contabilidad, típicamente el período en el cual el activo es comprado. Ignorar depreciación y amortización, y el desembolso de capital relacionado, significa ignorar un direccionador clave del valor. Si más EBITDA es requerido para financiar desembolso de capital continuos (mantenimiento), menos está disponible para los proveedores de capital, y el valor de empresa inevitablemente es más bajo. En consecuencia, las compañías con grandes activos fijos tienden a cotizar (correctamente) en múltiplos de EV/EBITDA más bajos.[3]

En el caso de Greggs y Dominos, D&A es un direccionador clave de la diferencia que observamos en EV/EBITDA.Greggs tiene un gasto por D&A mucho más alto. Si bien esto es ampliamente un resultado de su modelo de negocios (más activos propios y menos franquicias) más que un signo de cualquier ineficiencia, la diferencia todavía importa en términos de analizar los múltiplos de valuación.

Las métricas de utilidades posteriores a D&A (tales como NOPAT) deben ser preferidas. Sin embargo, ser conscientes de que lo que realmente direcciona las diferencias en el valor es el desembolso futuro de capital, y especialmente los gastos de capital [capex] de mantenimiento, no las asignaciones retrospectivas de costos hundidos pasados. Depreciación y amortización usualmente serán una buena aproximación para las compras futuras de activos fijos (mantenimiento), pero no siempre – un buen ejemplo de esto es la amortización de los activos intangibles que surgen en una combinación de negocios.

El reconocimiento inconsistente de activos intangibles puede requerir un ajuste al NOPAT

Debido al reconocimiento inconsistente de intangibles comprados y generados internamente, muchos intangibles que son capitalizados a causa de una combinación de negocios no serán reemplazados por nuevo desembolso capitalizado cuando los activos adquiridos son consumidos. Esto resulta en un componente de amortización que no tiene desembolso futuro de capital equivalente. En lugar de ello, el costo de reemplazar esos activos es un gasto de operación regular. Nosotros denominamos a ellos intangibles ‘de-reemplazo-llevados-al-gasto’.

En efecto, esto crea un elemento de doble conteo, con utilidad y pérdida impactada tanto por el cargo por amortización como por el gasto continuo no-capitalizado. Muchas compañías, por lo tanto, en sus métricas-que-no-son-PCGA adicionan de nuevo este componente de la amortización – una práctica que nosotros pensamos es válida.

De acuerdo con ello, pensamos que NOPAT debe señalarse antes de deducir la amortización de los intangibles de-reemplazo-llevados-al-gasto que surgen en una combinación de negocios. En otras palabras, el D&A deducido para calcular el NOPAT debe ser una medida del ‘costo de reemplazo’. Debe reflejar solo la depreciación y amortización de activos donde el desembolso de reemplazo realmente será capitalizado. La depreciación y amortización del costo de reemplazo también puede ser ajustada por los cambios de precios de los activos fijos, si bien esto es raro fuera de las economías inflacionarias.[4]

En el caso de Greggs y Dominos, los intangibles adquiridos son relativamente pequeños y no pensamos que cualquier ajuste sea requerido cuando se calcule NOPAT.

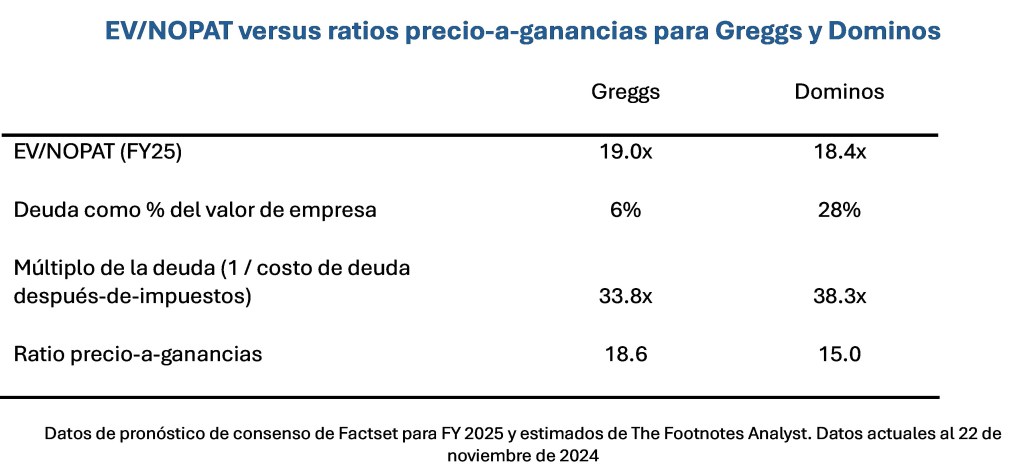

En resumen, pensamos que la utilidad operacional después-de-impuestos (luego de potencialmente ajustar el D&A) es una base mejor y más completa para el múltiplo del valor de empresa que EBITDA. Usando EV/NOPAT, las valuaciones de Greggs y Dominos parecen mucho más cercanas – con base en datos del pronóstico de consenso de Factset para 2025 nosotros estimamos múltiplos de 19.0x y 18.4x respectivamente.

Por qué las ratios precio-a-ganancias pueden no ser comparables

Los múltiplos del valor de empresa de operación se centran en la valuación implícita que el mercado hace de las actividades de operación. El valor de los reclamos de los accionistas de capital es luego de adicionar al EV de operación el valor de los activos de no-operación, tales como inversiones, y deducir los reclamos de las acciones no-comunes, tales como deuda e intereses no-controlantes. Esos otros componentes del valor de capital no son ignorados en los múltiplos de EV; simplemente son incluidos en el estimado del EV mismo.

En los múltiplos de capital, tal como la ratio precio-a-ganancias, los activos de no-operación y los reclamos de acciones no-comunes son incorporados a través de los ingresos y gastos relacionados que estén siendo incluidos en ganancias o mediante un cálculo deparado de la dilución. Sin embargo, el efecto de esto es que la ratio precio-a-ganancias es impactada por la escala y el múltiplo implicado para esos otros componentes. El resultado es que los múltiplos de capital son menos fácilmente comparados que los múltiplos de EV – asumiendo que un valor realista de esos otros activos y reclamos es incluido en el cálculo del valor de empresa, y el numerador y denominador del múltiplo son consistentes.[5]

Inversiones y activos no-centrales

La ratio precio-a-ganancias es, en efecto, el promedio ponderado[6] del múltiplo EV/NOPAT y la ratio del valor de las inversiones comparado con el ingreso después-de-impuestos generado a partir de esas inversiones. La extensión de la diferencia entre esos múltiplos y el tamaño relativo de las inversiones determina la ratio precio-a-ganancias.

Esto quizás se ilustra mejor por medio de un ejemplo: asuma que una compañía que tiene un múltiplo EV/NOPAR de 19x, no tiene inversiones o apalancamiento, su capital son solamente acciones ordinarias. Esto significa que la ratio precio-a-ganancias también será 19.0x. Ahora asuma que otra compañía tiene operaciones con un valor similar, pero además posee inversiones de capital minoritarias. La ratio precio-a-ganancias de esta compañía dependerá del tamaño de esas inversiones y del múltiplo de valor de la inversión para su contribución después-de-impuestos a los ingresos netos.

Las ratios precio-a-ganancias son adicionalmente complicados por el diferente tratamiento contable de las inversiones de capital

Desafortunadamente, la contribución de las ganancias de las inversiones de capital depende de si esas inversiones son clasificadas como una asociada y, si no, la elección de política de contabilidad IFRS (no US GAAP). En casa caso difiere la contribución de las ganancias. Aquí hay una ilustración de cómo esto puede afectar la ratio precio-a-ganancias:

Esta tabla demuestra cuán difícil puede ser interpretar las ratios precio-a-ganancias cuando una compañía posee inversiones de capital minoritario. En cada uno de los cuatro escenarios de nuestro ejemplo el valor de la acción es el mismo, y usted pensaría que cada una debe cotizar con el mismo múltiplo. Solo EV/NOPAT muestra esto – ninguna de las ratios precio-a-ganancias son comparables.

Para Greggs y Dominos, el efecto de la inversión no es material y no explica las diferencias que observamos en las ratios precio-a-ganancias. En su caso es el apalancamiento lo que importa.

Apalancamiento financiero

El efecto del apalancamiento financiero en la ratio precio-a-ganancias es similar al efecto de las inversiones, excepto que sea reversado, dado su efecto opuesto en el valor de capital. Afortunadamente, no hay diferencia (importante) en la contabilidad para complicar las cosas en este caso. Lo que importa es el múltiplo de la deuda en relación con el múltiplo EV/NOPAT y la cantidad del apalancamiento. El múltiplo de la deuda es el recíproco del costo de la deuda después-de-impuestos. Considerando las tasas de interés actuales de los mercados desarrollados, el múltiplo de la deuda (nosotros lo estimamos generalmente por encima de 30x) será más alto que EV/NOPAT para todas las compañías, excepto las más altamente calificadas. Esto significa que el apalancamiento más alto resulta en una ratio precio-a-ganancias más baja, que es exactamente lo que aplica a Greggs y Dominos.

Dominos tiene un apalancamiento financiero mucho más alto que Greggs – la deuda como porcentaje del EV (de acuerdo con Factset) es cerca del 28% para Dominos comparado con solo 6% para Greggs. Tal y como esperaríamos, esto resulta en una ratio precio-a-ganancias significativamente más baja. Es difícil derivar los números relevantes a partir de los pronósticos de consenso de Factset considerando la manera como los datos son resumidos, pero aquí están nuestros estimados de los direccionadores del efecto del apalancamiento financiero en las ratios precio-a-ganancias de esas compañías.

La principal explicación económica para el múltiplo más bajo es probable que sea el más alto costo de capital debido al más alto apalancamiento financiero.

Otros reclamos de capital

También son relevantes los otros reclamos que hacen parte del valor de empresa, y que crean una deducción en el cálculo de las ganancias atribuibles a los accionistas comunes, usadas en la ratio precio-a-ganancias. Esto incluye intereses no-controlantes, valores similares-a-deuda clasificados como capital[7], opciones de acciones de empleados y el componente capital de los bonos convertibles. El impacto de ellos en las ratios precio-a-ganancias puede ser determinado de una manera similar a la que describimos arriba. En la mayoría de los casos el efecto INC no será importante (asumiendo que el INC ha sido tratado correctamente en los múltiplos de EV); sin embargo, si es material, las opciones-en-acciones pueden ser más problemáticas.

En este artículo no consideramos más este aspecto porque el efecto en Greggs y Dominos no parece que sea material. Sin embargo, los efectos diluyentes de las opciones y convertibles ha sido tema de otros artículos de Footnotes Analyst – vea ‘The diluted EPS calculation is 50 years out of date’ [El cálculo de las ganancias por acción diluidas tiene 50 años de antigüedad] y ‘Dot-com bubble accounting still going strong’.

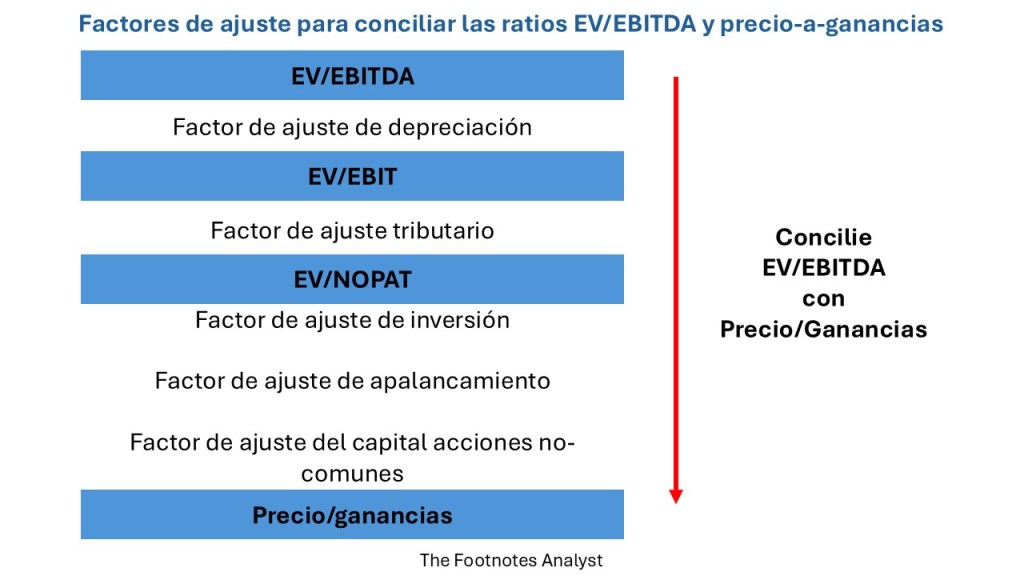

Un enfoque de factor de ajuste

Al intentar explicar la diferencia entre las ratios de EV/EBITDA y precio-a-ganancias a menudo hemos usado un enfoque de factor. Las diferencias arriba descritas pueden ser presentadas como una serie de factores que, cuando se combinan, explican las razones de las diferencias en los múltiplos.

Aquí este enfoque es aplicado a Greggs and Dominos.

Si Ud. quiere ver cómo calculamos esos factores de ajuste, Ud. puede descargar el modelo que usamos en: DOWNLOAD THIS MODEL.

Este análisis resalta las razones clave para la diferencia entre EV/EBITDA y cómo esos factores difieren entre compañías. Alternativamente, Ud. simplemente podría usar EV/NOPAT en primer lugar.

Finalmente – no olvide el efecto inmobiliario

Nosotros pensamos que EV/NOPAT es la mejor manera para resumir las diferencias del valor relativo debidas al múltiplo que no esté siendo distorsionado por la depreciación y las diferencias tributarias o por cómo la entidad está financiada. Sin embargo, este múltiplo no permite diferencias en la naturaleza de los negocios de operación subyacentes.

Claramente, la calidad del negocio, representada por los direccionadores de valor claves de crecimiento, retornos y riesgo, afectará cómo la acción es valuada y, en consecuencia, el múltiplo EV/NOPAT. Fuera del análisis del DCF, es difícil cuantificar el efecto de esas diferencias del direccionador del valor y por consiguiente inevitablemente se requiere juicio. Sin embargo, hay una diferencia entre los negocios de operación subyacentes que puede ser fácilmente factorizada en su análisis mediante la desagregación del múltiplo EV/NOPAT – el efecto inmobiliario.

Las compañías que usan bienes inmuebles[8] como un input de negocios importante pueden acceder a este activo de diferentes maneras. Algunas compañías pueden poseer el inmueble que usan en las operaciones, mientras que otras pueden arrendar propiedades y usar arrendamientos de diferente duración. Cada enfoque expone a la compañía a los bienes inmuebles en una extensión diferente, lo cual debe afectar cómo esa compañía es valuada, y el efecto del múltiplo EV/NOPAT.

Use el análisis Opco-Propco cuando las compañías tienen diferente exposición a inmuebles

La diferente exposición ante los bienes inmobiliarios no es una razón para usar EV/EBITDA – eso simplemente ignora el problema. Obtener más comparabilidad de los múltiplos de operaciones de negocio similares, pero los negocios que tienen diferentes exposiciones ante los bienes inmobiliarios, todavía es mejor usar EV/NOPAT, pero separando la actividad inmobiliaria del resto de las operaciones – el denominado análisis Opco-Propco.

Aquí no proporcionamos una explicación completa de este análisis. Para ver la mecánica de esta desagregación y cómo puede ayudar a asegurar que los múltiplos de valuación (y otras métricas clave tales como retorno sobre capital) sean comparables, vea nuestro anterior artículo ‘Real-estate and equity valuation – Opco-Propco analysis’.

Para Greggs y Dominos, la diferencia inmobiliaria parece es importante. Dominos parece tener una menor exposición inmobiliaria debido a que la compañía posee menos propiedades y usa más arrendamiento de corto plazo, y también más franquicias. Aplicar el análisis Opco-Propco para desagregar adicionalmente los múltiplos EV/NOPAT de esas compañías sería particularmente útil. Si bien parece que tienen EV/NOPAT similar, el mercado puede no atribuir valor similar a cada uno de los negocios.

Perspectivas para los inversionistas

- EV/EBITDA es incompleto. Depreciación y amortización pueden ser clasificadas como ‘no-efectivo’, pero representa un costo muy real. las diferencias tanto en D&A como en tributación importan en la valuación del capital.

- La amortización de los intangibles adquiridos que sean ‘reemplazo-llevado-al-gasto’ es diferente. Nosotros pensamos que es preferible señalar NOPAT antes de esta amortización (después de permitir el efecto tributario).

- Las ratios precio-a-ganancias son complejas. No solo reflejan diferencias en el valor del negocio de operación subyacente, sino que también son afectadas por las diferencias en las inversiones y en la estructura de capital.

- El apalancamiento más alto usualmente (pero no siempre) resulta en una más baja ratio de precio-a-ganancias, pero esto no necesariamente señala un mejor valor de la acción.

- Prefieran el múltiplo EV/NOPAR para las comparaciones del valor relativo. Sin embargo, aseguren que sus métricas del valor de empresa estén completas, reflejen correctamente los valores razonables y sean consistentes con NOPAT.

- Si la exposición a los bienes inmuebles difiere, considere un análisis adicional basado en Opco-Propco de los múltiplos de valuación y otras métricas analíticas.

[1] Nuestro ‘Target Multiple Calculator’ [Calculador de múltiplos específicos] es una forma de hacerlo, paro aplicar e interpretar esto todavía es difícil.

[2] Hay varias maneras para estructurar una valuación del DCF [flujo de efectivo descontado]. En nuestro artículo ‘DCF valuation: Financial leverage and the debt tax shield’ [Valuación del DCF: Apalancamiento financiero y el escudo fiscal de la deuda] describimos (y conciliamos) tres enfoques.

[3] También discutimos los méritos de EBITDA en nuestro artículo ‘EBITDA-AL: More letters but no more insight’.

[4] Para más acerca del tratamiento de los activos intangibles capitalizados como resultado de una combinación de negocios, vea nuestro artículo ‘Should you ignore intangible amortisation?’.

[5] Para más acerca de errores comunes en los cálculos del valor de empresa, vea nuestro artículo ‘Enterprise value: Calculation and mis-calculation’.

[6] No es un promedio ponderado normal, sino una media armónica ponderada, i.e. el recíproco del promedio ponderado de los recíprocos de los múltiplos.

[7] Vea nuestro artículo‘Analysing complex capital structures – perpetual bonds’ [Análisis de estructuras complejas de capital. Bonos perpetuos].

[8] Lo mismo aplica a otros activos ‘estratégicos’ importantes tales como aeronaves, en el caso de las aerolíneas.