Bonos perpetuos

Por The Footnotes Analyst – Análisis de estructuras complejas de capital – bonos perpetuos

Documento original: Analysing complex capital structures – perpetual bonds

A la hora de conseguir financiación muchas compañías miran más allá de la deuda pura y de las acciones ordinarias, con las estructuras de capital crecientemente incluyendo un conjunto de instrumentos financieros complejos. Esto presenta desafíos para los inversionistas, particularmente cuando analizan el desempeño y el apalancamiento.

Nosotros investigamos los efectos de una forma de financiación “híbrida” – bonos perpetuos súper-subordinados – donde los valores con características similares-a-deuda pueden ser reportados como patrimonio en los estados financieros. Las recientes propuestas de IASB para mejorar la transparencia en la presentación de reportes de esos instrumentos y otras estructuras complejas de capital ayudarán a los inversionistas.

La estructura de capital de muchas compañías incluye instrumentos financieros complejos, por ejemplos derivados sobre acciones comunes tales como opciones de venta y de venta suscritas o compradas, convertibles, y bonos o acciones preferenciales con características tanto de deuda como de patrimonio. No es fácil representar fielmente esos instrumentos en los estados financieros donde los derechos tienen que ser reportados ya sea como deuda o como patrimonio – no hay categoría de finanzas ‘mezanine’ o ‘híbridas’.

Sin embargo, la complejidad puede ser tratada de otras maneras, tal como la bifurcación que es aplicada a los convertibles (al menos según los IFRS[1]), el cálculo está asociado con las ganancias por acción básicas y diluidas, y varias revelaciones requeridas. Pero a pesar de ello, todavía puede ser difícil para los inversionistas valorar el impacto que las diferentes formas de financiación tienen en las métricas del desempeño, y el riesgo y retorno de su propia inversión en el negocio. Por esta razón es que le damos la bienvenida a las recientes propuestas de IASB para mejorar la transparencia de las estructuras de capital complejas.

Más tarde abordamos el borrador para discusión pública de IASB. Primeramente, una ilustración de los desafíos que para los inversionistas surgen de una forma de financiación híbrida.

Bonos perpetuos súper-subordinados

Tal y como el nombre sugiere, los bonos perpetuos súper-subordinados no tienen una fecha fija de reembolso, si bien el emisor puede tener una opción para redimir los bonos en ciertas fechas especificadas. Los bonos están subordinados a toda o a la mayoría de la deuda y por consiguiente se clasifican después de ella en el caso de una liquidación. Además, los pagos de intereses pueden ser diferidos a discreción de la administración, sin que el no-pago sea un acto de incumplimiento, tal y como sería el caso para la deuda regular – de ahí el nombre de súper-subordinado.

Por supuesto, ningún inversionista compraría jamás un bono donde los pagos de intereses puedan ser diferidos indefinidamente solo porque la administración escoja hacerlo (y sin consecuencias adversas), y donde el principal nunca tenga que ser reembolsado. Para vender esos bonos a los inversionistas, nos emisores necesitan incluir algunas características o incentivos para asegurar que los inversionistas realmente esperan recibir tanto intereses como reembolsos eventuales del principal.

Los términos precisos de esos instrumentos obviamente varían, pero los incentivos económicos comunes incluyen:

- Pagos de intereses: Los pagos de intereses del bono pueden estar vinculados al pago de dividendos para los accionistas comunes. Si el emisor elige no pagar intereses sobre los bonos súper-subordinados, a la compañía no le está permitido pagar dividendos a sus accionistas ordinarios. Cualquier interés perdido tiene que ser pagado antes que se puedan reanudar los dividendos ordinarios. Esta restricción al pago de dividendos ordinarios da un fuerte incentivo para pagar el cupón del bono.

- Reembolso del principal: Para incentivar el reembolso del principal del bono, los pagos de intereses después de una fecha especificada pueden ser incrementados por una cantidad predeterminada. Solo mediante cancelar el bono (usando la opción para redimir en fechas especificadas) puede ser evitado el más alto gasto por intereses. Los valores con cantidades incrementadas de intereses algunas veces son denominados bonos escalonados.

A esos incentivos para pagar intereses y principal incluidos en los términos de bono a menudo se les refiere como creación de una ‘compulsión económica’ por parte del emisor. Si bien no hay requerimiento contractual para pagar intereses o reembolsar el principal del bono, los dañinos efectos económicos negativos de no hacerlo proporcionan un fuerte incentivo económico (compulsión) para hacer los pagos.

Aquí hay un extracto de una serie de revelaciones acerca de varios bonos perpetuos súper-subordinados emitidos por la aerolínea AirFrance-KLM.

Observe el incremento en la tasa de interés del 6.5% al 13% por encima de la tasa swap a 3 años (actualmente una tasa total de cerca del 15.9%). Claramente hay un fuerte incentivo económico para redimir el bono en o antes de la fecha en el año 2025 cuando tiene efecto este incremento de la tasa de interés. Es muy probable que lo que parece financiación de largo plazo sea altamente probable que sea reembolsado o refinanciado mucho más temprano.

Los bonos perpetuos pueden tener características tanto de deuda como de patrimonio

El resultado es que los bonos perpetuos súper-subordinados tienen características tanto de deuda como de patrimonio. Son similares-a-patrimonio en el sentido de que, al igual que las acciones ordinarias, no hay obligación contractual para pagar intereses o reembolsar el principal. Por otra parte, son similares-a-deuda en el sentido de que los intereses son similares a un cupón regular de bono que no varía dependiendo del desempeño del negocio, y la cantidad fija es por pagar en la redención.

Cuando más convincente es la ‘compulsión económica’ para reembolsar intereses y principal, más similar-a-deuda parece el valor. Además, en los mercados de capital la mayoría de esos valores se negocian junto con otros instrumentos regulares de deuda, si bien con un rendimiento más alto a causa de su condición de súper-subordinado.

AirFrance-KLM tiene un total de 6 bonos súper-subordinados incluidos en sus estados financieros 2023.

El agregado del valor en libros de esos bonos perpetuos es €3,600m, que es un componente importante de la estructura general de capital de la compañía. Cómo esos instrumentos son presentados en el balance general de AirFrance-KLM, y la contabilidad aplicada a los pagos del cupón del bono cuando se mide el desempeño, importa mucho al analizar esta compañía.

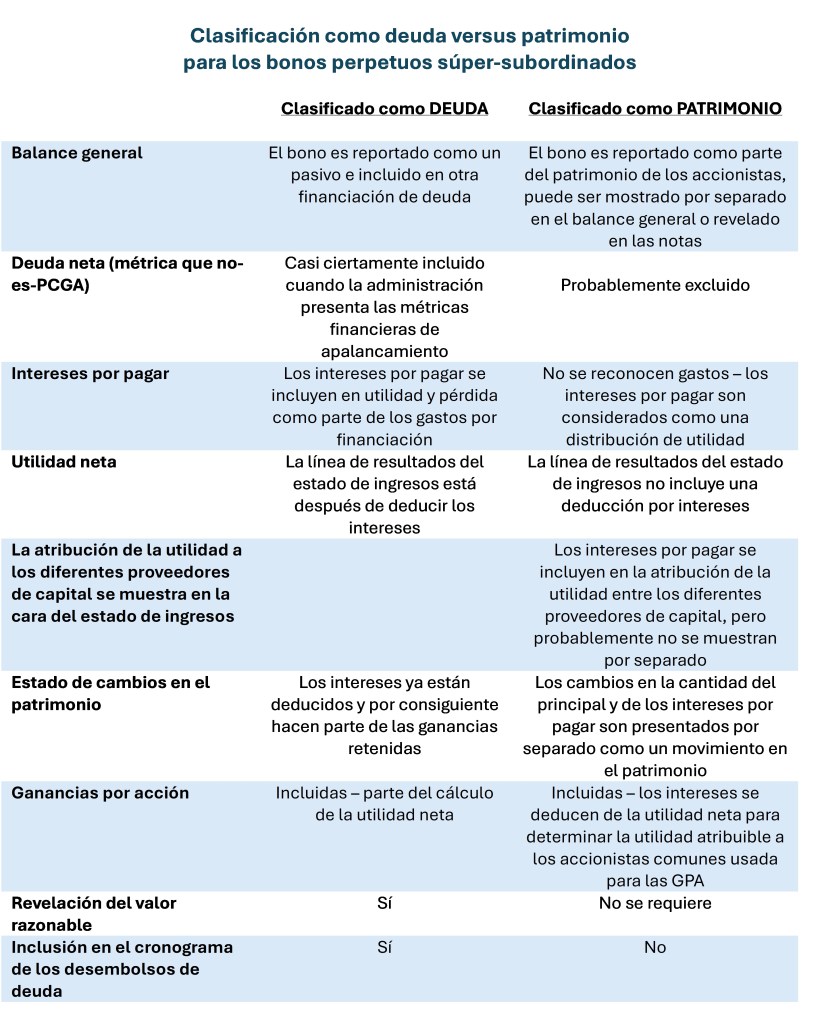

Contabilidad para los bonos perpetuos súper-subordinados

Todos los instrumentos emitidos por una compañía tienen que ya ser reportados como un pasivo financiero (en otras palabras, como deuda) o como patrimonio en los estados financieros. En los IFRS, la definición de un pasivo financiero es dada en el IAS 32. La parte relevante de la definición[2] que importa en la clasificación de los bonos perpetuos súper-subordinados es:

La frase clave es “obligación contractual para entregar efectivo”. Todos los bonos de AirFrance-KLM listados en la nota anterior están clasificados como patrimonio a causa de los incentivos tipo ‘compulsión económica’ que se describen arriba para no crear una obligación contractual para hacer pagos de intereses o de principal. La existencia de términos que puedan hacer probable los pagos de intereses, tal como el incremento de la tasa de interés que resaltamos, son irrelevantes para la clasificación si no hay requerimiento contractual para hacer esos pagos.

La clasificación como patrimonio no aplica a todos los bonos perpetuos. Si la administración no tiene el derecho a diferir el pago indefinidamente, entonces toda la cantidad del bono sería clasificada como deuda. Además, AirFrance-KLM tiene otros bonos perpetuos subordinados que son clasificados como deuda.

La clasificación como patrimonio y los intereses deducibles tributariamente pueden hacer de esta una forma atractiva de financiación

La consecuencia de la clasificación como patrimonio es que en el estado de ingresos no se reportan gastos por intereses, con los pagos a los tenedores de los bonos perpetuos considerados como una distribución de utilidades. En el balance general el capital obtenido es incluido como parte del patrimonio de los accionistas. La utilidad más alta y el (aparente) apalancamiento más bajo proporcionan una presentación ventajosa. Además, esos instrumentos normalmente son considerados como deuda para propósitos tributarios y por consiguiente los pagos de intereses son deducibles tributariamente. Esta posición ‘el mejor de ambos mundos’ hace que la emisión de estos tipos de valores sea atractiva, a pesar de la probable tasa de interés más alta exigida por los inversionistas.

La clasificación como patrimonio o como deuda importa a los inversionistas a causa del resultante impacto en las métricas de desempeño y en las ratios de apalancamiento. Si su enfoque para el análisis y la valuación se basan en el valor de impacto, el impacto de la utilidad es posiblemente menos importante, considerando que la utilidad operacional no es afectada. Sin embargo, la naturaleza del reclamo es todavía importante en la valoración del apalancamiento y, por ejemplo, el costo del capital. Pero si su centro de atención está en las ganancias y las ratios precio ganancias, entonces entender la contabilidad y cómo el gasto por intereses es reportado es extremadamente importante.

Por supuesto, la contabilidad no cambia la economía subyacente y los inversionistas deben ser capaces de mirar a través de los estados financieros para valorar el apalancamiento y la rentabilidad. Sin embargo, la clasificación de un valor como patrimonio, cuando la mayoría de los inversionistas lo considerarían como económicamente más cercano a la deuda, crea desafíos analíticos.

Nosotros explicamos la contabilidad usando extractos relevantes tomados de los estados financieros de AirFrance-KLM:

En el balance general de AirFrance-KLM los bonos perpetuos son presentados como un componente separado del patrimonio. Los emitidos por la compañía matriz están incluidos en el capital de los accionistas de la matriz, mientras que los emitidos por una subsidiaria son un componente de los intereses no-controlantes – €1,076m y €2,524m, respectivamente, para 2023 en el extracto anterior.

Nosotros observamos que AirFrance-KLM no incluye los bonos súper-subordinados en su definición de la deuda neta. La deuda neta de 2023 es presentada como €5,041m, mientras que el valor en libros agregado para los bonos perpetuos clasificados como patrimonio es €3,600m. Si bien esos bonos no tienen características económicas que difieran de los reclamos clasificados como deuda, son suficientemente similares-a-deuda para requerir consideración cuidadosa cuando se analiza el apalancamiento.

Los intereses por el bono perpetuo no son un gasto y no son presentados por separados como una ‘atribución’

En el estado de ingresos de AirFrance-KLM no hay mención de intereses por el bono perpetuo. Debido a la clasificación como patrimonio de esos bonos, los pagos por intereses no son incluidos en utilidad y pérdida como un gasto. En lugar de ello, la distribución a los accionistas hace parte del análisis de los ingresos netos en las cantidades atribuibles al INC y a los inversionistas de capital de la compañía matriz.

De los €56m reportados como las ganancias atribuibles al INC, €53m representan el ‘gasto’ por intereses por los bonos perpetuos. Los cupones relacionados con los bonos perpetuos emitidos por la matriz son pagados de la parte del grupo de los ingresos netos. Sin embargo, ninguna de esas distribuciones del pago de intereses es desagregada en la cara del estado de ingresos. Solo mediante analizar ya sea el estado de cambios en el patrimonio o la nota de ganancias por acción pueden ser identificados.

El anterior estado de cambios en el patrimonio muestra los movimientos en los bonos perpetuos durante el año, incluyendo nuevas emisiones (menos redenciones) y pagos de intereses (cupones). Por ejemplo, los intereses causados en 2023 por los bonos perpetuos emitidos por la compañía matriz son €72m. Los intereses pagados en el año son €62m, con la cantidad causada no-pagada de €10m reportada como un ajuste a la cantidad del patrimonio por los perpetuos. A diferencia de los intereses en un bono clasificado como pasivo, los intereses causados por sí mismos no son un pasivo. Los ahorros tributarios relacionados también son reportados como un movimiento en el patrimonio.

Reportar los intereses como una distribución, y no como un gasto, hace que el análisis del desempeño sea desafiante

El principal problema para los inversionistas es entender el desempeño cuando los pagos por intereses son reportados como una distribución de ganancias, más que como un gasto. Solo en el cálculo de las ganancias por acción la distribución a los tenedores de los bonos perpetuos súper-subordinados es incluida como una métrica del desempeño. Las GPA representan las ganancias atribuibles a solo los accionistas comunes, mientras que las ganancias reportadas en el estado de ingresos son el retorno a todos los proveedores del capital social.

Si bien la información está disponible para ajustar las métricas de utilidades y apalancamiento para incluir los efectos de los bonos clasificados como patrimonio, hacerlo en la práctica puede no ser un ejercicio trivial.

No hay propuestas para revelar el valor razonable de los bonos o de los derivados clasificados como patrimonio

Un problema adicional que enfrentan los inversionistas cuando valores similares-a-deuda son clasificados como patrimonio es que las revelaciones requeridas para los instrumentos de patrimonio son significativamente menos detalladas que las que son para la deuda. Por ejemplo, no hay revelación del valor razonable de los instrumentos de patrimonio, incluyendo los anteriores bonos súper-subordinados y, quizás más importante, los derivados de patrimonio[3]. Las revelaciones del valor razonable son proporcionadas para todos los pasivos financieros. Además, las revelaciones de liquidez de los IFRS no aplican al patrimonio, aunque los pagos de intereses y principal puedan ser muy probablemente altos. Desafortunadamente, ninguno de esos problemas es abordado por IASB en su reciente borrador para discusión pública:

Aquí está nuestro resumen de la contabilidad:

Recuerde que la clasificación en la presentación de reportes financieros es binaria, pero que la naturaleza económica de esos instrumentos puede variar dependiendo de los términos del valor. Muchos serán tanto similares-a-deuda como similares-a-patrimonio en grados que varían.

Propuestas de IASB para mejorar la transparencia

La contabilidad para los bonos perpetuos clasificados como patrimonio durante mucho tiempo ha sido controversial. Algunos argumentan que esos instrumentos serían reportados mejor como deuda, y que la definición de un pasivo debe ser cambiada para lograr esto.

No hay cambio a la clasificación, pero más claridad en relación la atribución y las características de similares-a-deuda

IASB ha adoptado un enfoque diferente que busca adicionar transparencia mediante los cambios a la presentación y a las revelaciones acerca de los bonos perpetuos y otros instrumentos de acciones no-comunes clasificados como patrimonio. Nosotros nos centramos en solo un aspecto del borrador para discusión pública – las propuestas para la ‘atribución’ del patrimonio y la utilidad entre los accionistas comunes y los otros inversionistas de capital. Si usted está interesado en leer acerca de los otros cambios propuestos, vea el ‘snapshot summary’ realizado por IASB. Nosotros apoyamos el objetivo de IASB y la mayoría de las propuestas específicas; la principal área donde estamos en desacuerdo es la contabilidad para las opciones de venta suscritas.

La siguiente es nuestra carta comentario dirigida a IASB …

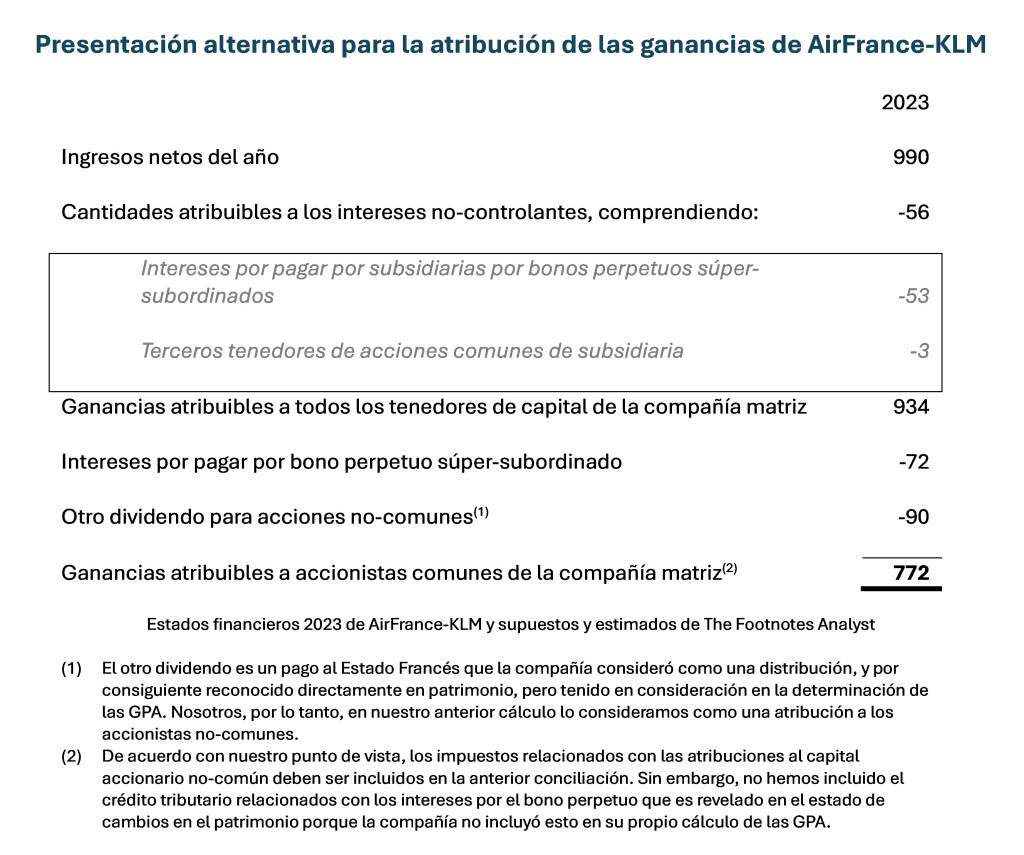

Mayor desagregación propuesta del capital social y de los ingresos netos atribuibles a los diferentes tipos de patrimonio

Para mejorar el entendimiento de los inversionistas acerca de los efectos financieros de los bonos perpetuos y de otros instrumentos de acciones no-comunes clasificados como patrimonio, IASB está proponiendo extender la presentación de la ‘atribución’. En balance general el total del capital de los accionistas de la matriz serían desagregados en los atribuibles a las acciones comunes y los atribuibles a otros instrumentos de patrimonio. En el estado de ingresos el total de las ganancias (utilidad neta) sería dividido de manera similar en el atribuible a los accionistas comunes y el otro patrimonio. En ambos casos esto es además del análisis existente del patrimonio total entre los accionistas de la matriz y los intereses no-controlantes.

De acuerdo con nuestro punto de vista este cambio sería útil para los inversionistas. De hecho, nosotros pensamos que las propuestas podrían ir más allá, con la desagregación del capital accionario no-común desagregado por tipo de instrumento si sus características económicas difieren, con los intereses no-controlantes desagregados de manera similar.

AirFrance-KLM ya está cerca de este formato propuesto del balance general, considerando su presentación separada de los bonos perpetuos, si bien IASB propone un nuevo subtotal pata el patrimonio de la matriz atribuible a las acciones comunes. Sin embargo, es en el estado de ingresos que esta compañía y muchas otras verían un cambio más importante. En el presente no hay indicador de que cualquiera de las ganancias atribuibles a los accionistas de la matriz (o incluso el INC) es, en efecto, un gasto por intereses por bonos perpetuos. IASB propone que esta ‘distribución’ sea mostrada por separado.

Así es como AirFrance-KLM podría verse según las propuestas de IASB (con nuestros propios desagregación y reformateo adicionales):

Tanto los ingresos netos como la cantidad atribuible a las acciones comunes de la matriz (la cantidad usada para las GPA) permanecen sin ser cambiadas en nuestra presentación ampliada de la atribución. Sin embargo, nosotros pensamos que la presentación de toda la atribución en la cara del estado de ingresos, y la desagregación adicional, les da a los inversionistas mejor perspectiva sobre los efectos de esta estructura compleja del capital.

Díganos qué piensa Ud.

Nosotros consideramos que los cambios propuestos por IASB en relación con la atribución, incluyendo la presentación separada en el estado de ingresos del interés en los bonos perpetuos súper-subordinados clasificados como patrimonio, haría más transparente la presentación de reportes. Alternativamente, algunos de ustedes pueden argumentar que la contabilidad existente está bien y que no hay necesidad de revelaciones adicionales. O usted puede pensar que esos instrumentos son, en sustancia, deuda y que las definiciones de deuda y de patrimonio usadas en la presentación de reportes financieros deben ser cambiadas.

Díganos qué piensa usted mediante seleccionar una de las opciones que aparecen adelante. Envíe su voto para ver los resultados de nuestra encuesta hasta el momento.

- No hacer nada: La contabilidad existente está bien.

- Se necesita más claridad en relación con la atribución – la propuesta de IASB: Presentar por separado la cantidad del patrimonio y la utilidad atribuible al capital accionario no-común, tal como los bonos perpetuos súper-subordinados, ayudaría a los inversionistas a entender mejor los efectos financieros de esos instrumentos.

- Esos instrumentos realmente son deuda: La revelación mejorada de la atribución no es suficiente – la definición de los IFRS de un pasivo necesita ser revisada de manera tal que los bonos perpetuos súper-subordinados (tal y como se describen en este artículo) sean clasificados como un pasivo, con los pagos de intereses reportados como un gasto.

Final del formulario

[N. del t.: Si Ud. quiere enviar su voto, por favor hágalo en: https://www.footnotesanalyst.com/analysing-complex-capital-structures/ Gracias]

O si usted tiene un punto de vista diferente, use el vínculo ‘comments and questions’ que aparece al final del artículo original en inglés.

Perspectivas para los inversionistas

- La financiación solo es clasificada como deuda si hay una obligación contractual para hacer pagos de intereses o del principal. Los términos contractuales que solo crean una ‘compulsión económica’ para pagar son irrelevantes.

- Algunas formas de financiación que son clasificadas como patrimonio, que incluyen los bonos perpetuos súper-subordinados, pueden en sustancia estar cercanos a la deuda y contribuir a apalancamiento financiero más alto.

- Los gastos de financiación por instrumentos similares-a-deuda clasificados como patrimonio no son reportados como un gasto en el estado de ingresos, si bien son deducidos en los cálculos de las GPA. Las cantidades es probable que solo sean reveladas en el estado de cambios en el patrimonio y en la nota de ganancias por acción.

- Las cantidades reportadas como INC en el balance general, y como una atribución de las ganancias en el estado de ingresos, pueden incluir cantidades que surjan de instrumentos similares-a-deuda emitidos por subsidiarias.

[1] Según los IFRS la mayoría de los convertibles se bifurcan en un bono simple más una opción de compra implícita. Según los US GAAP el uso de la bifurcación está mucho más restringido, lo cual pensamos resulta en una sobreestimación de la utilidad. Para más acerca de esto vea nuestro artículo ‘Convertible accounting: New US GAAP inflates earnings’.

[2] Hay un poco más en la definición – por ejemplo, los pasivos financieros también incluyen los contratos liquidados mediante entregar un número variable de acciones de capital propio cuando no hay compromiso para pagar efectivo o transferir otro activo.

[3] En varios de nuestros artículos previamente hemos pedido la revelación del valor razonable de los derivados clasificados como patrimonio, incluyendo las opciones de acciones de empleados. Vea, por ejemplo ‘Enterprise to equity bridge – more fair value required’.

Gracias por su comentario!!!

Me gustaMe gusta