Por The Footnotes Analyst – Riesgos de los precios de las materias primas: volatilidad, cobertura y ‘uso propio’

Documento original: Commodity price risks: Volatility, hedging and ‘own-use’ [24/02/2025]

El valor de mercado [mark-to-market] de los contratos de suministro de materias primas, tales como los acuerdos de compra de energía y los derivados relacionados, pueden crear importante volatilidad en utilidad y pérdida. Pero ¿esas ganancias y pérdidas son significativas, y Ud. debe removerlas de sus medidas de desempeño como muchas compañías lo hacen en su presentación de reportes que no-es-PCGA?

Hay 4 métodos de contabilidad para los acuerdos de compra de energía y, confusamente, Ud. podría encontrarlos todos ellos aplicados por una compañía. Nosotros explicamos cómo funciona cada uno de esos métodos, cuándo surgen pérdidas y ganancias del valor razonable, las implicaciones para su análisis, y cómo todo esto será afectado por un cambio reciente al IFRS 9.

Muchas compañías buscan fijar el costo futuro de las compras que estén sujetas a cambios del precio de las materias primas. Podría tratarse de una aerolínea que fija el costo del combustible de aviación, un fabricante de alimentos que fija el costo de las compras de chocolate, o casi cualquier compañía que fija el costo de los suministros de electricidad. La fijación del precio (o cobertura) puede ser para un período corto de meses hasta, por ejemplo, acuerdos de largo plazo para compra de energía que podrían ser usados para fijar los costos de electricidad por períodos de 20 años o más.

Los precios pueden ser fijados mediante un acuerdo con un proveedor que proporciona la entrega física de cierto volumen de compras a cambio de un precio fijado pagado por unidad. Alternativamente, los precios pueden ser fijados mediante el uso de derivados. En este caso las compras son hechas en el mercado al contado [spot market] al precio al contado [spot price] que prevalezca, pero el incremento o la disminución en ese precio es compensada por los flujos de efectivo provenientes de la liquidación de un contrato derivado separado, tal como un acuerdo virtual de compra de energía.

En nuestro análisis que aparece adelante, nos centramos en los contratos y derivados de compra de electricidad. Es para (algunos de) ellos que IASB recientemente cambió la contabilidad. Sin embargo, los métodos de contabilidad y los desafíos analíticos aplican a cualquier situación cuando una compañía desea fijar el precio de las compras de materias primas.

Los contratos de suministro pueden ser medidos al costo o al valor razonable

Si bien nosotros describimos 4 métodos de contabilidad que son aplicados según los IFRS[1], el factor clave que afecta los estados financieros es si los contratos que fijan el precio de las compras de materias primas son medidos al valor razonable o al costo. Adicionalmente, si aplica el valor razonable, cómo las ganancias y pérdidas del valor razonable son reconocidas en el estado de ingresos comprensivos, en otras palabras, ¿cuándo y cómo impactan la utilidad neta?

La volatilidad de las utilidades debida a la aplicación del valor razonable a través de utilidad y pérdida puede ser importante. Esto es ilustrado por el estado de utilidad y pérdida de la compañía de suministros de electricidad OVO Energy que se muestra adelante. En 2022, la compañía sufrió una pérdida grande del valor de mercado de £1,438m en sus contratos de suministro de energía, que resultó en una pérdida operacional de £1,581m. En 2023 una ganancia del valor de mercado de £1,086m contribuyó a su utilidad operacional de £1,121m.

La compañía elimina esas remediciones como parte de su presentación de reportes no-PCGA o “desempeño subyacente del negocio”. Si esos contratos hubiesen sido contabilizados al costo los estados financieros habrían sido muy diferentes. Además, como explicamos después, es posible que el cambio reciente al IFRS 9 resultará en que OVO Energy cambie su contabilidad.

A pesar del desafío de la volatilidad y la prevalencia de las exclusiones no-PCGA, nosotros no pensamos que las ganancias y pérdidas del valor de mercado deban ser ignoradas. Nosotros consideramos que proporcionan información importante para los inversionistas, y que esto aplica incluso si los efectos del valor del mercado no son reportados en utilidad y pérdida. No obstante, esos elementos volátiles deben ser analizados de manera diferente a los otros ‘flujos’ que impactan la utilidad y pérdida.

Contabilidad alternativa para los contratos de suministro de materias primas a precio fijo

Los 4 métodos de contabilidad son:

- Contabilidad del costo (o ‘uso propio’)

- Contabilidad del valor razonable (algunas veces denominada derivada)

- Contabilidad del valor razonable, pero con la aplicación adicional de la contabilidad de cobertura del flujo de efectivo

- Contabilidad del arrendamiento

Dos de esos métodos son claramente usados por OVO Energy. En la nota de política de contabilidad que mostramos arriba, la compañía dice, “Los contratos derivados de materias primas que no están designados como contratos de uso propio [i.e. método 1] son contabilizados como derivados de negociación [i.e. método 2]… “.

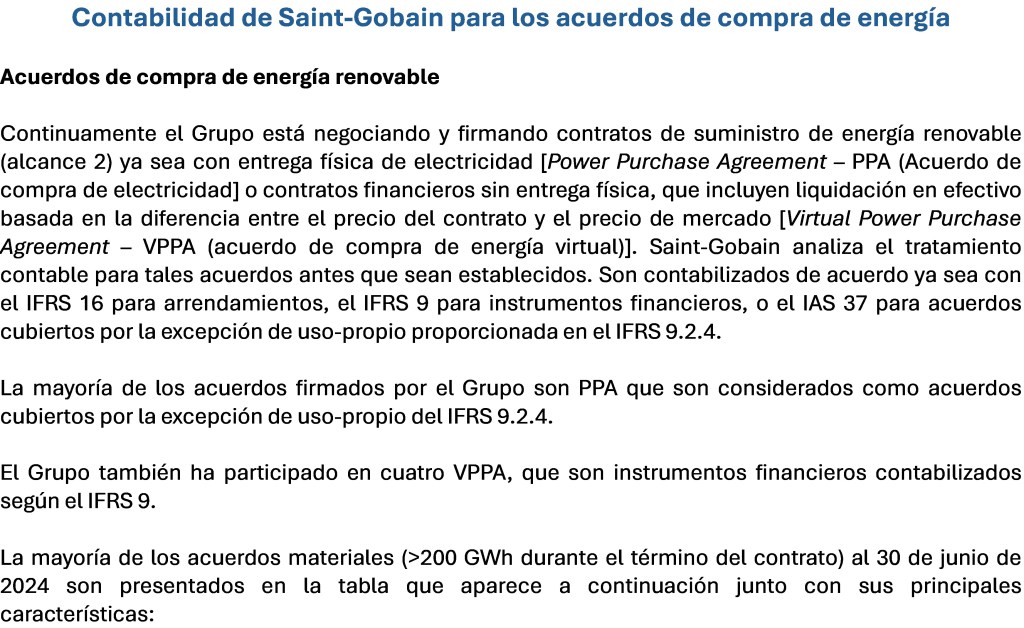

Incluso es posible encontrar que todos los 4 métodos sean usados por una compañía. El extracto que aparece adelante está tomado de los estados financieros de la compañía industrial Saint-Gobain, donde describe sus acuerdos de compra de energía [power purchase agreements (PPAs)] y cómo son reflejados en sus estados financieros.

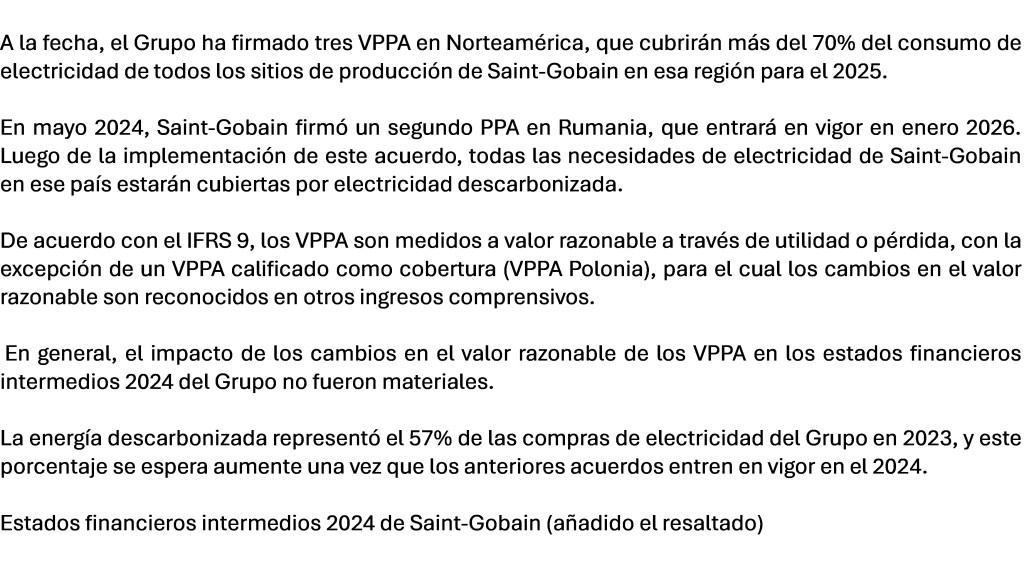

Saint-Gobain usa el término “contrato de compra” para describir la contabilidad del costo, “IFRS 9 (derivados)” para la contabilidad del valor razonable y simplemente “IFRS 16” para la contabilidad del arrendamiento. También identifica un contrato IFRS 9 para el cual aplica contabilidad de cobertura – de manera que en total 4 métodos de contabilidad diferentes.

Es la combinación de la naturaleza de los contratos, las acciones de la compañía y la selección de política de contabilidad la que determina cuál método de contabilidad se aplican. Esta es un área compleja de la presentación de reportes – nuestras explicaciones adelante ciertamente no son comprensivas y principalmente intentan que los inversionistas entiendan los estados financieros.

¿Compras normales o negociación de materias primas?

El factor más importante que afecta la contabilidad es si los contratos son medidos al costo o al valor razonable. En un nivel muy alto, la contabilidad del costo aplica cuando las materias primas son compradas para uso en una actividad de operación, cuando la entrega física ocurre y no hay “negociación” de la materia prima misma. En otras palabras, la transacción es solo una compra normal de materiales, a menudo referida como ‘uso propio’. Este a menudo es el caso para los contratos simples de suministro de materias primas a futuro. Si bien esos contratos son derivados[2], la aplicación normal de la contabilidad del valor razonable no es aplicada debido a una excepción contenida en el IFRS 9 – la denominada excepción de uso propio. Para Saint-Gobain, todos sus contratos de suministro PPA liquidados físicamente califican para la contabilidad del costo, si bien esto no siempre será el caso.

Sin embargo, en efecto, el contrato y las acciones de la compañía resultan en la negociación de esa materia prima, tal como, por ejemplo, mediante la liquidación neta[3] de la transacción, entonces la contabilidad del valor razonable por defecto es considerada apropiada. Observe que Saint-Gobain aplica la contabilidad del valor razonable a sus PPA ‘virtuales’ que son derivados liquidados neto en efectivo.

El problema es que, si bien muchas transacciones obviamente son compras normales o negociación de materias primas, identificar la línea divisoria no es tan fácil si las transacciones tienen algunas características de ambos. Además, OVO Energy resalta esto como un “área de juicio contable importante”.

Lo que para los inversionistas quizás es lo más importante es entender los métodos de contabilidad mismos y cómo usar los datos resultantes de desempeño y balance general en cada caso.

Método 1: Contabilidad del costo (uso propio)

El primer método de contabilidad es el más sencillo. Según la contabilidad del costo, cuando se hacen compras a precio fijo, la cantidad por pagar es simplemente reportada como un gasto (o capitalizada como inventario si a la fecha del balance general no ha sido consumida). No hay medición del valor razonable den contrato (si bien el contrato podría tener un valor razonable que sea positivo o negativo) ni el valor razonable es revelado en las notas.

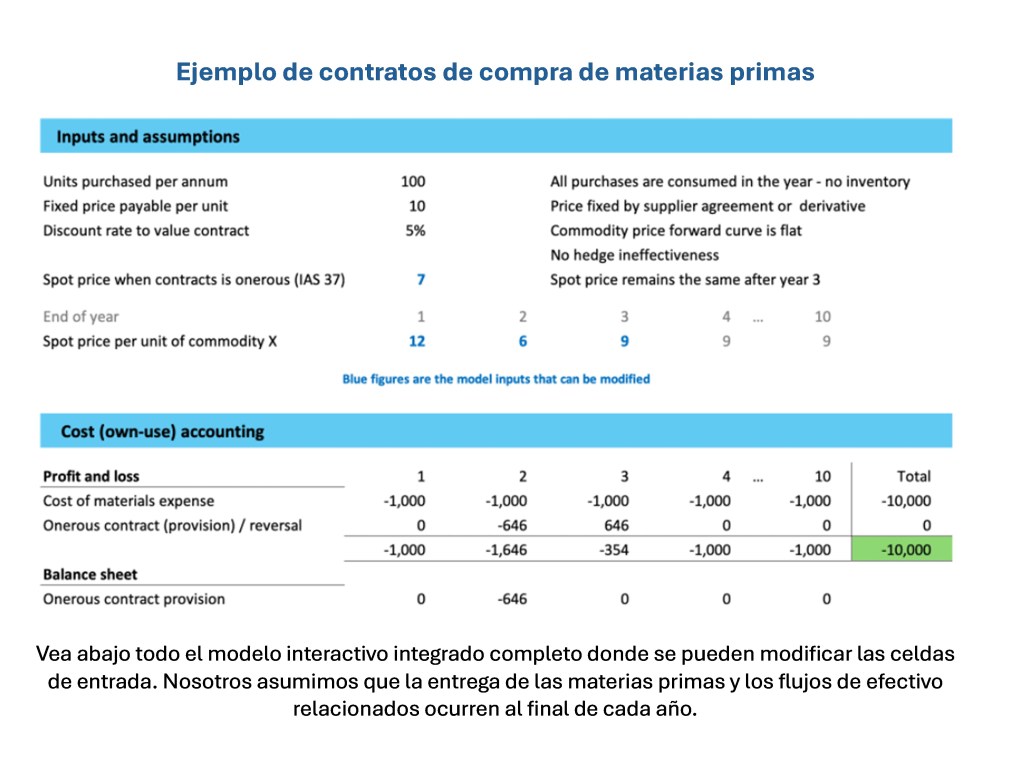

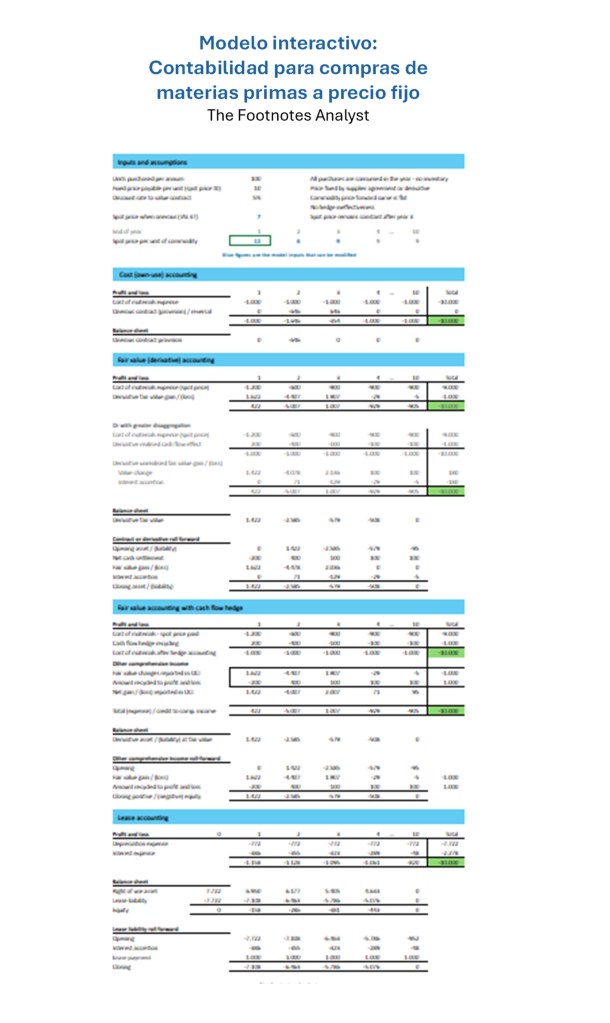

En nuestro modelo interactivo, ilustramos la contabilidad para un contrato a 10 años para comprar 100 unidades de una materia prima a un precio fijo de 10. Según la contabilidad del costo el gasto reconocido es simplemente 1,000 cada año.

Si bien inicialmente el precio al contado de la materia prima se asume que es el mismo precio de compra en nuestro ejemplo, esto es probable que cambie durante el curso del contrato. Asumiendo una curva plana hacia adelante, el valor de este contrato al inicio es cero. Sin embargo, como el precio al contado cambia, el valor del contrato también cambia. Por ejemplo, si el precio al contado sube a 12 al final del año 1, el valor del contrato se vuelve positivo. El valor es esencialmente el valor presente de la diferencia en el costo de los materiales al precio fijado (ahora favorable) comparado con el precio al contado. En este ejemplo es igual a 1,422 (vea adelante el siguiente extracto del modelo). Sin embargo, según la contabilidad del costo este cambio del valor es (principalmente) ignorado.

La provisión de contrato oneroso es un reconocimiento (parcial) de un cambio negativo del valor razonable

Un cambio del valor solo es reconocido según la contabilidad del costo si el contrato es considerado como ‘oneroso’. Una provisión por contrato oneroso es requerida si los cambios del precio de las materias primas significan que la compañía ya no puede tener utilidades cuando compre al precio de compra fijado. Esto ocurriría si el precio de compra al contado [spot] ha caído en una extensión en que el precio de venta (cualquiera que sea la forma en que se usen las compras) decline a un nivel donde la actividad genere una pérdida. Sin embargo, las pérdidas por contratos onerosos no son comunes debido a la protección dada por otros márgenes.

En nuestro modelo tenemos un input separado para el precio al contado en el cual el contrato se vuelve oneroso. Nosotros asumimos 7. Nuestro input del precio al contado para el año 2 es 6, lo cual resulta en que la pérdida por el contrato oneroso sea 646. Intente cambiar los inputs en la versión interactiva, que aparece adelante, para ver cómo impactan la contabilidad resultante.

El problema con las pérdidas por contrato oneroso es que son incompletas y subjetivas. En nuestro ejemplo, la pérdida económica real (el cambio en el valor razonable del contrato) debido al cambio en el precio al contado en el año 2 es de 4,407. Esto no es evidente según la contabilidad del conto – para ver esta pérdida económica necesitamos la contabilidad del valor razonable.

Método 2: Contabilidad del valor razonable (derivada)

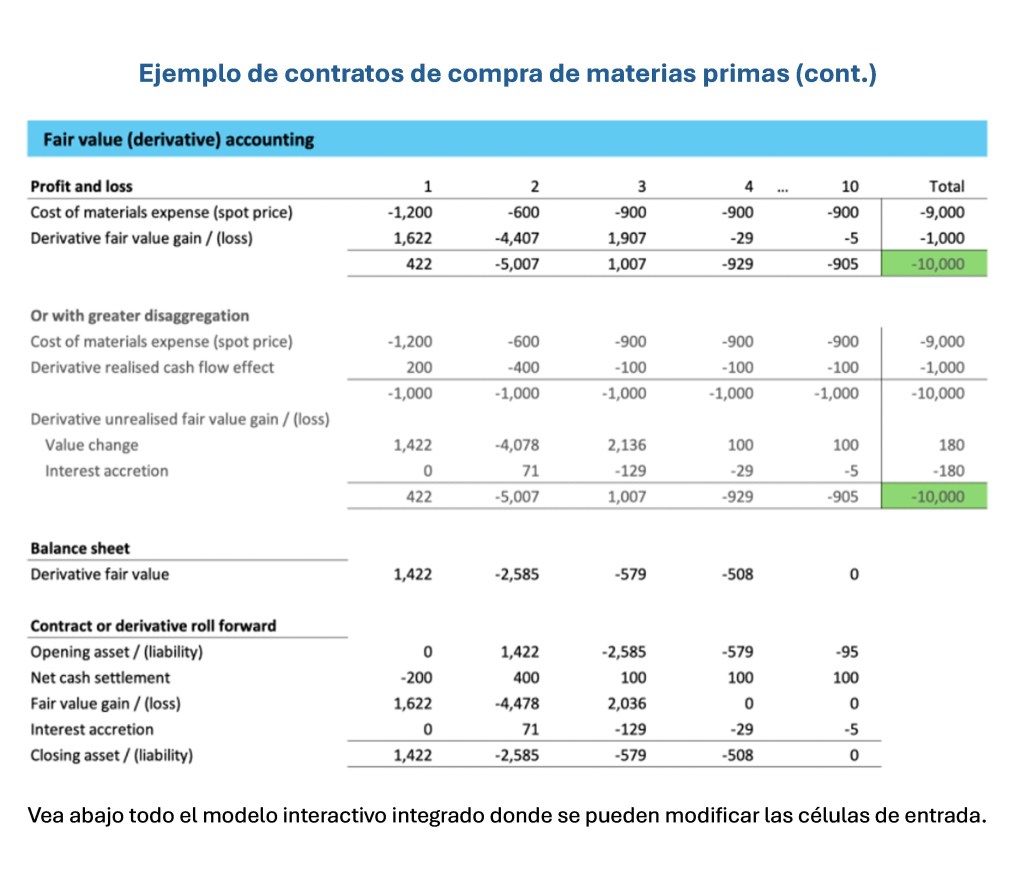

Según la contabilidad del valor razonable, el contrato de suministro a precio fijado, o del derivado independiente que logra el mismo resultado, es medido a valor razonable, con los cambios en el valor reportados en utilidad y pérdida. El gasto (o ingreso) por utilidad y pérdida es la Cuma del precio de compra de la materia prima más o menos el cambio en el valor razonable del derivado.

Las pérdidas (ganancias) del valor razonable surgen cuando el precio al contado se incrementa (disminuye) y el precio de compra fijado del contrato se vuelve más o menos favorable.

El cambio en el valor razonable mismo puede ser desagregado en el efecto del flujo de efectivo (la liquidación en efectivo de la diferencia entre el precio al contado y fijado), un cambio del valor no realizado y un acrecentamiento de intereses[4]. Esto lleva a diferentes maneras de desagregar el gasto o ingreso general, tal y como demostramos.

Según la contabilidad del valor razonable, la ganancia o pérdida futura esperada debido al precio fijado favorable o desfavorable es reconocida (en términos de valor presente) inmediatamente. Esto significa que el gasto futuro esperado es el precio al contado (más un acrecentamiento de intereses por el derivado), tal y como se puede ver para el año 4 en nuestra ilustración. En contraste, según la contabilidad del costo solo el efecto del flujo de efectivo del período corriente del contrato afecta la utilidad, con los efectos futuros del flujo de efectivo reconocidos en períodos futuros. Para ver esto en acción, compare en nuestro modelo los resultados de la contabilidad del costo y del valor razonable.

Debido a la volatilidad en la utilidad que el enfoque del valor razonable genera, muchas compañías adicionalmente proporcionarán medidas de desempeño ajustadas no-PCGA, a partir de las cuales se elimina el efecto del valor de mercado. El problema general con las no-PCGA es cuáles son exactamente los ajustes que realiza la administración y no hay garantía de comparabilidad entre compañías. Además, de acuerdo con nuestro punto de vista, Ud. no debe ignorar los cambios del valor razonable.

Método 3: Valor razonable con la aplicación adicional de la contabilidad de cobertura del flujo de efectivo

Cuando un instrumento de cobertura (normalmente un derivado) cubre un flujo futuro, tal como el precio variable pagado por una materia prima, la compañía puede aplicar la contabilidad de cobertura del flujo de efectivo. Esto significa que el cambio del valor razonable por el derivado es inicialmente reconocido en Otros Ingresos Comprensivos (OIC) [Other Comprehensive Income (OCI)] y luego reclasificado (o reciclado) a utilidad y pérdida para compensar las variaciones en ese flujo futuro.

En efecto, la contabilidad de cobertura del flujo de efectivo resulta en que la contabilidad del costo es aplicada en utilidad y pérdida, con la contabilidad del valor razonable aplicada en el balance general y para los ingresos comprensivos [resultado integral].

La aplicación opcional de la contabilidad de cobertura del flujo de efectivo crea problemas de comparabilidad

Hay criterios estrictos de elegibilidad para la contabilidad de cobertura, de manera que no todos los derivados calificarán. Además, incluso si se satisfacen esos criterios, la aplicación de la contabilidad de cobertura es opcional. Algunas compañías pueden preferir no aplicar la contabilidad de cobertura, incluso si está disponible, y tratar la volatilidad del valor de mercado mediante medidas de desempeño no-PCGA ajustadas. Esto obviamente crea desafíos de comparabilidad para los inversionistas.

No todas las coberturas ofrecen una compensación perfecta. Por ejemplo, si un acuerdo de compra de energía virtual referencia electricidad en un mercado diferente de donde las compras ocurren, los flujos provenientes de la liquidación neta del derivado pueden diferir de la variación del precio al contado experimentada por las compras físicas de electricidad. En este caso, la porción inefectiva del cambio del valor razonable es reconocida en utilidad y pérdida. Por simplicidad, en nuestro modelo asumimos que no hay inefectividad.

Método 4: Contabilidad del arrendamiento

Algunas veces una compañía puede contratar recibir más o todo el resultado [output] de un activo específico, tal como un parque eólico. Esto puede, en efecto, resultar en que el comprador asume el control del activo, con la transacción satisfaciendo por lo tanto la definición de un arrendamiento. Los pagos fijos según lo que legalmente es un contrato de compra se vuelven, en sustancia, pagos de arrendamientos, a los cuales debe ser aplicada la contabilidad del arrendamiento (IFRS 16).

Depreciación e intereses en lugar de gasto de compra de materias primas

Según la contabilidad del arrendamiento, el valor presente de los pagos contractuales fijos[5] es reconocido como un pasivo por arrendamiento y el correspondiente activo por derecho-de-uso. Subsecuentemente, en utilidad y pérdida, se reconocen un gasto por intereses y la depreciación del activo fijo. La contabilidad del arrendamiento es una forma de contabilidad del costo y no hay remedición ya sea del activo o del pasivo cuando los precios cambian (a menos que el activo por derecho-de-uso esté deteriorado); sin embargo, el resultado es presentado de manera bastante diferente comparado con el método 1 arriba.

La contabilidad del arrendamiento puede parecer una vieja manera para contabilizar las compras de materias primas, pero la economía subyacente de esos contratos no es diferente a la de una compañía que posee un parque eólico y en sus propias operaciones usa la electricidad que produce. Si bien Saint-Gobain identifica una de sus PPA como “IFRS 16”, en la práctica Ud. a menudo verá la contabilidad del arrendamiento aplicada a contratos de compra.

Aquí está el modelo interactivo completo que esperamos le ayudará a Ud. a entender los 4 métodos que hemos descrito. Intente cambiar los datos de entrada y vea cómo diferentes precios de materias primas afectan los estados financieros según cada modelo de contabilidad.

Descargue el modelo interactivo haciendo clic aquí.

Observe que el gasto agregado de utilidad y pérdida (y otros ingresos comprensivos) durante la vida del contrato es el mismo independiente del método de contabilidad. Toda la contabilidad (con un par de notables excepciones[6]) finalmente lleva a igualar el flujo de efectivo. La diferencia es cómo el gasto es asignado en diferentes períodos, cómo es clasificado, y qué activos y pasivos son reconocidos en el balance general. La idea es que, si bien el pago de efectivo puede ser el mismo, puede haber diferentes economías subyacentes que justifican la contabilidad diferente.

Implicaciones para los analistas de capital

Es importante que los inversionistas entiendan los diferentes métodos de contabilidad aplicados a los contratos para fijar el costo de las compras de materias primas. Sin embargo, también es importante entender la economía subyacente. Si bien fijar el precio de compra puede parecer que reduzca el riesgo, este puede no siempre ser el caso – la más bajo volatilidad de la utilidad según la contabilidad del costo puede ocultar mayor volatilidad del valor económico.

Si bien fijar los precios de entrada puede reducir la volatilidad del costo, se puede incrementar la volatilidad de las utilidades

Por ejemplo, si los ingresos ordinarios fluctúan en línea con un cambio en los costos de entrada (i.e. a industria puede trasladar un incremento del precio de la materia prima en la forma de precios de venta más altos) entonces fijar los costos de entrada realmente incrementará la volatilidad de las utilidades. Si las compras son fijas, pero los ingresos ordinarios caen debido a que los competidores (quienes quizás no hicieron ‘cobertura’) reducen los precios de venta, entonces las utilidades caerán. Sin embargo, fijar los precios de entrada tiene sentido si el precio de venta también es fijo (quizás debido a acuerdos contractuales), o si los incrementos del precio son difíciles de trasladar a los clientes. En este caso los contratos de suministro de precio fijo reducirán el riesgo operacional.

Por supuesto, todo esto es altamente complejo y muy específico de la industria. El punto es que solo porque una compañía use contratos de precio fijo o coberturas que usen derivados, el riesgo no necesariamente es reducido. Esta es una razón por la cual el cambio del valor razonable de los contratos que fijan los precios de compra es importante, incluso si la contabilidad del costo, la contabilidad de la cobertura del flujo de efectivo o la presentación de reportes no-PCGA signifiquen que los cambios del valor razonable sean excluidos de las métricas de desempeño claves.

Cuando un precio de compra fijo se refleja en utilidad y pérdida, siempre intente e identifique qué tan lejos se extiende esta ‘cobertura’ y cómo cambiará la rentabilidad una vez que finalice el período de fijación del precio. Todo lo que la contabilidad hace es reflejar qué está ocurriendo actualmente y no cómo cambiará la rentabilidad en el futuro. Por eso Ud. necesita centrarse en entender el negocio y leer las revelaciones separadas acerca de la administración del riesgo.

Un desafío adicional del análisis, específico para los contratos de energía renovable, se relaciona con el riesgo del precio cuando es vendido exceso de electricidad, o una deficiencia tiene que ser cubierta por compras en el mercado. La dinámica de la oferta y demanda significa que los cambios en el precio del mercado a menudo serán desfavorables, cuando sea probable que los precios caerán cuando exceso de electricidad es vendido, pero aumentan cuando la electricidad tiene que ser comprada.

PPA que dependen de la naturaleza y el cambio reciente al IFRS 9

De manera creciente las compañías están usando acuerdos de compra de energía para la electricidad generada por energía eólica y solar como parte de la transición hacia cero netos y para obtener certificados de energía renovable. Sin embargo, la naturaleza intermitente de la energía renovable ha resultado en que algunos de esos contratos caen dentro de la excepción de uso-propio del IFRS 9 y por consiguiente son reportados a valor razonable.

Una razón para esta falla es que hay una mayor probabilidad de que el excedente de energía tendrá que ser vendido inmediatamente en el mercado al contado [spot] de manera que, según las viejas reglas del IFRS 9, esos contratos eran considerados como una actividad de negociación de materias primas. Para muchas compañías esto resulta en unas no bienvenidas medición del valor razonable y volatilidad de las utilidades y pérdidas, si bien no se consideran a sí mismas como negociantes de materias primas.

Espere un movimiento desde el valor razonable hacia el costo para algunas compañías en 2025

Para enfrentar esas supuestas deficiencias del IFRS 9, IASB ha cambiado el estándar de manera que sea menos probables que esos contratos caerán bajo la prueba de uso-propio. También se han realizado cambios a la contabilidad de cobertura del flujo de efectivo de manera que sea más probable que pueda ser aplicada a derivados, tales como los acuerdos de compra de energía virtual.

Las nuevas reglas aplicarán desde 2026, pero las compañías pueden escoger usarlas antes de esto (sujeto a endoso de la enmienda por la jurisdicción relevante). Esté preparado para ver pronto un cambio en los estados financieros intermedios. Esto incluirá la reexpresión de períodos anteriores.

Perspectivas para los inversionistas

- Los contratos de compra de materias primas a precios fijos podrían ser contabilizados ya sea al costo o al valor razonable, dependiendo de si son iguales a compras normales o, en efecto, están vinculados a negociación de materias primas.

- La contabilidad del costo, o del uso propio, no significa información del valor razonable, si bien los contratos pueden tener un importante valor positivo o negativo debido a precios fijos favorables o desfavorables. Las provisiones por contratos onerosos solo parcialmente mostrarán los efectos económicos negativos.

- La contabilidad del valor razonable proporciona mejor información acerca de las ganancias y pérdidas debidas a cambios del precio de la materia prima, pero pueden presentar desafíos para los inversionistas que busquen interpretar métricas de utilidades que combinen flujos con cambios de valor.

- Los valores razonables combinados con la aplicación de la contabilidad de cobertura del flujo de efectivo proporcionan métricas de desempeño desde la perspectiva tanto del costo como del valor razonable.

- Las métricas ajustadas por la administración o no-PCGA pueden no ser comparables entre compañías, ni lo mismo que la contabilidad de costos o el resultado de la contabilidad de cobertura del flujo de efectivo.

- Solo porque el costo de los materiales pueda estar “cubierto” en términos de contabilidad, no significa que el riesgo económico o la volatilidad de las utilidades han sido reducidos. Consideren la economía subyacente y consulten las revelaciones de la administración del riesgo para un mejor entendimiento de los riesgos operacionales.

[1] En este artículo nos centramos en la contabilidad IFRS. Los US GAAP tienen desafíos analíticos similares, pero la contabilidad no es exactamente la misma.

[2] Si bien esos contratos son derivados en un sentido financiero, según los IFRS no son considerados como instrumentos financieros (asumiendo que no hay liquidación) y por consiguiente no están dentro del alcance del IFRS 9 o del IFRS 7, que se refieren a la contabilidad y revelaciones para los instrumentos financieros respectivamente.

[3] Liquidación neta es cuando la diferencia entre el precio del contrato al contado y fijo resulta en un pago de efectivo entre las contrapartes. No hay entrega física de la materia prima.

[4] El valor razonable de un contrato de futuros [forward] es un cálculo del valor presente. Por consiguiente, parte del cambio del valor en un período es debido a la reversión del descuento.

[5] Si los contratos resultan en pagos variables, ningún activo o pasivo sería reconocido y los pagos serían reportados como un gasto cuando se incurra en ellos.

[6] Por ejemplo, el gasto reconocido por pagos basados-en-acciones liquidado-en-capital no es igual al flujo de efectivo.