No-PCGA versus OCI

Por The Footnotes Analyst – Administración de la volatilidad de las ganancias: No-PCGA versus OCI

Documento original: Managing earnings volatility: Non-PCGA versus OCI [9/09/2025]

La remedición de activos y pasivos financieros a valor actual puede ser una fuente de volatilidad significativa de las ganancias. Muchas compañías mitigan esto mediante presentar una métrica de desempeño ajustada (no-PCGA) o mediante reportar algunas ganancias y pérdidas en otros ingresos comprensivos (OCI).

El sector de seguros, y el recientemente introducido IFRS 17, proporcionan un buen ejemplo del desafío de comunicación que surge de mercados volátiles. Quienes reportan IFRS están divididos, en gran medida según líneas geográficas, entre quienes aplican la opción de OCI contenida en el IFRS 17 y un enfoque no-PCGA. Ambos enfoques presentan desafíos para los inversionistas.

A las compañías no les gusta la volatilidad de las ganancias – la mayoría prefiere reportar un incremento constante en las utilidades siempre que sea posible.

Si la volatilidad surge de ganancias y pérdidas que ocurren por una sola vez (tal como la utilidad en la disposición de una subsidiaria), las compañías pueden presentar métricas de utilidades ajustadas (no-PCGA o no-IFRS) que excluyen esos elementos. Si bien pueden haber algunas compañías que desafortunadamente están más inclinadas a excluir los débitos inusuales, más que los créditos, y algunas que excluyen elementos por razones de alguna manera dudosas[1], pensamos que los inversionistas invariablemente se benefician de tener una desagregación adicional de ingresos y gastos, así como también de subtotales determinados por la administración[2]. También le damos la bienvenida a la formalización que IASB ha hecho de las métricas de desempeño de la administración, y de las revelaciones adicionales relacionadas que serán requeridas cuando el IFRS 18 sea efectivo en el año 2027[3].

La volatilidad causada por los efectos del mercado financiero presenta un enorme desafío de comunicación

Sin embargo, si la volatilidad de las ganancias surge de cambios en el valor de activos y pasivos debido a movimientos del precio del mercado, la comunicación efectiva del desempeño subyacente es más desafiante. En este caso, las ganancias y pérdidas son recurrentes, pero volátiles. Simplemente omitirlas por completo lleva a métricas incompletas que es improbable que adecuadamente comuniquen el desempeño actual o les proporcionen a los inversionistas una base sólida para pronosticar. En lugar de ello, la mayoría de los aseguradores desagregan el cambio del valor en una cantidad que de mejor manera refleje el desempeño periódico (y que felizmente también tiene mayor valor predictivo) y el efecto residual de la volatilidad del mercado. Esencialmente hay dos enfoques:

- Desagregación basada en el retorno esperado usando medidas no-PCGA

- Desagregación basada en la contabilidad de costos usando otros ingresos comprensivos (OCI)

Ambos son ampliamente usados por las compañías de seguros que reportan según el IFRS 17. La volatilidad causada por los efectos del mercado financiero a menudo es altamente importante para los aseguradores considerando el valor relativo de sus balances generales, y que la (mayoría de los) activos financieros son medidos a valor razonable y los pasivos de seguro a valores actuales actualizados[4].

El IFRS 17 tiene algunos elementos anti-volatilidad – en particular por los cambios del estimado no-financiero y la participación de los accionistas en las ganancias y pérdidas por los contratos de participación, diferidos ambos en CSM [Margen contractual del servicio]. Adicionalmente, algunos activos financieros pueden ser medidos a costo amortizado, para los cuales la volatilidad del mercado en gran medida solo se encuentra en las notas. No obstante, volatilidad importante puede permanecer en los estados financieros. incluso si los aseguradores cubren los efectos del mercado financiero, el centro de atención que en la cobertura se pone en el capital regulatorio todavía puede llevar a volatilidad.

Desafortunadamente para los inversionistas, ambos enfoques de desagregación mencionados son complicados por la medición mixta aplicada en los estados financieros. La desagregación esperada del retorno probablemente solo aplicará a parte del portafolio de activos y pasivos, permaneciendo un elemento de medición del costo. De igual manera, en utilidades y pérdidas no es posible aplicar plenamente la contabilidad de costos cuando se usa el enfoque de OCI.

En nuestro artículo, ‘IFRS 17 insurance: Economic versus accounting volatility’ explixamos las fuentes de volatilidad para las compañías de seguros – sugerimos que los inversionistas que no estén familiarizados con el tema lean este antes de continuar con el artículo. Para una explicación del IFRS 17 y de la jerga de la contabilidad de seguros vea ‘IFRS 17 insurance: More comparability and new insights’.

Los enfoques no-PCGA y OCI que describimos simplemente son maneras para presentar métricas de desempeño adicionales, y presumiblemente más útiles. El capital de los accionistas reportado y los ingresos comprensivos reportados (y las ganancias reportadas en el caso del enfoque no-PCGA) todavía es probable que sean volátiles, si bien pueden ser administrados por el uso selectivo de la medición del costo para algunos activos financieros.

Desagregación pasada en el retorno esperado: ganancias no-PCGA

La desagregación del retorno esperado involucra analizar el resultado financiero neto total (ingresos por inversión menos acrecentamiento del pasivo por seguros), en cuál retorno sería esperado (basado en valores y tasas de retorno del mercado al comienzo del período) y un residual. Esta división no está directamente disponible según el IFRS 17 (ni es aplicada en cualquier otro Estándar IFRS, si bien hay un uso en los US PCGA[5]

La medida de desempeño no-PCGA incluye solo el retorno esperado del activo y el acrecentamiento esperado del pasivo. El cambio del valor razonable residual para los activos y el cambio en el pasivo debido a cambios de la tasa de descuento, por ejemplo, son excluidos.

Los aseguradores que adoptan este enfoque tenderán a medir los activos financieros a valor razonable a través de utilidades y pérdidas[6]. La medición del valor razonable es requerida para algunos activos según el IFRS 9. Sin embargo, para esos activos donde la medición por defecto es el costo amortizado o el valor razonable a través de OCI, los aseguradores que deseen aplicar la desagregación basada en el retorno esperado probablemente usarán la opción del valor razonable[7] para en lugar de ello medir esos activos a valor razonable a través de utilidad y pérdida.

Las medidas no-PCGA basadas en los retornos esperados pueden no ser comparables

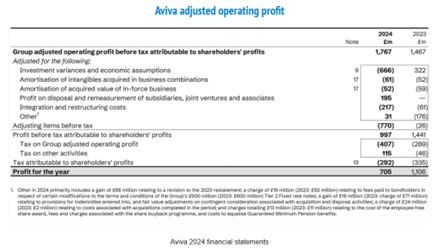

El asegurador del Reino Unido Aviva proporciona un buen ejemplo del enfoque no-PCGA para administrar la volatilidad. La compañía excluye de sus métricas de desempeño no-PCGA ‘las variaciones de la inversión y los supuestos económicos’. Los otros ajustes en la nota que aparece adelante son los ajustes más usuales que se encuentran en la mayoría de los sectores – la remoción del resultado financiero neto ‘no-esperado’ es la que es peculiar para los aseguradores.

Si asumimos (ver adelante) que la cantidad restante del resultado financiero neto de Aviva (ingresos por inversión menos gasto financiero del pasivo por seguros) es el retorno esperado neto del mercado, podemos derivar la siguiente desagregación. Obsérvese que el componente retorno esperado es significativamente menos volátil que el resultado financiero neto total, con la variación ampliamente reflejando los cambios en las tasas de interés del mercado.

El beneficio de este enfoque es que, si la desagregación es realista y no está sesgada, el resultado financiero neto esperado debería ser una buena base para pronosticación, si bien necesitaría ser ajustado para permitir los cambios de la tasa de interés. Además, la utilidad operacional ajustada del grupo es presumiblemente una medida de desempeño más útil.

La desagregación basada en el retorno esperado funciona bien si todos los activos financieros son medidos a valor razonable y todo el pasivo por seguros a valor actual; el desafío para los inversionistas es que ninguno de ellos es probable que sea aplicado en la práctica.

En el lado del pasivo, el gasto financiero por el componente margen contractual del servicio [contractual service margin (CSM)] del pasivo por seguros se basa en una tasa de interés bloqueada. Esto significa que parte del gasto por intereses se basa en lo que, en efecto, es contabilidad de costos y no un verdadero retorno esperado.

Algunos pasivos pueden ser medidos al costo para reducir la volatilidad del capital

En el lado del activo, los aseguradores que adopten el enfoque no-PCGA pueden escoger medir algunos activos al costo. Esta no es una opción libre – el IFRS 9 restringe la medición del costo a los instrumentos de deuda de capital e intereses simples que son tenidos para recaudo, significando que hay pocas o ningunas ventas de activos antes de la maduración. Si bien la mayoría de los instrumentos financieros tenidos por los aseguradores está requerida a ser medida a valor razonable, en la práctica los aseguradores es probable que tengan suficiente flexibilidad en su portafolio de activos para medir al menos algunos al costo.

En la extensión en que los activos financieros excedan el valor de cumplimiento de los pasivos por seguros (la parte que es actualizada por los efectos del mercado financiero), la medición al costo reducirá la volatilidad del capital de los accionistas. La desventaja para los inversionistas es que la desagregación de las utilidades y pérdidas se vuelve más compleja. El ‘retorno esperado del activo y el gasto financiero por seguros’ en la tabla anterior es realmente una combinación de tasas de mercado actuales y tasas históricas (costo). Sin embargo, no consideramos que el efecto de la medición del costo sea particularmente importante para Aviva, la cual adopta el FVPL para casi todos sus activos financieros.

¿Qué tan comparables son las medidas no-PCGA?

Todas las medidas no-PCGA son específicas de la compañía. Si bien deben ser razonablemente comparables con el tiempo para una compañía individual, no hay requerimiento para cualquier consistencia entre compañías. El principal problema es exactamente cómo las compañías estiman el retorno esperado, y los supuestos que hacen.

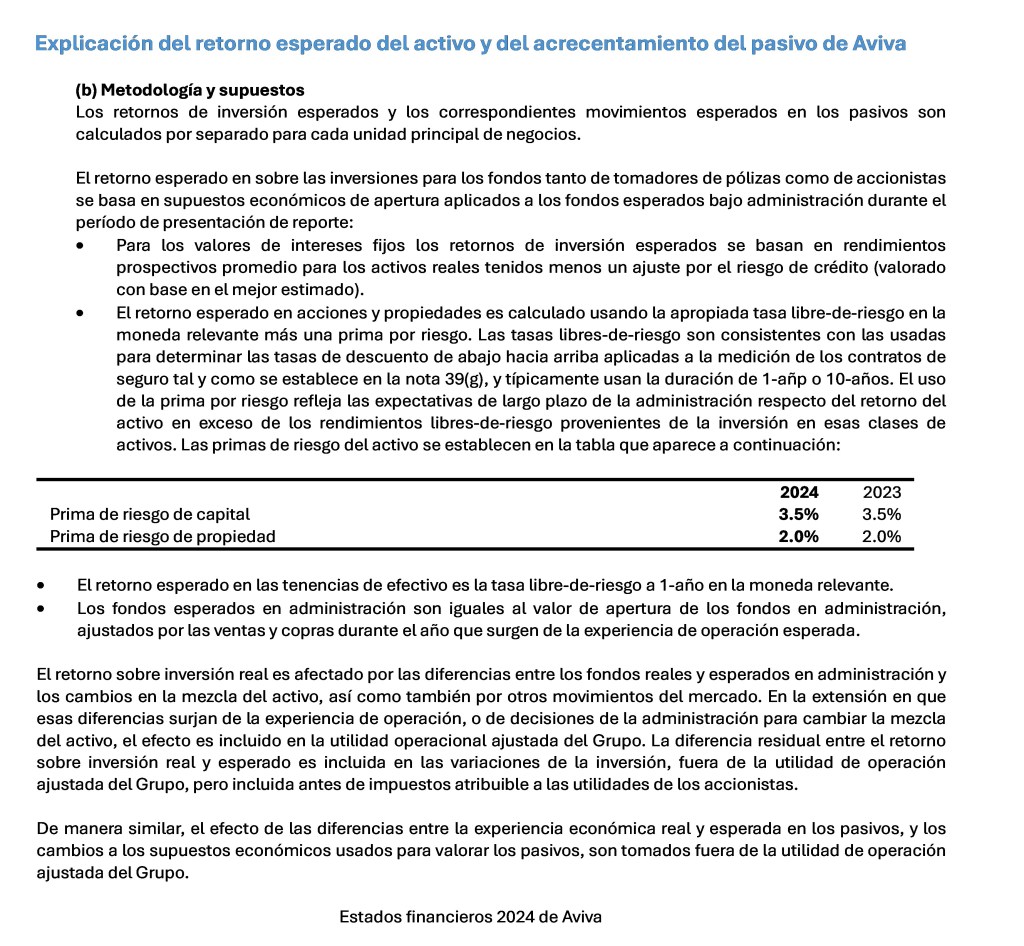

Para los valores de deuda, el retorno esperado es probable que sea el rendimiento actual menos una provisión por las pérdidas de crédito esperadas. Para algunos valores de deuda donde los flujos de efectivo contractuales están sujetos a cambio (tales como los bonos de sostenibilidad) pueden requerirse estimados adicionales para permitir los potenciales efectos del flujo de efectivo. Si algunos flujos de efectivo de inversión no son contractuales, por ejemplo, infraestructura o propiedad, se requiere un estimado para la tasa de retorno interna para los flujos del activo, lo cual puede incluir un valor de disposición esperado. Si bien las inversiones de capital por los aseguradores son menos comunes (a menos que respalden contratos de participación), todavía pueden constituir una parte material del portafolio general de activos. Para éstos, el retorno esperado se basaría en una prima por riesgo de capital asumida.

La carencia de comparabilidad es un problema potencial para las medidas no-PCGA

Claramente, en grados diferentes, todos los estimados requeridos para derivar el retorno esperado son subjetivos y es probable que difieran entre compañías. Además, la metodología puede diferir de otras maneras. Por ejemplo, el retorno esperado para un portafolio de bonos podría basarse en el rendimiento a la maduración o, alternativa, reflejar una tasa forward a 1-año en la curva de rendimiento.

En el lado del pasivo el acrecentamiento esperado del pasivo es probable que sea simplemente la tasa de descuento del pasivo actual aplicada al valor del pasivo de apertura. Pero de nuevo, la metodología puede diferir entre compañía, incluyendo la frecuencia del reinicio y el uso de la tasa de un-año de la curva de rendimiento o alguna otra medida de acrecentamiento. Las mismas tasas de descuento del pasivo difieren entre compañías, algo que discutimos en nuestro artículo ‘Insurance company profit and the illiquidity premium’.

Aviva proporciona una explicación relativamente comprensiva de cómo determinan su retorno esperado del activo. No obstante, los inversionistas que deseen comparar compañías probablemente todavía tendrán dificultades para identificar si la metodología de Aviva es más agresiva o prudente que la de sus pares.

Nuestro punto de vista sobre no-PCGA para los aseguradores

A pesar de los potenciales problemas de comparabilidad, y de la potencial confusión debida a la parcial medición al costo, pensamos que la desagregación basada en el retorno esperado del resultado financiero neto de las compañías de seguros es útil para los inversionistas. Nosotros preferimos este enfoque a la desagregación basada en el costo usando OCI tal y como se describe adelante.

Sin embargo, también pensamos que las compañías podrían ir más allá con su desagregación y las explicaciones relacionadas. Nos gustaría ver más explicación y datos de respaldo para los principales direccionadores del resultado financiero neto esperado, tal como la contribución de la distribución esperada entre los retornos del activo y el acrecentamiento del valor de cumplimiento de seguros. Si esta distribución surge a causa de la toma de riesgos por el asegurador, el efecto del valor de ese componente de las ganancias ajustadas puede ser muy diferente de otros, y potencialmente cero. Identificar esto con base en las revelaciones que hemos visto hasta ahora es desafiante.

Desagregación basada en el costo: segregar la volatilidad en OCI

El IFRS 17 mismo proporciona una manera alternativa para reducir la volatilidad de las ganancias – la opción de presentar en OCI los cambios en los inputs financieros en el valor actual de los pasivos por seguros. Esto es combinado con el uso de OCI (y posiblemente la contabilidad del costo) para las inversiones financieras. El resultado de esto es que la contabilidad del costo es ampliamente aplicada en la medición del resultado financiero neto en utilidades y pérdidas, con los cambios del valor residual reconocidos fuera de los ingresos netos en OCI.

El enfoque de OCI también presenta desafíos; sobre todo porque no toda la volatilidad termina en OCI, particularmente en el lado del activo cuando las compañías están forzadas a usar el valor razonable a través de utilidad y pérdida para algunas inversiones. Los inversionistas también necesitan ser conscientes de que hay diferentes métodos para determinar qué es reportado en OCI y cuando, y si, es reciclado. De manera confusa, hay dos métodos de OCI diferentes para el lado del activo y tres para los pasivos por seguros.

Entendiendo OCI para los activos financieros y los pasivos por seguros

Esta sección permite entender más acerca de cada uno de los métodos OCI del activo y del pasivo de seguros, y la extensión en la cual son consistentes con la contabilidad del costo.

OCI para activos financieros

Según el IFRS 9, los activos financieros pueden ser medidos ya sea al costo o al valor razonable. para los medidos a valor razonable, la ganancia o pérdida general puede algunas veces puede ser desagregada en cuál sería la ganancia si fuera aplicada la medición del costo, lo cual es reconocido en utilidad y pérdida, y el cambio del valor residual reconocido en OCI. Hay dos tipos de activos a los cuales esto aplica, cada uno con una metodología OCI diferente.

Instrumentos de deuda FVOCI

FVOCI aplica a instrumentos de deuda simples (donde los flujos de efectivo comprenden solo intereses y un retorno del principal) que son tenidos para recaudo y venta. Esto significa que el enfoque no puede ser usado para activos tenidos para negociación o para bonos más complejos. Los aseguradores es improbable que sean comerciantes, sin embargo, los bonos complejos, tales como convertibles o algunos bonos subordinados, a menudos son tenidos, lo cual restringe la extensión de la medición del costo disponible en utilidad y pérdida.

En utilidad y pérdida el retorno basado-en-el-costo comprende el acrecentamiento de intereses, medido a la tasa de interés efectiva, los deterioros usando el método aplicado a los activos tenidos a costo amortizado, y cualquier ganancia o pérdida en la venta. Si los activos no son vendidos antes de la maduración la cantidad del OCI se recicla naturalmente. Sin embargo, si los bonos son vendidos el saldo OCI restante es inmediatamente reciclado a utilidad y pérdida.

Inversiones de capital FVOCI

Las compañías pueden elegir reportar cualquier inversión de capital que no sea tenida para negociación usando FVOCI. La ganancia de la contabilidad del ‘costo’ reportada en utilidad y pérdida son solo los dividendos recibidos (no hay deterioros) y el restante cambio del valor es reportado en OCI. A diferencia de FVOCI para los instrumentos de deuda, cualquier ganancia o pérdida en la venta es reciclada.

La carencia de reciclaje para las inversiones de capital es una de las áreas más polémicas en la contabilidad IFRS. Resulta en que el efecto de la utilidad y pérdida no es una verdadera medida del costo[8]. Además, algunas inversiones en fondos donde los activos subyacentes son acciones no califican para FVOCI. Todo esto puede restringir la extensión en la cual el enfoque OCI reduce la volatilidad de la utilidad y pérdida. Sin embargo, en la práctica esto puede no ser un problema dado que la mayoría de las inversiones de capital tenidas por los aseguradores probablemente se relacionan con pasivos por seguros que califican para el enfoque de honorarios variables (vea adelante).

OCI para pasivos por seguros

El componente valor de cumplimiento de (casi[9]) de todos los pasivos por seguros es medido a valor actual[10] y actualizado en cada período en el balance general. El IFRS 17 permite que las compañías escojan reconocer en OCI parte de este cambio general del valor, en lugar de hacerlo en utilidad y pérdida. Sin embargo, hay 3 métodos para hacerlo que aplican a diferentes tipos de contratos por seguro.

Abajo se presenta una breve explicación de cada uno. No es completamente correcto decir que lo que es reconocido en utilidad y pérdida refleja la ‘contabilidad del costo’, pero pensamos que esta es una manera útil para que los inversionistas piensen acerca de lo que representa el enfoque OCI.

OCI del pasivo por seguros – enfoque del rendimiento efectivo

Para los contratos contabilizados según el modelo general de medición, y donde el riesgo financiero no afecta los pagos a los tomadores de pólizas (la mayoría son contratos de no-participación), los aseguradores tienen la opción de incluir en utilidad y pérdida el acrecentamiento de intereses del pasivo medido a la tasa de descuento que aplicó al inicio de los contratos (la tasa bloqueada). El cambio restante en el valor de cumplimiento debido a cambios de la tasa de interés es reportado en OCI.

Este enfoque es más consistente con la noción de la contabilidad del costo, siendo muy similar al método FVOCI aplicado a las inversiones de instrumentos de deuda.

OCI del pasivo por seguros – enfoque de la tasa de acreditación proyectada

Para los contratos de seguro donde los tomadores de pólizas son acreditados con retornos que reflejan los riesgos del mercado financiero, pero que no son contabilizados según el enfoque de honorarios variables (tal como los contratos universales de vida), los ingresos y gastos financieros por seguros son asignados entre utilidad y pérdida y OCI sobre una ‘base sistemática’ que considera la tasa de acreditación actual y esperada (la cantidad agregada al saldo de la cuenta de los tomadores de pólizas). El enfoque no es muy diferente al anterior enfoque de rendimiento efectivo – excepto que el rendimiento aplicado para determinar qué es reportado en utilidad y pérdida cambia en cada período.

Este enfoque es parcialmente consistente con la contabilidad del costo – la cantidad reconocida en OCI es designada para reflejar la acreditación al saldo de la cuenta que puede ser ampliamente determinado con base en los retornos contables sobre las inversiones subyacentes.

OCI del pasivo por seguros – enfoque del rendimiento actual en libros

Para los contratos por seguros contabilizados según el enfoque del honorario variable, el uso de OCI para reducir la volatilidad de las ganancias es ampliamente redundante. Esto porque la volatilidad causada por los cambios en la participación que los accionistas tienen en los retornos de las inversiones subyacentes ajusta la utilidad no-reconocida (CSM) por esos contratos. No obstante, OCI es todavía disponible como una opción. La división del ingreso y gasto financiero por seguros entre utilidad y pérdida y OCI es esencialmente la misma que la división equivalente por los activos subyacentes, significando que la cantidad neta en OCI debe ser cero.

Este enfoque también es consistente con la contabilidad del costo en utilidad y pérdida en que el OCI del pasivo se iguala con la misma cantidad que surge de la aplicación de la ‘contabilidad del costo’ en utilidad y pérdida por los activos subyacentes. Las compañías que aplican esta opción de OCI ganan poca mitigación de la volatilidad, si bien presumiblemente logra un enfoque más consistente si aplican las anteriores opciones de OCI, donde la volatilidad de las ganancias es más importante.

La opción de OCI aplicada a los contratos de seguro adiciona complejidad importante a los estados financieros de los seguros. Los cálculos mismos son inherentemente complejos, y el enfoque de OCI no tiene que ser aplicado consistentemente – las compañías pueden escoger aplicarlo solo a los portafolios seleccionados.

Otro problema con el método de OCI de reducción de la volatilidad de las ganancias es que la aplicación del lado activo y pasivo puede no ser consistente. Además, la opción de OCI puede crear desajustes contables y potencialmente llevar a administración de las ganancias.

OCI también crea desajustes activo-pasivo y oportunidades de administración de las ganancias

La mayoría de los contratos de seguros de no-participación está respaldada por inversiones en bonos que, si la opción de OCI es escogida para los pasivos de seguro, es probable que sea medida a FVOCI con una medición basada-en-el-costo aplicada en utilidad y pérdida. Si esos activos son vendidos, cualesquiera ganancias o pérdidas del valor razonable que se hayan acumulado en OCI son recicladas a utilidad y pérdida. Sin embargo, no hay reciclaje equivalente aplicado al saldo acumulado de OCI con respecto al pasivo por seguros relacionado. si bien los activos de bonos y el pasivo por seguros pueden ser económicamente emparejados, surge un desajuste contable si los activos son vendidos, incluso si los producidos son reinvertidos en activos similares de emparejamiento. Este reciclaje de un-solo-lado no solo distorsiona el resultado de la utilidad y pérdida en el período de venta, sino que también crea un efecto opuesto en períodos subsiguientes.

Las ventas de instrumentos de deuda FVOCI pueden deshacer en parte la mitigación de la utilidad derivada de usar OCI en primer lugar. Además, la administración potencialmente puede estructurar la oportunidad de las ventas del activo para administrar ganancias. El problema para los inversionistas es que usualmente es imposible identificar el impacto de esos desajustes, con el resultado financiero neto por seguros (y por consiguiente las ganancias por seguros) difícil de interpretar.

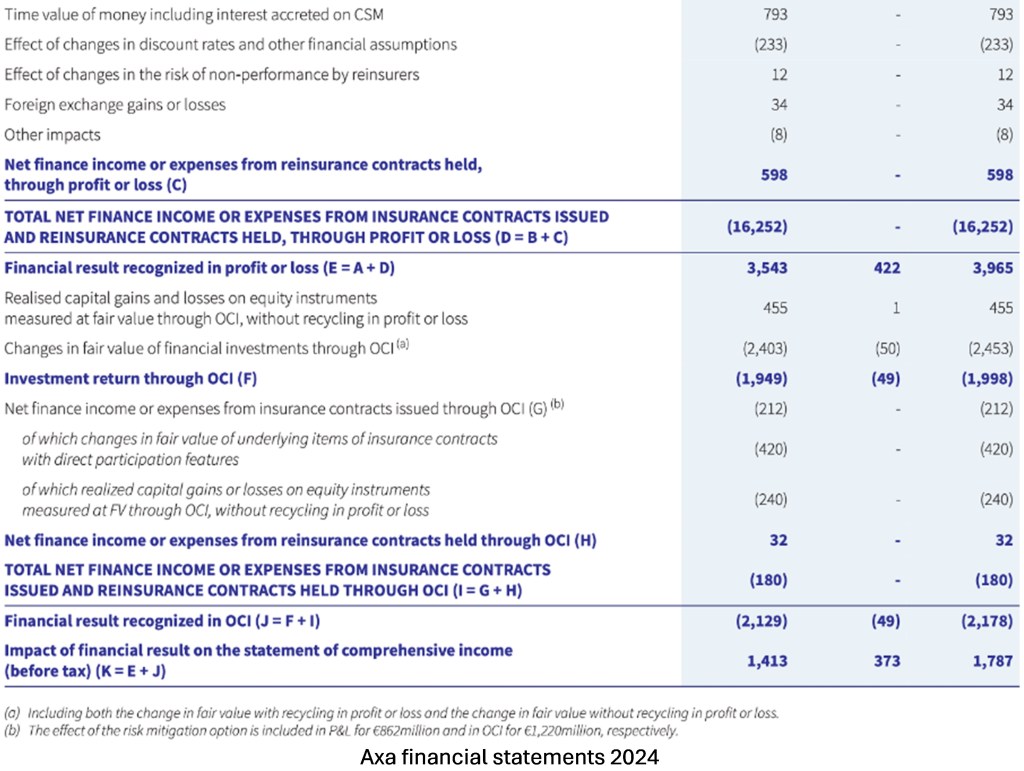

El asegurador francés Axa es un buen ejemplo de una compañía que usa la opción de OCI contenida en el IFRS 17 y mide muchos de sus activos financieros a FVOCI. La nota que aparece a continuación es el análisis de los ingresos y gastos financieros mostrando los diferentes componentes y cuáles son reportados en utilidad y pérdida versus OCI.

Nosotros pensamos que para los inversionistas es muy desafiante entender y analizar la nota anterior. No hay nada equivocado con lo que Axa presenta, es solo que la contabilidad es inherentemente compleja y más aún por la desagregación (parcial) entre utilidad y pérdida y OCI. El IFRS 17 requiere que las compañías proporcionen una explicación del resultado financiero neto y de la relación entre los componentes de ingresos y gastos, pero incluso con ésta pensamos que los inversionistas tendrán dificultades con este componente de las ganancias.

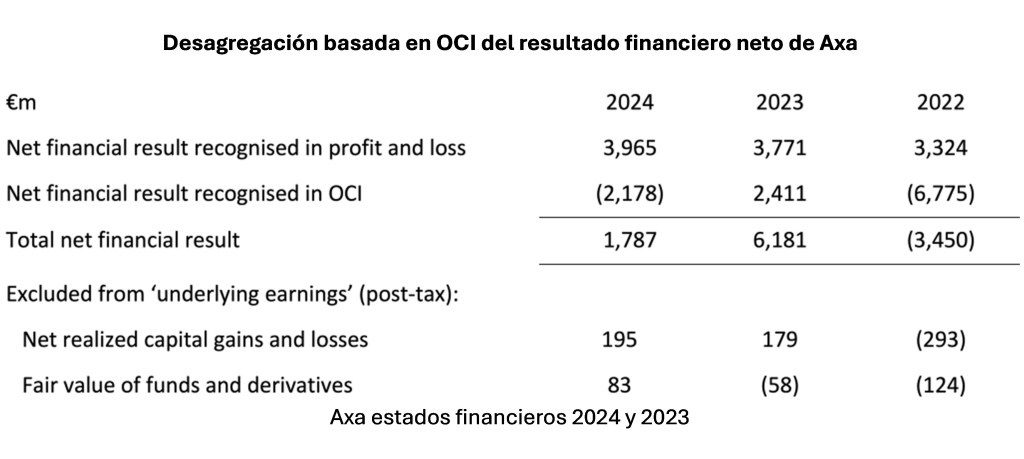

En la tabla que aparece a continuación resumimos las cantidades reportadas por Axa en utilidad y pérdida y OCI. El uso de OCI logra un resultado financiero neto mucho menos volátil en utilidad y pérdida. Además, es menos volátil que el de Aviva porque gran parte de él comprende ingresos y gastos por intereses a tasas de interés bloqueadas que solo cambian gradualmente cuando fluctúan las tasas del mercado.

También vale la pena destacar que Axa presenta métricas de desempeño ajustadas – nosotros mostramos los dos ajustes relacionados con el anterior resultado financiero neto. El primero es el efecto que mencionamos acerca del desajuste que surge cuando los activos de FVOCI son vendidos y reciclada la cantidad de OCI acumulada. El segundo es la remoción de los cambios del valor razonable porque algunos activos todavía tienen que ser medidos a FVPL.

Nuestro punto de vista sobre el uso de OCI por los aseguradores

Nosotros pensamos que la desagregación basada en OCI es más confusa para los inversionistas, produce medidas de desempeño menos útiles, y tiene menos valor predictivo cuando es comparada con el retorno esperado basado en la desagregación proporcionada por Aviva. También observamos que OCI no elimina la necesidad de ajuste no-PCGA para tratar la volatilidad que no puede ser asignada a OCI y que en consecuencia el enfoque no-PCGA es probable que también sea aplicado.

Aplicación de no-PCGA y OCI

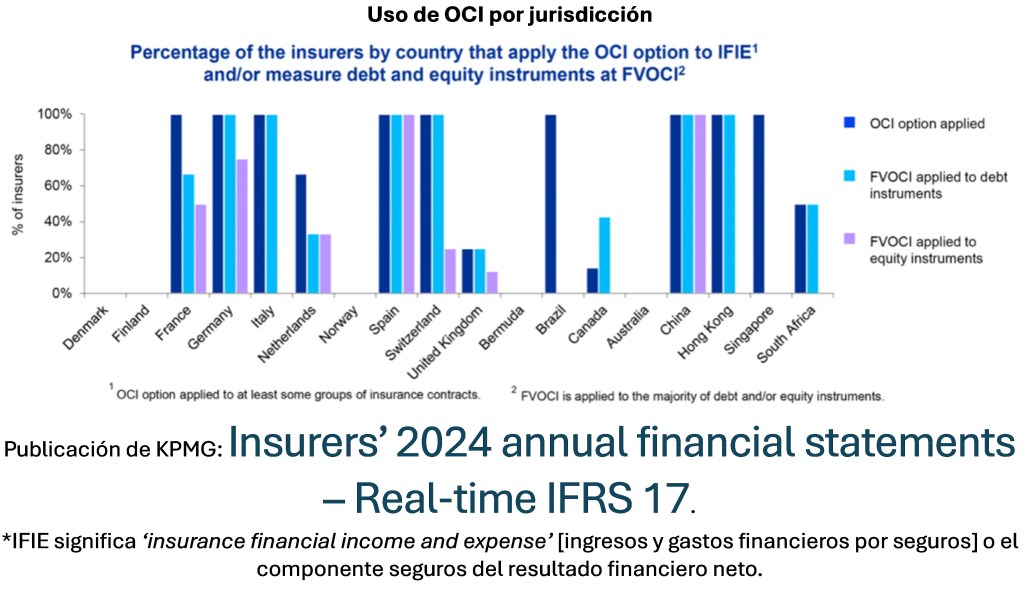

La carencia de comparabilidad causada por las compañías que adoptan diferentes políticas en relación con el uso de OCI y no-PCGA es parcialmente mitigada por la fuerte correlación en el enfoque por jurisdicción. El gráfico que se presenta a continuación está tomado de una publicación de KPMG.

Observe que, al igual que Aviva, la enorme mayoría de las compañías del Reino Unidas cubiertas por la encuesta de KPMG no aplican la opción de OCI, mientras que es aplicada por el 100% de los aseguradores franceses, incluyendo Axa. La razón por la que menos que el 100% de las compañías francesas apliquen OCI a la mayoría de los activos es porque, para algunas, la mayoría de los activos respalda contratos contabilizados según el enfoque de honorarios variables donde OCI es menos relevante.

La división jurisdiccional entre valor razonable y costo es ampliamente debida a la historia de la contabilidad de seguros y a los tipos de productos de seguros emitidos, incluyendo el tipo de participación usada en los contratos de participación. Esperamos que algún día los inversionistas se beneficiarán de mayor comparabilidad y del alejamiento de las complejidades de OCI.

Impacto en la valuación del capital

Los desafíos en el análisis del resultado financiero neto de las compañías de seguros, incluyendo la carencia de comparabilidad resultante de los diferentes enfoques usados por las compañías, plantea la pregunta de cómo esta contribución a las ganancias deba ser reflejada en la valuación del capital. Ud. podría centrarse en las ganancias pronosticadas incluido el pronóstico del resultado financiero neto. Sin embargo, de acuerdo con nuestro punto de vista es mejor centrarse en el balance general.

Céntrese en el valor (razonable) del balance general del fondo de inversión apalancado incorporado

Las compañías de seguros son, en efecto, un negocio de operación – la venta de cobertura del riesgo de seguro – más un fondo de inversión apalancado. Centrarse en las ganancias que combinan esos dos elementos en una sola métrica de desempeño, a la cual se aplica un múltiplo, o alguna forma de ingreso residual o valuación del DCF, puede no ser la mejor forma para estimar el valor.

No hay razón por la cual los dos componentes de las compañías de seguros no puedan ser valuados por separado con el centro de atención puesto en el valor del balance general de la obligación por seguros vigente (excluyendo cualquier utilidad no-ganada por seguros) y el valor razonable de las inversiones financiera. En el análisis del capital hay varios precedentes para esto:

- Fondos de inversión: Para los fondos de inversión cerrados que no tienen negocios de operación adjuntos, para la valuación del fondo los inversionistas se centrarán en el valor razonable de los activos subyacentes, con cualesquiera pasivos por deuda medidos a valor razonable. Si bien el cambio histórico en el valor razonable y en los ingresos producidos por los activos son de interés para los inversionistas en términos de desempeño, raramente sería directamente relevante para la valuación.

- Pasivos por pensión: Un negocio de operación con un fondo de pensión de beneficio definido adjunto usualmente será evaluado mediante separar la pensión del resto del negocio e incluyendo el superávit o déficit del balance general (posiblemente con ajuste) en la valuación general.

- Compañías inmobiliarias: Una compañía de inversión en propiedad usualmente es valuada con base en el valor razonable del portafolio de propiedad, potencialmente con consideración separada para las actividades de desarrollo de propiedad, pero de nuevo el centro de atención principal está en el balance general.

Entender la composición de las ganancias y de las ganancias ajustadas es importante, pero la contribución de los ingresos por inversión y de los gastos por intereses del pasivo por seguros puede ser mejor visto desde la perspectiva del balance general. Las compañías de seguros serán valuadas al valor del activo neto (con ajustes por utilidades por seguros diferidas y activos valuados a costo amortizado), más una valuación separada del resultado de operación proveniente de la prestación de servicios de seguros.

Perspectivas para los inversionistas

- La mayoría de las compañías de seguros mitigan la volatilidad de las utilidades causadas por los efectos del mercado financiero haciéndolo mediante la aplicación de la opción de OCI contenida en el IFRS 17, y midiendo los activos a FVOCI o a costo amortizado cuando sea posible, o presentando métricas no-PCGA ajustadas.

- La utilidad no-PCGA ajustada por seguros generalmente se basa en el retorno esperado del activo y el acrecentamiento del pasivo por seguros que refleja las tasas de interés actuales. Los cambios de la tasa de interés todavía tienen un efecto en el período actual, pero los cambios en el valor son excluidos de las ganancias.

- La aplicación de la opción de OCI contenida en el IFRS 17 produce una forma de ganancias (parciales) basadas-en-el-costo. Sin embargo, la contabilidad es compleja, con tres cálculos diferentes, dependiendo del tipo de contrato de seguro, y dos aplicaciones diferentes de OCI para (algunos) de los activos financieros relacionados.

- El enfoque de OCI puede no eliminar todos los efectos del valor causados por cambios del mercado financiero; las cantidades residuales potencialmente son tratadas con ajustes no-PCGA.

- El enfoque de OCI también puede crear desajustes contables tales como cuando instrumentos de deuda FVOCI son vendidos. Tengan cuidado con la potencial administración de ganancias debida a ventas selectivas de activos.

- Para la valuación de las compañías de seguros consideren si es mejor centrarse en los activos financieros subyacentes y los pasivos por seguros vigentes, más que su respectiva contribución a las ganancias (ajustadas).

[1] La compensación basada en acciones es un buen ejemplo. Vea nuestro artículo ‘Dot-com bubble accounting still going strong’.

[2] Vea nuestro artículo ‘Non-PCGA is more than earnings before bad stuff’.

[3] Vea nuestro artículo ‘Why IFRS 18 is good news for investors’.

[4] Al menos el valor de cumplimiento del pasivo por seguros es un valor actual – el componente CSM de los pasivos por seguros contabilizado según el modelo general de medición no es actualizado por los efectos del mercado financiero, ni lo es el pasivo por la cobertura restante de los contratos contabilizados según el enfoque de asignación de la prima.

[5] El enfoque del retorno esperado es aplicado en la contabilidad de pensiones según los US PCGA (y previamente en la contabilidad de pensiones IFRS hasta que fue removido haca unos años). En los US PCGA el retorno esperado en los activos del fondo de pensiones es reportado en el estado de ingresos y la porción no-esperada restante del cambio del valor razonable es reconocida en OCI. Para más acerca de este tema vea nuestro artículo ‘Pension leverage under IFRS and US PCGA’.

[6] Si bien no hay razón por la cual los enfoques no-PCGA y OCI no pueden ser combinados (vea Axa adelante), hacerlo inevitablemente llevará a más confusión para los inversionistas.

[7] La opción del valor razonable del IFRS 9 permite que las compañías midan cualquier activo financiero a valor razonable a través de utilidades y pérdidas si hacerlo corrige un desajuste contable o si el activo es administrado y el desempeño evaluado con base en el valor razonable. Ambas de esas razones pueden aplicar a los aseguradores, lo cual significa que la opción del valor razonable puede ser aplicada a virtualmente cualesquiera activos financieros que no estén requeridos a ser medidos a valor razonable a través de utilidad y pérdida.

[8] La carencia de reciclaje significa que lo que se reconoce en utilidad y pérdida no es un verdadero retorno basado-en-el-costo. Sin embargo, muchos argumentarán que de cualquier modo la medición del costo para las acciones es ampliamente significativa en el contexto de la medición del desempeño. Esto es debido a la dificultad para la determinación de los deterioros, los cuales son un componente integral de la contabilidad del costo, y en la determinación de cuáles dividendos son retornos sobre el capital (reconocidos en utilidad y pérdida) y dividendos ‘especiales’ que representan un retorno del capital (los cuales son aplicados para reducir el costo del activo y que efectivamente terminan en OCI). Es interesante observar que por esas razones FVOCI no es usada en los US GAAP.

[9] La excepción es el pasivo por la cobertura restante por contratos contabilizados según el enfoque de asignación de la prima. Sin embargo, dado que éstos principalmente son contratos de corto plazo, el efecto de los cambios de la tasa de interés es probable que sea pequeño, y considerar todos los pasivos por seguros (excepto el CSM por los contratos según el modelo general de medición) como un valor actual es ampliamente correcto.

[10] Si bien algunos pasivos, principalmente derivados, son medidos a valor razonable, muchos son medidos a valor actual que no es exactamente equivalente al valor razonable. El valor actual es usualmente valor razonable con un ajuste o con algo faltante. Por ejemplo, los pasivos por seguros son medidos a valor actual porque los flujos de efectivo y la tasa de descuento usada en la medición son ambos actualizados. Sin embargo, la medición no es un verdadero valor razonable porque el riesgo de crédito no es incluido en la tasa de descuento, el ajuste por el riesgo de seguro no está basado en el mercado, y la utilidad no-ganada no es actualizada o basada en el punto de vista del participante en el mercado.