¡No podemos ser descertificados en el ejercicio profesional!

Por Samuel Mantilla – Reportes corporativos: de trimestrales a semestrales. ¡No podemos ser descertificados en el ejercicio profesional!

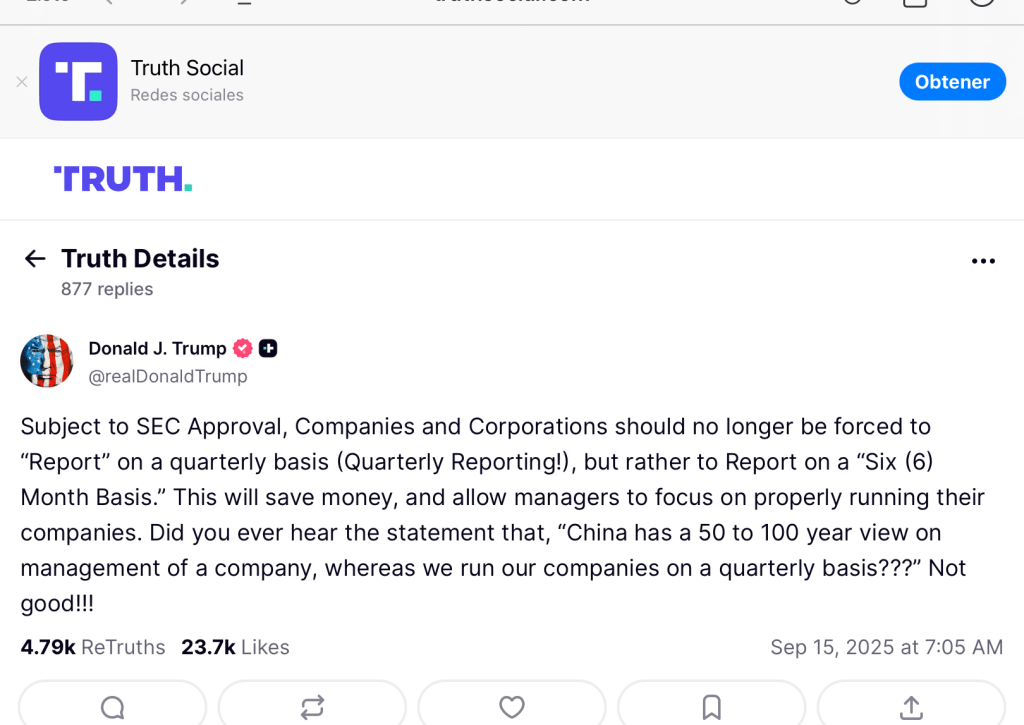

Ayer (15 de septiembre de 2025) el presidente de Estados Unidos Donald Trump reiteró en Truth Social su propuesta/solicitud/pedido para que las compañías públicas (= compañías que cotizan en bolsa) cambien de trimestral a semestral la presentación de los reportes de sus resultados financieros.

El argumento central es que ello ahorrará dinero y permitirá que los administradores se centren en adecuadamente operar sus compañías.

Agregó que la medida no requeriría una ley del Congreso y podría hacerse a través de la Securities and Exchange Commission (SEC).

Hizo una comparación importante: China tiene una visión de 50 a 100 años sobre la gestión de una empresa, mientras que nosotros gestionamos nuestras empresas trimestralmente. Concluyó que ¡Eso no es bueno!

Con distintos énfasis la prensa internacional ha hecho eco de esta noticia:

- ¿Alguna vez escuchaste la afirmación de que “China tiene una visión de 50 a 100 años sobre la gestión de una empresa, mientras que nosotros gestionamos nuestras empresas trimestralmente”? ¡No es bueno! (The Free Pres)

- Trump renueva su presión para eliminar los informes trimestrales de las empresas (BBC)

- Trump urge finalizar la presentación de reportes trimestrales (Global Times)

- Trump defiende terminar con los reportes trimestrales de ganancias (CNBC)

- Trump quiere abolir los reportes trimestrales de ganancias (CBS)

- El Treasury Secretary Scott Bessent dijo que la iniciativa de Trump para eliminar los reportes trimestrales de las compañías será una victoria para los inversionistas (CNBC)

- China tiene una visión de 50 a 100 años (The Economic Times)

- Esto es lo que el mercado piensa de la idea de Trump (Business Insider)

- ¿Trimestral o dos veces al año? (Rocky Mountain Outlook)

- Donald Trump pide que las compañías estadounidenses abandonen la presentación de reportes trimestrales (Financial Times)

La propuesta va en serio y tiene profundas consecuencias para los entornos contables, aunque éstos todavía no se den por enterados.

Es necesario apoyar estas cosas y participar de ellas. El Samuel’s Newsletter ha estado atento a ellas y las reitera:

En El futuro de la auditoría… está en la desregulación de la auditoría he presentado el conjunto de esas propuestas y cómo afectan lo contable, principalmente la auditoría de estados financieros, pero también la contabilidad, el control interno, la presentación de reportes y el aseguramiento de la información.

Las nuevas realidades derivadas del fin de la globalización y el inicio de la glolocalización (que otros denominan tecno feudalismo, sistemas de acción, plataformas digitales, capitalismo en la nube, nuevo entorno económico internacional, macro coberturas) tienen consecuencias para lo contable (contabilidad, control interno, auditoría, aseguramiento): (1) Nuevos desafíos derivados del comercio (internacional y local); (2) De sistemas de registro a sistemas de acción); (3) Adopción jurisdiccional; (4) Estándares agnósticos y (5) Desregulación de la auditoría.

Hoy la auditoría es una práctica altamente regulada, muy estudiada, ineficaz (no se usa para la toma de decisiones empresariales) y de cumplimiento (orientada solo a lo regulatorio). Ello conduce, indudablemente, a la necesidad de desregular la auditoría.

Las respuestas que la profesión contable de a estas dos preguntas labran su futuro:

- Si le quitan los subsidios a la profesión, ¿podrá ofrecer a los clientes creíbles y que verdaderamente aporten valor?

- ¿Tiene la profesión la capacidad para sobrevivir y tener éxito en un entorno no-regulatorio?

Mi amigo John Hughes tiene una perspectiva diferente sobre estas cosas, pero su análisis es altamente valioso. En Una mirada fresca a la SEC. ¡Acabemos con ISSB, o si no! hizo referencia a la aceptabilidad, por parte de la SEC, de los reportes preparados según los IFRS (´tal y como son emitidos por IASB’) por parte de los emisores extranjeros. Señaló las consecuencias que esto puede tener para la ISSB y los reportes de sostenibilidad.

Ojalá las agremiaciones contables, los programas de contaduría y las distintas firmas de contadores de Colombia que, de una u otra manera serán afectados en la medida en que avancen estas cosas, las analizaran, se pronunciaran y ayudaran a orientar a la profesión y al país en estas cosas. ¡No podemos ser descertificados en el ejercicio profesional!