Estacionalidad y valores razonables

Por The Footnotes Analyst – Deuda neta en el valor de empresa – Estacionalidad y valores razonables

Documento original: Net debt in enterprise value – Seasonality and fair values [12/01/2026]

Usar en el valor de empresa la cifra más reciente de la deuda neta en balance general podría producir valuaciones engañosas. Pueden ser necesarios varios ajustes, incluso por fluctuaciones estacionales y cuando el valor razonable difiere del valor en libros.

La compañía europea de viajes TUI es un buen ejemplo de donde la deuda neta del balance general puede ser problemática. Nosotros explicamos cuándo y cómo ajustar la deuda neta, y por qué los estados financieros solo ayudan parcialmente. También consideramos si una valuación directa del capital, tal como usar una ratio de precio ganancias, puede eliminar las complicaciones de la deuda neta.

Las valuaciones basadas tanto en el capital como en el valor de empresa [enterprise value (EV)] necesitan reflejar el reclamo de los proveedores de deuda sobre el negocio. Si una gran proporción de la riqueza creada por un negocio corresponde a los tenedores de deuda, menos queda disponible para los inversionistas de capital. Cómo este reclamo de deuda es tratado depende de si para la valuación del capital se usa un enfoque directo o indirecto.

- Para la valuación directa del capital, basada en una ratio precio ganancias o en un modelo del flujo de efectivo del capital descontado, el reclamo de la deuda es incluido mediante usar una medida después-de-intereses de las ganancias o un flujo de efectivo libre del capital después de permitir los flujos de efectivo de la deuda. La deuda no se incluye en términos absolutos, sino más como un flujo.

- Para la valuación indirecta del capital, el valor de un negocio de operación es inicialmente calculado, y de éste se deduce la cantidad absoluta de los reclamos de deuda. También se puede requerir ajuste adicional por otros reclamos de financiación y la adición de activos no-centrales y financieros. Esas valuaciones se pueden basar en múltiplos del EV o en un enfoque de flujo de efectivo libre de empresa descontada. La cantidad absoluta de la deuda es incluida en el EV del mercado usado para los múltiplos y (generalmente) la misma cantidad[1] es deducida en el puente EV a capital como parte de la valuación del DCF.

El valor presente del flujo de deuda incluido en el enfoque directo debe ser igual al valor absoluto del reclamo de deuda deducido en el enfoque indirecto. Por consiguiente, al menos en teoría, los dos métodos deben producir la misma valuación última.

El valor de empresa usualmente se basa en la deuda neta, más que en la deuda bruta, con los saldos de efectivo considerados como de financiación, más que de operación. Algunas veces vemos inversionistas que incluye algún o todo el efectivo dentro del capital de trabajo y no lo incluyen en el EV. Este enfoque está bien, excepto que intentar dividir el efectivo total en de operación y exceso de efectivo puede ser desafiante, y a menudo de alguna manera arbitrario. Nosotros generalmente recomendamos incluir todo el efectivo y otros activos líquidos (equivalentes de efectivo) en las métricas de la deuda neta, si bien el ajuste que aparece debajo con relación a la deuda estacional, en efecto, designa una cantidad variable de efectivo (o de deuda) como de operación.

Las valuaciones basadas en el EV son más comparables si el apalancamiento difiere

De acuerdo con nuestra experiencia, la mayoría de las valuaciones basadas en el valor de empresa, sean múltiplos del EV o DCF, presentan la cantidad no-ajustada del balance general de la deuda neta. Si bien la deuda neta usada en las valuaciones teóricamente debe ser la cantidad a la fecha de valuación (a menos que los múltiplos tengan precios históricos[2]), la cantidad más reciente publicada tomada de los últimos resultados anuales o trimestrales es generalmente usada como un proxy. Algunas veces esta es actualizada para reflejar el cambio obvio en la deuda desde la última fecha de presentación de reporte, tal como debido a una transacción importante, pero generalmente no se hacen ajustes adicionales. Hay varios problemas con este enfoque.

Variación estacional en la deuda neta

Durante el año muchos negocios tienen una variación importante en la actividad, los efectos de los flujos de efectivo de lo cual resultan en cambios estacionales en los saldos de deuda y efectivo. El sector turismo es un buen ejemplo, con el final de la lucrativa estación de verano probablemente resultando en la cantidad más baja de deuda neta[3].

El operador europeo TUI proporciona la siguiente explicación:

El turismo es inherentemente estacional con la mayoría de los negocios realizados y las utilidades ganadas en los meses del verano europeo. Los flujos de efectivo son similarmente estacionales, teniendo un pico al inicio del verano con los pagos de anticipos y los saldos finales son recibidos de los clientes, y cayendo en invierno cuando los pasivos son liquidados con muchos proveedores después de la temporada de verano. (“El vaivén turístico”).

La siguiente gráfica muestra la importante variación trimestral en el balance general del valor en libros de la deuda neta de TUI. La compañía tiene final de año en septiembre, que combina con la cifra más baja de deuda neta.

Hay diferentes maneras para estimar la cantidad de la deuda neta ajustada estacionalmente, sin una respuesta perfecta. La presentación de reportes trimestrales ayuda enormemente, pero incluso esta frecuencia de la presentación de reportes puede no ser suficiente para capturar plenamente el efecto de la estacionalidad. En nuestros cálculos arriba hemos estimado la cantidad ajustada de la estacionalidad mediante tomar el promedio de las últimas 4 desviaciones trimestrales provenientes de una tendencia lineal anualizada.

Cuando sea material, siempre ajuste estacionalmente la deuda neta

Nosotros pensamos que es importante usar una deuda neta ajustada estacionalmente en todas las valuaciones basadas en métricas y en EV. Solo entonces la cantidad de la deuda reflejará los intereses que se causen durante el periodo y por consiguiente produce una valuación que es consistente con el enfoque directo del capital. Cuando un negocio es estacional, la cantidad del balance general puede representar engañosamente la carga de la deuda neta en un negocio y qué parte del valor de la empresa corresponde a los inversionistas de capital. Claramente también seria incorrecto que el valor del capital derivado fluctúe en cada semestre simplemente a causa de la variación estacional predecible, lo cual también sería consecuencia de usar sin ajuste la cantidad del balance general más reciente.

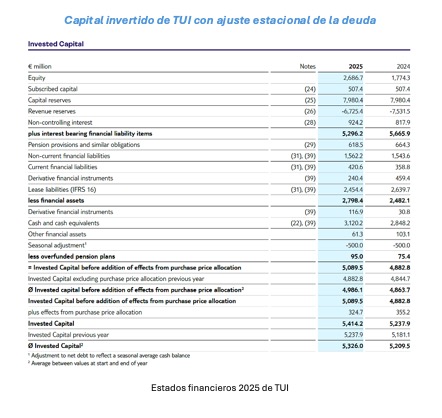

No sorprende que en sus estados financieros TUI varias veces se refiera a la estacionalidad de su negocio y a la posición de la deuda neta. Si bien la compañía no proporciona ningún dato directamente relacionado con el valor de empresa, da una medida del capital invertido usado en las métricas de ROIC, para lo cual aplica el mismo problema de estacionalidad.

El ajuste por estacionalidad incluido por TUI es de €500m, con la cantidad permaneciendo sin cambio durante los reportes anuales más recientes. Con base en nuestro cálculo este ajuste parece de alguna manera bajo – nosotros estimamos el ajuste para el final del último año fiscal de deuda neta de €1,167m. La discrepancia puede deberse a que la compañía parece solo considerar la estacionalidad de su saldo de efectivo, más que también para la deuda. Por supuesto, la compañía también tiene disponibles para nosotros datos más detallados – o puede ser que la compañía simplemente no haya actualizado recientemente la cantidad.

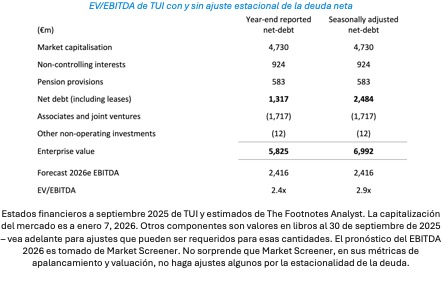

El efecto del ajuste de estacionalidad a la deuda neta para TUI es ciertamente material para la valuación del capital. Usando valores en libros para otros componentes del EV (vea abajo la discusión acerca del valor razonable), y con base en la capitalización actual del mercado, el ajuste incrementa el valor de empresa y los múltiplos de EV en un 21%.

Valor razonable de la deuda neta

Cuando se determina el valor de empresa o se ajusta el valor en el puente empresa a capital del DCF, es el valor razonable del reclamo de la deuda lo que importa. El valor de empresa es la suma de los valores razonables de los diversos reclamos sobre el negocio subyacente – el valor en libros es irrelevante. Una manera de pensar acerca de ello es imaginar comprar el negocio subyacente mediante adquirir el capital, la deuda y otros reclamos cada uno de los cuales tendría que ser comprado a su valor de mercado.

El saldo del valor en libros de la deuda principalmente será una medida de costo histórico y debe ser ajustado si el valor razonable difiere materialmente. Los valores razonables de los activos y pasivos financieros siempre son revelados en las notas, de manera que no es difícil identificar si esto necesita ser considerado. Obviamente, si el efecto parece que sea inmaterial, ello puede ser ignorado.

TUI revela que el valor razonable de sus pasivos de deuda excede su valor en libros por €192.7m, la mayor parte de la cual parece explicarse por tres emisiones de bonos, incluyendo dos convertibles, para lo cual se proporciona revelación separada.

Los bonos convertibles adicionan otro nivel de complejidad para el valor de empresa debido a la bifurcación de los instrumentos en los estados financieros IFRS. El valor en libros del componente pasivo de un convertible excluye el valor de la opción de conversión, el valor inicial de la cual es incluido en el capital de los accionistas. Es el valor razonable de todo el convertible, incluyendo el valor de la opción de conversión, el que tiene que ser incluido en el valor de empresa, por lo cual pensamos que proporcionan las anteriores revelaciones del valor razonable. Sin embargo, usted tiene que ser cuidadoso de no hacer doble conteo.

Una equivocación común es permitir la opción de conversión mediante incrementar la cuenta de las acciones por el efecto dilución al tiempo que también incluye en la deuda neta todo el valor del convertible. Usar una cuenta de acciones diluidas por la capitalización del mercado puede producir una respuesta razonable si el valor en libros de solo el componente deuda del convertible es incluido en el EV, pero no si se usa todo el valor razonable.[4]

Los pasivos por arrendamiento son medidos al costo – y (a diferencia de la deuda financiera) no revela el valor razonable

La deuda neta también debe incluir el valor razonable de los pasivos por arrendamiento. Tal y como ocurre con la deuda financiera, la cantidad del balance general es medida a costo amortizado – p.ej., el pasivo reconocido al inicio del arrendamiento con ajustes por los flujos subsiguientes y el acrecentamiento de intereses. Si, como generalmente es el caso, la tasa de intereses implícita en el arrendamiento es fija, una cambio de las tasas puede resultar en un valor razonable que difiere del valor en libros en el balance general, como ocurre para la deuda a tasa fija.

Desafortunadamente, ajustar el valor en libros de los arrendamientos al valor razonable en la práctica es muy difícil porque, a diferencia con otra deuda, ni los IFRS ni los US GAAP requieren esta revelación. Si los arrendamientos son a relativamente corto plazo es probable que el ajuste del valor razonable de cualquier manera sería pequeño, pero si los arrendamientos son de largo plazo, y significantes en términos del valor en libros, puede necesitarse más análisis. Una estimación aproximada del valor razonable debe ser posible mediante comparar la tasa de descuento (histórica) promedio revelada aplicada a sus arrendamientos con las tasas actuales de endeudamiento.[5]

Los pasivos por arrendamiento de TUI ciertamente son materiales (vea la tabla adelante) y su duración suficiente para requerir investigación adicional de la potencial diferencia entre el valor en libros y el valor razonable. Desafortunadamente, la compañía no parece revelar la tasa incremental de endeudamiento promedio aplicada en la medición del costo amortizado de esos pasivos, si bien podemos derivar un estimado mediante dividir el acrecentamiento de los intereses de arrendamiento por el pasivo de arrendamiento (promedio) durante el año. Usando este enfoque, estimamos que el valor razonable es de alguna manera superior al valor en libros, pero probablemente no suficiente para requerir ajuste.

Si bien en este artículo nos centramos en el valor razonable de la deuda neta en el valor de empresa, vale la pena señalar que TUI tiene otros dos componentes del EV para los cuales los ajustes del valor razonable probablemente serán importantes. Tanto para los intereses no-controlantes como para las inversiones en asociadas, la cantidad en el balance general es a costo amortizado y no a valor razonable. A menudo la diferencia entre el valor en libros y el valor razonable es mucho mayor que para la deuda financiera. Al igual que para los arrendamientos, no hay requerimiento para revelar el valor razonable de cualquiera de ellos en los estados financieros y los inversionistas tienen que elaborar sus propios estimados.

Nosotros discutimos la medición de las asociadas en nuestro artículo ‘No insight for investors from equity accounting’. Para un análisis más amplio de la carencia de las revelaciones del valor razonable vea ‘Enterprise to equity bridge – More fair value required’.

Financiación relacionada con derivados y deuda neta

Si en la financiación de la deuda han sido usados para cubrir exposiciones de la tasa de interés o de la moneda, su valor razonable también debe ser incluido en el cálculo del valor de empresa. Esos derivados crean flujos de efectivo que no se incluyen en la utilidad operacional ni en el flujo de efectivo libre de empresa. Solo mediante incluir, en el EV o en el puente empresa a EV, el valor razonable de esos derivados, esos flujos serán incluidos en cualquier valuación.

Uno de los desafíos para los inversionistas es identificar cuáles derivados se relacionan con financiación y cuáles se relacionan con actividades de operación. Como resultado, este ajuste de la deuda neta es frecuentemente ignorado, particularmente si la cantidad es probable que sea insignificante.

En el caso de TUI, los derivados son principalmente usados para cobertura de los riesgos de tasa de interés, cobertura, y precio de materias primas básicas. Nosotros pensamos que solo la tasa de interés relacionada con derivados es probable que se relacione con financiación y deba ser incluida en el valor de empresa. Sin embargo, el valor de los derivados de cobertura de la tasa de interés en el 2025 fue inmaterial.

De manera interesante, TUI considera todos sus saldos de derivados como financiación para el propósito de su cálculo del capital invertido y del ROIC (vea el extracto abajo). Nosotros no estamos de acuerdo con este enfoque y consideraríamos los derivados (excluyendo la cantidad muy pequeña atribuible a las coberturas de la tasa de interés) como activos y pasivos de operación. Por esta razón es que nosotros no incluimos ningunos derivados en nuestro cálculo del EV de TUI arriba.

Separe la clasificación de los activos y pasivos relacionados con financiación en el balance general

Lo que ayudaría a los inversionistas (lo cual previamente hemos defendido( es el análisis del balance general usando una clasificación tipo ‘operación-inversión-financiación’. IASB recientemente introdujo esto para el estado de ingresos mediante los requerimientos contenidos en el IFRS 18[6], que pensamos ayudará enormemente a los inversionistas, pero lamentablemente esto no fue extendido al balance general – ¿quizás algún día?

Si derivados relacionados con financiación se incluyen en la deuda neta a valor razonable, también es importante asegurar que la relacionada financiación de la deuda también es a valor razonable. Algunas veces esto, en efecto, será hecho para Ud. Suponga que una compañía tiene deuda a tasa fija y usa un swap de tasa de interés fijo-a-variable para convertir esto a una tasa variable sintética. En este caso, el valor razonable del derivado será ampliamente compensado por el cambio en el valor razonable de la deuda cubierta; pero si la contabilidad de cobertura del valor razonable es aplicada, el ajuste del valor razonable (al menos con relación al riesgo de tasa de interés de referencia cubierto) seria incluido en el valor en libros de la financiación de la deuda. Esto aun deja el efecto del valor razonable del cambio en el diferencial del crédito, pero al menos la deuda es parcialmente a valor razonable.

Nuestro consejo es que no intente adaptar sus ajustes con base en la contabilidad de cobertura y sencillamente re-expresar toda la deuda a valor razonable usando las revelaciones proporcionadas e incluir todos los derivados relacionados con financiación (cuyo valor en el balance general ya es a valor razonable).

Ajustes a la fecha de valuación de la deuda neta

El ajuste final de la deuda neta que es importante para los inversionistas es permitir que la fecha de valuación sea diferente de la fecha del balance general. La deuda neta generalmente es tomada del balance general más reciente, sujeta a los ajustes de estacionalidad y del valor razonable que explicamos arriba. Sin embargo, si la fecha de valuación para un múltiplo o para un modelo de DCF no coincide con el final del período contable, un ajuste es necesario para ‘reducir’ [roll-forward] la deuda neta (o ‘hacerla retroceder’ [roll-back] si es un pronóstico).

Tal ajuste es más importante cuando haya una diferencia importante de tiempo entre la fecha del último balance general y la fecha de la valuación, y la compañía esté generando importante flujo de efectivo libre de empresa. El ajuste debe ser igual a la proporción del flujo de efectivo libre de empresa del período actual menos el flujo de efectivo de capital estimado (dividendos más recompras) y los pagos de intereses por el mismo período. Otro enfoque es simplemente interpolar entre la deuda neta más reciente y la deuda neta del primer pronóstico en su modelo de pronóstico.

Ajustar correctamente la deuda neta a la fecha actual de valuación también asegura que Ud. no tiene dificultad para explicar los cambios en su precio objetivo cuando llegue la fecha del siguiente balance general. Todos los cambios al precio objetivo deben reflejar el cambio en los pronósticos, más que deberse a un efecto mecánico de un avance [roll-forward] del modelo.

Para más acerca de los ajustes de la fecha de valuación vea nuestro artículo

‘DCF models: Valuation date and cash flow timing’.

¿Qué tal si en lugar de ello usamos una valuación directa del capital?

La alternativa al valor de empresa es basar las valuaciones directamente en los flujos de capital, la versión más común de lo cual es la ratio precio ganancias. Esto tiene la ventaja de resolver algunos de los problemas que identificamos arriba y por consiguiente evitar algunos de los ajustes.

- Estacionalidad: Las ganancias automáticamente consideran la estacionalidad de la deuda neta considerando que el acrecentamiento de los intereses se basa en la cantidad real de la deuda pendiente en cualquier punto en el tiempo. Más allá de pronosticar el gasto neto por intereses (para el cual la estacionalidad es claramente un favor a considerar en su modelo( no se requiere ajuste adicional.

- Valores razonable: Aquí es donde las ganancias presentan un problema. El gasto por intereses incluido en las ganancias ampliamente se basa en la medición a costo amortizado de la deuda neta, la cual puede no ser igual al costo corriente. Esto no es un problema si Ud. permite la refinanciación de la deuda actual e incorpora el gasto por intereses revisado en los pronósticos de las ganancias y del flujo de efectivo y esos efectos de largo plazo son factorizados en su modelo de valuación. Sin embargo, considerando que las valuaciones basadas en las ganancias generalmente usan métricas de pronóstico de corto plazo, todo el efecto de la refinanciación es improbable que sea capturado en la práctica.

- Financiación relacionada con derivados: La buena cosa acerca de usar las ganancias es que no hay necesidad de diferenciar entre financiación y operación relacionadas con los derivados porque los flujos de ambos se reflejan en las ganancias. Esos flujos no necesariamente reflejan el impacto del valor razonable de los derivados y, tal y como ocurre para el valor razonable de la deuda neta, Ud. debe mirar más allá del pronóstico de ganancias de corto plazo para identificar si todo el efecto general del valor no está siendo capturado por la ratio precio ganancias.[7]

- Ajustes de la fecha de valuación: Esto es también un problema menor en la valuación precio ganancias dado que la única métrica con-fecha-especifica es el precio de la acción, el cual automáticamente está disponible. Solo en una valuacion del flujo de efectivo de capital descontado se requerirá un ajuste basado en la misma metodología para el DCF del valor de empresa, tal y como se describió en nuestro artículo anterior.

Los efectos del apalancamiento todavia hacen que las comparaciones de la ratio PE sean desafiantes

Si bien parece que la valuación directa del capital, y la ubicua ratio precio ganancias, sean más fáciles de aplicar, particularmente cuando la estacionalidad es un problema, para la valuación nosotros todavia preferimos el enfoque basado en el valor directo de la empresa. Esto principalmente a causa de que los efectos del apalancamiento hacen que las comparaciones de las ratios PE sean tan desafiantes. Puede ser muy difícil identificar cuando una diferencia en el multiplo PE es simplemente un resultado mecánico del efecto del apalancamiento financiero o debido a una verdadera diferencia subyacente en la valuación. Para más acerca del efecto del apalancamiento, vea nuestro artículo ‘Enterprise value: Our preference for valuation multiples’.

Perspectivas para los inversionistas

- Si bien comúnmente usado en la práctica, la deuda neta del balance general más reciente puede no ser la cantidad correcta a incluir en un múltiplo del valor de empresa o en el puente empresa a capital del DCF.

- Ajusten por la estacionalidad de la deuda neta si el efecto es material. La correcta carga de la deuda que impacta a los inversionistas de capital es el promedio de la deuda pendiente durante el año, y no la posición a final-de-año.

- El valor de mercado de empresa, y los ajustes en el puente empresa a capital, deben reflejar el valor razonable de todos los reclamos, incluyendo la deuda neta. Miren las revelaciones del valor razonable por los pasivos de deuda en los estados financieros y consideren si un ajuste similar puede ser necesario para las obligaciones de arrendamiento.

- En el valor de empresa incluyan los derivados relacionados con financiación, pero no los relacionados con operaciones, los flujos de las cuales se destacarán en los resultados de operación.

- Las valuaciones directas del capital, tal como la ratio precio ganancias, evita algunos de los desafíos de la deuda neta, pero recuerden que el efecto del apalancamiento financiero puede hacer que sean difíciles las comparaciones basadas en la ratio PE. Nosotros todavia preferimos las valuaciones basadas en el EV.

[1] Si la valuación del DCF produce un EV objetivo que difiere del EV del mercado actual, esa diferencia debe ser asignada entre los tenedores de reclamos de deuda y capital resultando en un reclamo de deuda que puede diferir del valor razonable actual. En la práctica, tal asignación de las diferencias de valor a los tenedores de deuda a menudo es ignorada o se asume que es inmaterial.

[2] Los múltiplos a precios históricos combinan una métrica histórica de desempeño con un precio histórico de la acción o un EV histórico – a menudo el promedio para el período cubierto por la métrica de desempeño. Esos múltiplos son usados para analizar tendencias en la valuación y como una comparación con múltiplos a precios actuales. Para más acerca de lase de fijación del precio para los múltiplos de valuación, vea nuestro artículo ‘Why you should forward price valuation multiples’.

[3] TUI dice que su pico de flujo de efectivo es al comienzo del verano europeo, pero el pico del saldo de efectivo es más tarde que ello, tal y como se ilustra en la gráfica que aparece adelante.

[4] Para más acerca de los convertibles vea nuestros artículos ‘Convertible accounting: New US GAAP inflates earnings’ y ‘Cost of capital for convertibles’.

[5] Un ejemplo sencillo es estimar la duración promedio de los pasivos de arrendamiento y multiplicar esto por la diferencia entre la tasa de endeudamiento actual estimada y la tasa histórica promedio revelada aplicada en la medición del costo amortizado de los arrendamientos. Este cálculo producirá un porcentaje estimado de la diferencia entre el valor en libros y el valor razonable.

[6] Vea nuestro artículo ‘Why IFRS 18 is good news for investors’.

[7] Suponga que la compañía ha usado un swap para fijar el interés de la deuda a tasa variable y realmente paga tasas por debajo de las del mercado debido al swap. El swap Padura en, dígase, 3 años cuando la deuda relacionada será redimida y refinanciada. Centrarse solo en las ganancias de corto plazo sin considerar los pagos de intereses incrementados en el tiempo de 3 años puede llevar a sobre valuación. El enfoque de valor de empresa, con los derivados y la deuda incluidos a valor razonable, permitirá prolongar la duración de los intereses reducidos.