Excepto cuando se analiza el desempeño

Por The Footnotes Analyst – El efectivo es el rey – excepto cuando se analiza el desempeño

Documento original: Cash is king – except when analysing performance

A menudo vemos inversionistas que usan métricas del flujo de efectivo, particularmente efectivo proveniente de operaciones, como una medida de desempeño. El flujo de efectivo puede incluso ser preferido frente a las utilidades porque supuestamente es más confiable y está menos sujeto al juicio de la administración y a potencial manipulación… «el efectivo es un hecho, pero las utilidades son una opinión».

Nosotros explicamos por qué el flujo de efectivo puede no proporcionar las perspectivas sobre el desempeño que algunos inversionistas esperan, y cómo el flujo de efectivo a menudo puede ser administrado aún más libremente que las utilidades. El flujo de efectivo es, no obstante, un componente importante del análisis del capital y ‘seguir el efectivo’ es vital para entender un negocio.

A menudo se afirma que el flujo de efectivo es superior a las utilidades para analizar el desempeño de un negocio, y que los inversionistas deberían prestar más atención al efectivo proveniente de las operaciones, que a las medidas de las utilidades. Declaraciones tales como “el efectivo es el rey” o “el flujo de efectivo es un hecho, mientras que las utilidades son una opinión” a menudo acompañan este mensaje. El hecho de que la valuación de DCF se base en la generación de efectivo, más que en la utilidad pronosticada, parece que confirma adicionalmente la superioridad del flujo de efectivo. Pero ¿en qué extensión esas declaraciones son verdaderas?, y ¿Realmente es mejor “seguir al efectivo?

Considere una situación en la que una compañía reporta crecimiento de las utilidades, pero flujo de efectivo decreciente. ¿Es este un indicador positivo o negativo, y cómo exactamente usted debe interpretar y usar las métricas del flujo de efectivo? ¿Cuándo el cambio en el flujo de efectivo es importante y cuándo es potencialmente engañoso?

La compañía de tecnología holandesa ASML es un buen ejemplo de utilidades y flujo de caja divergentes. En el año 2023 la compañía reportó un incremento de €1.7bn o un 27% en la utilidad neta, pero una caída de €2.9bn o un 31% en el efectivo proveniente de las operaciones (el flujo de efectivo equivalente de la utilidad neta). ¿Qué deberían exactamente pensar los inversionistas de esas señales aparentemente contradictorias?

No es solo la diferencia entre el cambio en las utilidades y el cambio en el flujo de efectivo el que es interesante acerca de ASML, sino también los orientadores de esta diferencia. Por ejemplo, observe el efecto negativo en el flujo de efectivo del cambio en los pasivos de contrato comparado con el impacto positivo en los dos años anteriores. De acuerdo con nuestra experiencia, muchos inversionistas se confunden por los componentes activos de contrato y pasivos de contrato del capital de trabajo y cómo deben ser analizados, incluyendo su impacto en el ciclo del capital de trabajo.

Además, aunque los ingresos aumentaron un 30% en 2023, ASML muestra una sorprendente reducción en las cuentas por cobrar comparado con los incrementos en años anteriores. Esto tiene un efecto positivo en el flujo de efectivo; ¿pero esto es sostenible y hay alguna otra cosa más que simplemente el cobro de cuentas por cobrar más eficiente?

Medidas de desempeño: flujo de efectivo versus utilidades

De acuerdo con nuestro punto de vista, usted debe tener cautela cuando use el flujo de efectivo como una medida de desempeño. El método de contabilidad de causación para la determinación de las utilidades – en otras palabras, el reconocimiento de los ingresos ordinarios cuando son ganados y de los gastos cuando se incurre en ellos – fue inventado por una muy buena razón. Solamente mediante aplicar este enfoque los ingresos ordinarios y los gastos son reconocidos en el período apropiado (y emparejados unos con otros) para crear una medida de desempeño significativa. Centrarse en el efectivo que entra y en el efectivo que sale (más que en la oportunidad económica de los ingresos ordinarios ganados y los gastos incurridos) es, en el mejor de los casos, incompleto y puede ser altamente engañoso.

Por ejemplo, pagar efectivo en un período para adquirir bienes, y vender esos bienes y recibir efectivo en un período posterior, no es igual a pobre desempeño seguido por buen desempeño. En el primer período no ha ocurrido una pérdida, sino que en lugar de ello ha habido un incremento en los activos (inventario). Esos activos se convierten en un gasto en el segundo período (el activo de inventario es ‘des reconocido’ en la jerga contable) cuando el inventario es vendido. En el primer período la utilidad es cero, si bien el flujo de efectivo es negativo, y en el segundo período es ganada utilidad, pero es significativamente menor que el efectivo recibido. El flujo de efectivo no es una medida útil del desempeño en ninguno de los períodos.

Nuestro ejemplo es simplista, pero podríamos haber escogido entre muchos ejemplos diferentes, tanto sencillos como altamente complejos, para ilustrar el punto de que las utilidades son superiores al flujo de efectivo como una medida de desempeño.

El flujo de efectivo falla en reflejar adecuadamente el valor creado y perdido en el período

El flujo de efectivo no solo falla en capturar lo fundamental del desempeño, también es un instrumento muy contundente que no refleja los matices de las actividades de negocio. Suponga, en la anterior ilustración, que algunas de las compras resultaron ser una equivocación comercial y que este inventario solo podría ser vendido con pérdida. En la contabilidad del flujo de efectivo esto no generaría diferencia en las cantidades reportadas – el deterioro ‘no-es-efectivo’. Sin embargo, cuando se mide la utilidad, la pobre decisión de compra será reflejada en una pérdida por deterioro – el activo de inventario sería castigado a su cantidad recuperable y sería reportado un gasto. Si el deterioro fuera evidente en el período de contabilidad anterior a que ocurra la venta, la pérdida sería reconocida en ese momento y proporcionaría a los inversionistas información valiosa y oportuna acerca del desempeño general del negocio.

Muchos inversionistas están tentados a ignorar los denominados deterioros que ‘no-son-efectivo’. Esto es un error y llevará a señales equivocadas en relación con el desempeño. Además, los deterioros de inventario no son realmente ‘no-en-efectivo’ – el efectivo relacionado simplemente ya ha sido pagado. Lo que los deterioros nos dicen es que esta inversión anterior nunca será recuperada.

El flujo de efectivo es un hecho, mientras que las utilidades son una opinión

Si bien las utilidades pueden muy bien proporcionar una medida más relevante del desempeño, ¿puede ser que el flujo de efectivo todavía sería preferido porque, a diferencia de las utilidades, supuestamente el flujo de efectivo no está sujeto a juicio y a potencial manipulación por la administración?[1] El problema es que, si bien el flujo de efectivo puede parecer completamente objetivo, en la práctica puede ser administrado más fácilmente que lo que muchos inversionistas parecen reconocer.

Solo una vez que las transacciones han ocurrido el flujo de caja es más objetivo que las utilidades

Es verdadero que una vez que una compañía ha realizado una serie de transacciones, y el período de contabilidad se ha cerrado, entonces el flujo de efectivo es un hecho. Los flujos de entrada de efectivo y los flujos de salida de efectivo son los indicados en los extractos bancarios. Podría haber alguna discusión acerca de qué califica como efectivo (bitcoin es efectivo, qué pasa con los depósitos a corto plazo, etc.) pero esencialmente el flujo de efectivo es efectivo. Por otra parte, las utilidades están muy sujetas a juicio… ¿Un activo está deteriorado o no? ¿Cuál es el valor razonable de una inversión que no cotiza en bolsa? ¿Una transacción particular califica como ingresos ordinarios en ese período, o debe ser diferida hasta el siguiente período? La determinación de la utilidad invariablemente está sujeta a muchos juicios.

Pero el flujo de efectivo todavía puede ser fácilmente administrado

El argumento de que el flujo de efectivo puede ser manipulado, y por consiguiente es tan no-confiable como las utilidades, proviene de las acciones que la administración puede realizar en un período contable. La oportunidad de muchos flujos de efectivo está sujeta a discreción de la administración y sus elecciones de negocios y financiación. Por ejemplo, las cuentas por cobrar comerciales pueden ser vendidas a un banco (factorizadas) para adelantar la oportunidad del recibo. No hay nada erróneo en esta práctica – es un método legítimo para financiar un negocio. Sin embargo, la elección de si factorizar cuentas por cobrar (en lugar de obtener la misma cantidad mediante deuda bancaria) afecta el flujo de efectivo de operación.

La administración que quiere satisfacer objetivos del flujo de efectivo, o mostrar una más alta conversión de efectivo, puede fácilmente hacerlo mediante usar la factorización [factoring], o muchas otras acciones similares que afectan la oportunidad de los pagos y recibos de efectivo. Por supuesto, necesita hacerse antes de la fecha del final de año contable, pero eso generalmente no es difícil dado que los sistemas de administración permiten monitoreo casi continuo de esas métricas.

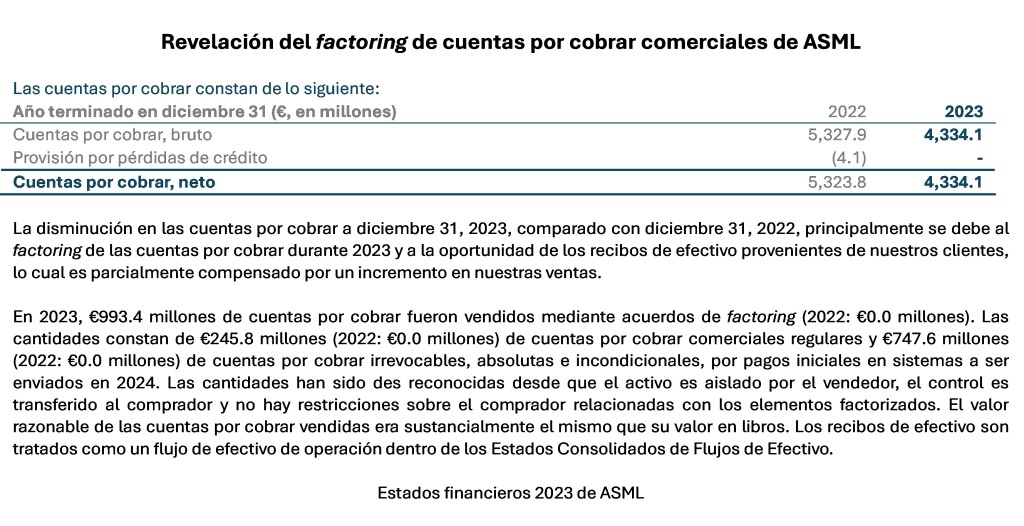

ASML muestra una reducción en las cuentas por cobrar si bien los ingresos aumentan un 30%

En el año 2023, el flujo de efectivo de operación de ASML fue incrementado por una reducción en las cuentas por cobrar comerciales, mientras que en los anteriores dos años las cuentas por cobrar incrementadas tuvieron un efecto negativo en el flujo de efectivo. Para una compañía en crecimiento (los ingresos ordinarios de ASML se incrementaron en un 30% en el año 2023) normalmente esperaríamos ver un incremento en las cuentas por cobrar y otros componentes del capital de trabajo, como fue el caso en el año 2022. La reducción en el año 2023 podría deberse a un cambio en los términos del crédito ofrecido a los clientes, pero parece que al menos algo del efecto es debido al factoring.

ASML revela €993m de factoring de cuentas por cobrar en 2023 comparado con cero en 2022. Dado que la transferencia de las cuentas por cobrar a la compañía de financiación es “absoluta, incondicional e irrevocable” las cuentas por cobrar son des-reconocidas[2] del balance general con la reducción en las cuentas por cobrar teniendo un efecto positivo en el flujo de efectivo de operación. Sin el acuerdo de factoring la reducción en el flujo de efectivo de operación habría sido incluso mayor en 2023.

El factoring y otras financiaciones del capital de trabajo impactan el flujo de efectivo de operación reportado

No es posible identificar si el uso del factoring por ASML es principalmente una decisión de financiación o una manera para administrar el flujo de efectivo de operación. Cualquiera que sea la razón, el uso del factoring y otras formas de financiación del capital de trabajo, tal como la financiación de la cadena de suministro, resultan en un flujo de financiación que está siendo transformado en efectivo proveniente de operaciones. Este uso de técnicas de financiación hace aún más desafiante usar el flujo de efectivo de operación como un indicador de desempeño.

Si bien el flujo de efectivo puede ser completamente objetivo (un hecho) después del evento, puede ser fácilmente administrado mediante acciones tomadas antes del final del período contable. Nosotros, por lo tanto, no suscribimos el punto de efectivo de que ‘el efectivo es un hecho; las utilidades son una opinión’.

No es solo el uso del factoring el que produjo un impacto positivo del flujo de efectivo a partir de la administración de las cuentas por cobrar por ASML, también parece que el período de crédito ofrecido a los clientes también ha sido reducido. Como los días del deudor han caído desde 92 días en 2022 hasta 57 días en 2023, después de incluir el beneficio proveniente del programa de factoring, pero nosotros estimamos que todavía habrían sido 71 días incluso si el factoring no hubiera sido empleado.

La tabla que aparece a continuación muestra nuestro análisis del cambio en las utilidades y en el flujo de efectivo durante los últimos dos años. Observe que la contribución positiva de las cuentas por cobrar es mucho mayor que el acuerdo de factoring, sugiriendo que la compañía también está administrando mejor el comportamiento de pago de los clientes.

Sin embargo, de lejos la contribución más grande al cambio en el flujo de efectivo en 2023 es la que se identificó como ‘activos y pasivos de contrato’. De acuerdo con nuestra experiencia, este componente del capital de trabajo confunde a muchos inversionistas.

Activos y pasivos de contrato

Los activos y pasivos de contrato surgen cuando hay una diferencia entre cuando una compañía suministra bienes o servicios a sus clientes y cuando obtiene un derecho al pago. Para muchas compañías esos dos eventos coinciden – en la misma fecha en que los bienes o servicios son transferidos a un cliente es enviada una factura, y los pagos se vuelven debidos. En este caso ingresos ordinarios y una cuenta por cobrar comercial son reconocidos en la misma fecha y no hay activos o pasivos de contrato.

Los pagos debidos antes de la entrega de bienes o servicio resultan en pasivos de contrato

Sin embargo, si una compañía demanda el pago por anticipado a la entrega, un pasivo de contrato es reconocido en lugar de ingresos ordinarios. Solo cuando el contrato es cumplido es cuando el pasivo de contrato es des-reconocido y los ingresos ordinarios son reportados. Los pasivos de contrato representan una ‘obligación de desempeño’ y algunas veces son descritos como ingresos ordinarios diferidos o pagos por anticipado.

El efecto opuesto produce un activo de contrato – bienes o servicios son proporcionado por anticipado a cuando el pago se vuelve debido, tal como cuando múltiples entregas se hacen con el pago solamente debido cuando toda la orden es cumplida.

ASML tiene saldos importantes de pasivo de contrato. Parece que, por al menos algunos de sus productos, el pago se vuelve debido cuando los clientes colocan las órdenes. El crédito comercial todavía es ofrecido de manera tal que la cantidad facturada es realmente liquidada luego, pero esto aún parece estar bien por anticipado de la entrega, y por consiguiente ocurre el reconocimiento de ingresos ordinarios.

Aquí está nuestra ilustración de cómo surgen los pasivos de contrato y el resultante capital de trabajo neto negativo y el ciclo del capital de trabajo. En promedio, esta es la posición de ASML, si bien lo que vemos en el balance general y en el estado de flujos de efectivo es una agregación de muchos cronogramas de contrato diferentes.

Para ASML, los pagos anticipados recibidos de sus clientes contribuyen a un importante saldo de capital de trabajo neto negativo.

En su análisis de la conversión de efectivo y del ciclo del capital de trabajo siempre incluya los activos y pasivos de contrato

En efecto, mediante proporcionar pagos anticipados, los clientes de ASML no solo están financiando todo el saldo del inventario, sino también parte de la inversión de largo plazo en activos fijos. Esto es bueno para el flujo de efectivo, especialmente para un negocio e crecimiento, y no sorprende que ese efectivo proveniente de las operaciones haya excedido las utilidades en años anteriores. La reducción en el efectivo proveniente de las operaciones en 2023 puede muy bien ser una anomalía si la estructura del negocio y sus contratos con clientes permanecen sin cambio.

Usted siempre debe incluir los activos y pasivos de contrato en cualquier análisis donde también figuren cuentas por cobrar, tal como el análisis del ciclo del capital de trabajo o de los cambios en el capital de trabajo neto aplicados en derivar el flujo de efectivo libre para valuaciones del DCF.

Una de las revelaciones bienvenidas que fue introducida cuando hace algunos años fueron introducidos nuevos requerimientos de los IFRS y de los US GAAP para el reconocimiento de los ingresos ordinarios es el avance [roll forward] de los activos y pasivos de contrato.

Una característica interesante del avance [roll forward] de ASML es la diferencia entre los ingresos ordinarios reconocidos en el período que previamente eran un pasivo de contrato (€11.1bn) y los nuevos pasivos de contrato que surgen en el período (€9.4bn). Esto potencialmente puede señalar una reducción en los ingresos ordinarios (o al menos una ralentización en el crecimiento de los ingresos ordinarios) en el siguiente período, cuando muchos de los pasivos de contrato actuales se convertirán en ingresos ordinarios. Además, esta interpretación está apoyada en revelación adicional acerca de las obligaciones de desempeño que permanecen las cuales cayeron desde €45.4bn hasta €45.0bn.

La razón por la cual las obligaciones de desempeño que permanecen son mucho más altas que el saldo del pasivo de contrato es que, presumiblemente, los pagos anticipados no aplican a todos los contratos de ASML. Cuando existe un contrato para suministrar bienes o servicios en el futuro, pero no aplica pago anticipado, el contrato es denominado ‘ejecutorio’[3] y nada aparece en el balance general. Si bien ASML tiene una obligación de desempeño y el cliente estará obligado a pagar en algún momento (muy probablemente en el momento de entrega), en la presentación de reportes financiero nada es reconocido en el balance general. Sin embargo, las obligaciones de desempeño no-reconocidas son reveladas y los cambios en las obligaciones de desempeño que permanecen proporcionan alguna evidencia de cambios futuros a los ingresos ordinarios y por lo tanto a las utilidades.

No se deje llevar demasiado por la interpretación de los cambios en los pasivos de contrato y los cambios en las obligaciones de desempeño que permanecen. Esos solo pueden proporcionar un punto de vista parcial de los probables cambios en los ingresos ordinarios futuros. Hay otras explicaciones para nuestras observaciones anteriores, principalmente el cambio en la estructura de los contratos y, particularmente un cambio en la mezcla de producto (para lo cual también hay evidencia en las revelaciones de ASML). Además, el consenso para el crecimiento de los ingresos ordinarios en 2024 para ASML todavía es importante, alrededor del 15%.

Un mejor indicador adelantado de los futuros ingresos ordinarios son los cambios en nuevos contratos suscritos o en órdenes tomadas. Sin embargo, las revelaciones del ‘libro de órdenes’ son medidas no-PCGA y no son universalmente dadas.

El flujo de efectivo puede no ser una medida confiable de desempeño

Para ser claros, no estamos diciendo que usted nunca deba vincular con el desempeño del negocio la generación de efectivo y el efectivo proveniente de las operaciones. En muchos casos los cambios en el flujo de efectivo y los cambios en la diferencia entre el efectivo y las utilidades son significativos. Sin embargo, sea consciente de que el flujo de efectivo es afectado por otros factores no-relacionados con el desempeño del negocio. Por una buena razón, en la presentación de reportes financieros las utilidades y la causación contable son el fundamento de la medición del desempeño.

Por qué el flujo de efectivo todavía es importante

Si bien de cuestionable relevancia cuando se analiza el desempeño del negocio, las métricas del flujo de efectivo todavía son muy importantes, incluyendo cuando se valora la liquidez, como el fundamento para la valuación del DCF e incluso algunas veces para descubrir la manipulación de utilidades.

Flujo de efectivo y entendimiento de la dinámica de un negocio

Si bien ‘seguir el efectivo’ puede no necesariamente llevar a que usted interprete correctamente el desempeño de un negocio, entender la dinámica del flujo de efectivo es importante cuando se intenta entender el negocio mismo. Seguir los flujos de efectivo que surgen en las transacciones tanto de compra como de ingresos ordinarios contribuirán en gran medida a entender la dinámica de un negocio y ayudarán a pronosticar los cambios futuros del capital de trabajo y los flujos de efectivo de operación. Preste particular atención a entender la conversión del efectivo y el ciclo de conversión del efectivo.

Flujo de efectivo y liquidez

En última instancia, los factores clave que determinan la supervivencia y la capacidad de desarrollo de una compañía involucran el flujo de efectivo. La deuda se paga (usualmente) mediante pagos de efectivo, y se necesita efectivo, no utilidades, para pagar intereses, salarios y otros gastos. Por supuesto hay excepciones, tales como pagar empleados mediante pagos basados-en-acciones, pero generalmente es el flujo de efectivo y la liquidez lo que importa.

Para la mayoría de las compañías con un modelo de negocios fuerte y que son rentables, naturalmente se produce flujo de efectivo positivo. Si la compañía está creciendo rápidamente, lo que invariablemente ejerce presión sobre el efectivo, si el negocio es intensivo en capital, deberá haber acceso fácil a financiación adicional. Pero si la rentabilidad es sospechosa, el flujo de efectivo y la liquidez pueden volverse muy importantes.

Flujo de efectivo y valuación del DCF

Las utilidades pueden ser más relevantes cuando se valora el desempeño; sin embargo, en últimas es el flujo de efectivo el que determina los pagos de efectivo a los inversionistas y por consiguiente el valor de los reclamos sobre el negocio. En esto no hay contradicción. En la valuación del DCF, no es solo un solo período del flujo de efectivo el que importa – el valor es el valor presente de todos los flujos de efectivo futuros. Cualesquiera efectos temporales importan menos durante múltiples períodos.

Además, el pronóstico del flujo de efectivo tiende a tener una relación más estrecha con el pronóstico de las utilidades que para los flujos históricos equivalentes. Esto es simplemente porque es imposible pronosticar los efectos de la oportunidad del flujo de efectivo de más corto plazo que ocurren en la práctica, con los cambios en el capital de trabajo neto invariablemente vinculados con los cambios en los ingresos ordinarios. No hay nada equivocado en este enfoque.

El flujo de efectivo como un potencial indicador de la manipulación de las utilidades

Una de las razones por las cuales los inversionistas pueden estar interesados en las métricas históricas del flujo de efectivo de un solo período es a causa del potencial para que las utilidades sean manipuladas. Las utilidades pueden ser artificialmente mejoradas por la administración mediante adelantar el reconocimiento de ingresos ordinarios usando técnicas tales como el relleno de canales o mediante diferir gastos, tal como mediante juicios acerca de la capitalización. La divergencia entre la tendencia en la rentabilidad versus la generación de efectivo algunas veces puede ser un indicador de que las utilidades han sido administradas.

Sin embargo, tal y como explicamos arriba, puede haber otras razones para tal divergencia entre las utilidades y el flujo de efectivo. Si bien la manipulación de las utilidades puede ser una explicación, en la mayoría de las situaciones este no será el caso. Usted primero debe descartar los efectos del capital de trabajo y otros efectos de la oportunidad del flujo de efectivo que surgen de la administración normal de un negocio.

El flujo de efectivo y la anomalía de las causaciones

Hay un cuerpo de investigación académica (principalmente utilizando datos de Estados Unidos) que demuestra que las inversiones en acciones de compañías con bajas ‘causaciones’ superan otras. Las causaciones se refieren a la diferencia entre las utilidades y el flujo de efectivo, con ‘causaciones altas’ significando que las utilidades son más altas en relación con las utilidades de las acciones de ‘causaciones bajas’. Precisamente cómo se mide esto y qué métrica del flujo de efectivo está siendo referida parece que varía según el investigador.

Por supuesto, el desempeño histórico superior de las acciones de ‘causación baja’ no necesariamente significa que esto será repetido en el futuro[4], pero este estilo de inversión parece que atrae atención en el mundo de la inversión de base cuantitativa, y es otra razón por la cual el flujo de efectivo es importante para los inversionistas.

Perspectivas para los inversionistas

- Sean cautelosos cuando usen métricas del flujo de efectivo como medidas de desempeño. La oportunidad de los flujos de efectivo puede ser muy diferente de las ganancias y pérdidas económicas subyacentes.

- El flujo de efectivo puede ser volátil debido a los cambios en el capital de trabajo. Miren los cambios en el capital de trabajo que surgen de un cambio en la dinámica del negocio, tal como un cambio en la mezcla de producto, comparado con un cambio en la financiación del capital de trabajo, por ejemplo, usando factoring de cuentas por cobrar o financiación de la cadena de suministro.

- Siempre incluyan los activos y pasivos de contrato en su análisis de la conversión de efectivo y del ciclo del capital de trabajo.

- Las utilidades pueden ser subjetivas, sujetas a juicio de la administración, y afectadas por elecciones de políticas de contabilidad; sin embargo, todavía son preferibles como una base para valorar el desempeño.

- Entender los orientadores del flujo de efectivo es importante para entender un negocio y valorar la liquidez. En últimas el valor depende de la generación de efectivo para distribución a los proveedores de capital.

[1] En nuestros artículos hemos discutidos muchos de tales juicios, incluída una consideración amplia de la comparabilidad en la medición de la utilidad en nuestro artículo ‘Comparability is crucial for informed investment decisions’.

[2] Si la transferencia hubiera sido estructurada de manera diferente y ASML hubiera retenido un interés económico en las cuentas por cobrar, tal como asumir responsabilidad por las deudas malas, entonces las cuentas por cobrar no habrían sido des-reconocidas y el acuerdo tratado como préstamo en los estados financieros.

[3] Los contratos ejecutorios [Executory contracts] son aquellos que pueden obligar a ambas partes, pero para los cuales ninguna parte ha desempeñado. Para un contrato ejecutorio contenido en el reconocimiento de los ingresos ordinarios el vendedor no haya entregado, y el comprador no ha pagado y el pago no es debido.

[4] Nuestro contacto de inversión cuantitativa nos dice que “Hay alguna evidencia de que los inversionistas inteligentes han provocado la disminución de la anomalía de las causaciones con el tiempo”.