Por The Footnotes Analyst – Valuación de los riesgos de sostenibilidad y los compromisos de cero emisiones netas

Documento original: Valuing sustainability risks and net-zero commitments [23-10-2024]

Los inversionistas cada vez están prestando mayor atención a los riesgos y oportunidades que surgen de los problemas relacionados con la sostenibilidad, particularmente los efectos del cambio climático y los compromisos relacionados de ‘cero emisiones netas’ hechos por muchas compañías. Algunos riesgos de sostenibilidad afectan de manera directa los estados financieros, pero usted necesita mirar más allá cuando considere los inputs para la valuación del capital.

Los riesgos afectan diferentes aspectos de la valuación del capital. Es bien conocido que los factores de riesgo afectan la tasa de descuento, pero el impacto en otros inputs de valuación puede recibir menos atención. Nosotros explicamos cómo los riesgos y oportunidades de sostenibilidad deben ser incluidos en su análisis.

Muchos inversionistas prestan mucha atención a los riesgos y oportunidades relacionados con la sostenibilidad. Para algunos, las credenciales ESG[1] de las compañías son importantes, y las acciones pueden ser evaluadas con base en ello. Esto puede estar motivado por consideraciones éticas, en un intento por tener un impacto positivo en la sociedad mediante la selección de la inversión, y/o a causa de la creencia de que las compañías que se desempeñan bien en los criterios ESG seleccionados también tendrán un mejor rendimiento como inversiones.

Nosotros somos escépticos de la aseveración hecha por algunos inversionistas de que la evaluación basada en ESG puede resultar en superiores retornos sobre la inversión. De acuerdo con nuestro punto de vista esto es una cuestión de eficiencia del mercado, y no estamos convencidos de que el mercado sistemáticamente valore los riesgos y oportunidades de la sostenibilidad mejor o peor que otros factores de valuación. Sin embargo, las restricciones ESG que limitan el universo de la inversión podrían reducir la diversificación de los beneficios y afectar la eficiencia riesgo/retorno de los portafolios. Esto solo puede ser significante si los sectores de inversión están severamente restringidos; no obstante, cuando consideren cualesquiera beneficios percibidos de la evaluación basada en ESG, los inversionistas deben ser conscientes de un posible efecto negativo de la diversificación.

Incluso si la sostenibilidad y los factores de ESG directamente no hacen parte de su evaluación de la inversión, los riesgos y oportunidades relacionados todavía pueden ser relevantes cuando se considere el perfil general del riesgo y el valor de una inversión. Por consiguiente, los riesgos y oportunidades relacionados de la sostenibilidad deben ser importantes para todos los inversionistas.

Los riesgos de la sostenibilidad pueden afectar tanto a los componentes del flujo de efectivo como a los de la tasa de descuento de las valuaciones del DCF

El factor de sostenibilidad que merecidamente recibe la mayor atención es el cambio climático y los cambios relacionados en el comportamiento del consumidor, la regulación, y las prácticas de negocio. Por ejemplo, muchas compañías están planeando o implementando una transición hacia ‘cero emisiones netas’ que pueden esperar la cantidad esperada, y también la variabilidad, de los flujos de efectivo futuros. Lo que es menos claro es cómo esos riesgos deben ser incluidos en la valuación del capital. ¿En un modelo de DCF, el riesgo de sostenibilidad impacta el pronóstico de los flujos de efectivo, la tasa de descuento, o ambos?

Antes de considerar los inputs de la valuación es importante entender en qué extensión los riesgos de la sostenibilidad están reflejados en los estados financieros. por ejemplo, el hecho de que una compañía actualmente reporte un pasivo por sus compromisos de cero emisiones netas afectará el desempeño futuro reportado y puede afectar lo que se incluye en el puente empresa a capital.

Implicaciones que para la presentación de reportes financieros tienen la sostenibilidad e el cero emisiones netas

Los efectos que en el estado financiero tienen los problemas de la sostenibilidad pueden ser más limitados que lo que usted pueda esperar dado el impacto potencial del cambio climático en muchos negocios. Los estados tratan los activos y pasivos presentes a la fecha del balance general y los cambios en esas cantidades durante el período de presentación de reporte. Sin embargo, muchos efectos de sostenibilidad se refieren a cambios futuros para el negocio y la disposición y adquisición futura de activos fijos. Esos efectos futuros solo probablemente afectan parcial o indirectamente los estados financieros actuales.

Aquí hay algunas situaciones en las que los riesgos de la sostenibilidad podrían afectar los estados financieros y por qué nosotros pensamos que el impacto es probable que en la práctica sea limitado.

Vida útil y valor residual del activo fijo

El cambio climático puede resultar en que activos sean retirados y reemplazados más temprano que lo originalmente anticipado y, como resultado, impacta su valor residual al final de esa vida. Según los IFRS, las compañías ya tienen que constantemente actualizar los estimados de la vida útil y del valor residual para calcular la depreciación, y los cambios deben ser revelados y explicados. Sin embargo, recuerde que esos cambios de depreciación son prospectivos y no un ajuste inmediato de puesta al día – a menos que el activo sea considerado ‘deteriorado’.

Deterioros del activo fijo

Si los flujos de efectivo futuros atribuibles a un activo fijo han declinado de manera suficiente, el activo puede tener que ser castigado inmediatamente y reconocido un gasto. Esos efectos del flujo de efectivo incluirían al costo potencialmente más alto o más temprano del reemplazo del activo debido al cambio climático. Sin embargo, el uso del valor-en-uso según los IFRS (y el enfoque del no-descuento según los US GAAP), junto con el hecho de que la mayoría de los activos fijos tangibles e intangibles son probados por deterioro como parte de una unidad de negocios más amplia, significa que la reducción en el valor económico a menudo no se muestra como un deterioro contable[2].

Pasivos por desmantelamiento

Las compañías están requeridas a reconocer un pasivo por el valor presente de los costos estimados para desmantelar instalaciones al final de su vida útil. Tales pasivos son muy comunes en las industrias de energía, servicios públicos t extractivas. El cambio climático puede afectar la oportunidad de tal desmantelamiento. Esto a su vez cambiará la cantidad de ese pasivo y el gasto asociado por depreciación.[3]

Provisiones de largo plazo

Es posible que los costos futuros asociados con adaptar un negocio en respuesta al cambio climático podrían ser reportados como una provisión, de la misma manera que otros costos de reorganización podrían ser reportados como un pasivo. Sin embargo, los Estándares IFRS (y los US GAAP) tienen criterios estrictos para el reconocimiento de un pasivo en el balance general, el más importante es que a la fecha del balance general tiene que existir un compromiso contractual o constructivo para el gasto. Si el gasto puede ser evitado, por ejemplo, mediante descontinuar esa actividad de negocios, entonces no existe pasivo.[4] Los compromisos de cero emisiones netas por sí mismos no crean un pasivo contable y un gasto inmediato.

Desagregación en los estados financieros

El recientemente emitido IFRS 18 ha introducido nuevos principios relacionados con la extensión y base para la agregación y desagregación de elementos contenidos en los estados financieros. El centro de atención clave es si los elementos tienen características diferentes o similares, una de las cuales podría ser la exposición a los riesgos de sostenibilidad. Las compañías tienen que proporcionar análisis desagregado de los activos y otros elementos del estado financiero que tengan una exposición diferente ante esos riesgos.

Los estados financieros ya deben incorporar el impacto del cambio climático

Si bien los riesgos de sostenibilidad no están específicamente mencionados en los estándares de contabilidad existentes, los anteriores efectos están plenamente cubiertos, y las compañías ya deben estar considerando esos riesgos cuando preparen sus estados financieros. Sin embargo, IASB recientemente ha emitido propuestas para enfatizar y aclarar los efectos que en la presentación de reportes financieros tienen los ‘Las incertidumbres relacionadas con el clima, y otras, contenidas en los estados financieros’, mediante adicionar ejemplos ilustrativos a varios estándares. Esos ejemplos se centran en las revelaciones adicionales que se pueden necesitar para entender plenamente los efectos de los estados financieros.

Aquí están los vínculos para el borrador para discusión pública y para algún material educativo relacionado publicado por IASB. El material educativo incluye una explicación más comprensiva de los diferentes efectos que en el estado financiero tiene el cambio climático, algunos de los cuales resumimos adelante.

El centro de atención del inversionista puesto en la sostenibilidad ya ha resultado en incrementados revelación y comentario de muchas compañías en sus estados financieros, a lo cual le damos la bienvenida. Aquí hay algunos ejemplos:

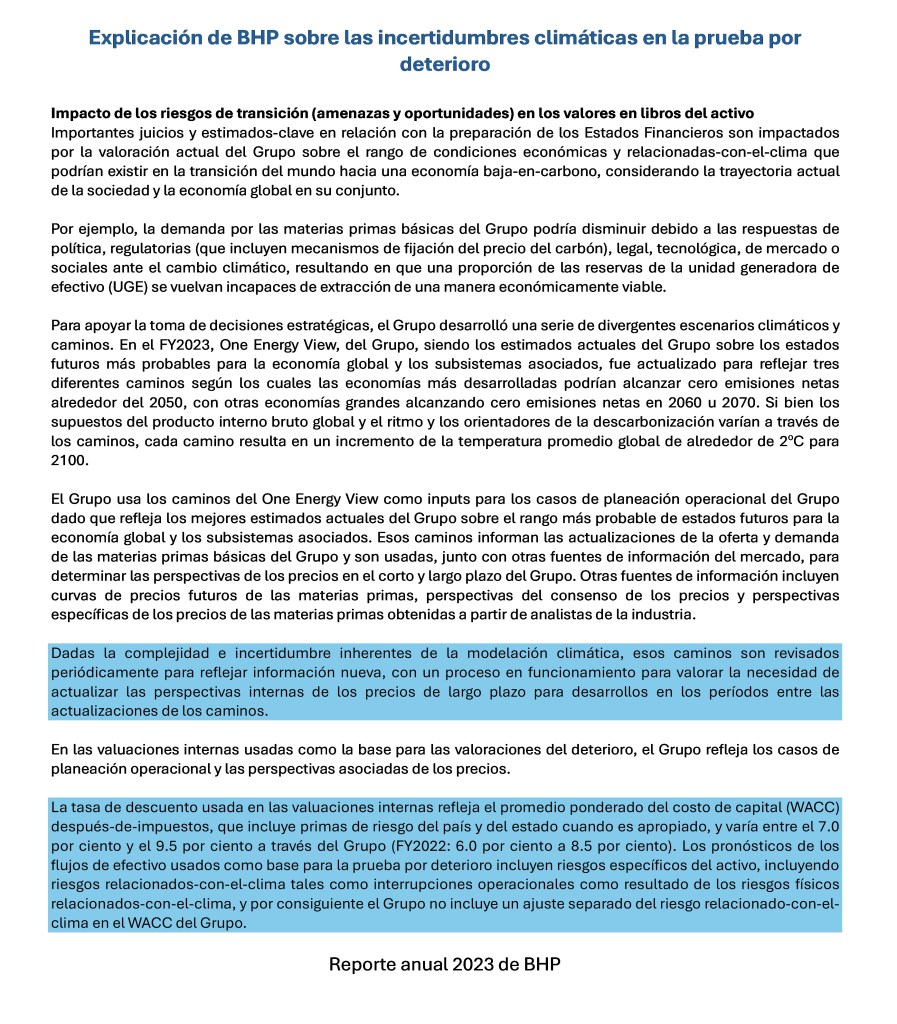

BHP explica cómo el clima es factorizado en sus valoraciones del deterioro, si bien observando cómo enfatizan el enorme grado de incertidumbre en esos pronósticos. Nosotros también estamos interesados en ver que el clima no es incluido como un factor de riesgo específico en su costo del capital usado para la prueba del deterioro (vea adelante nuestra perspectiva sobre esto).

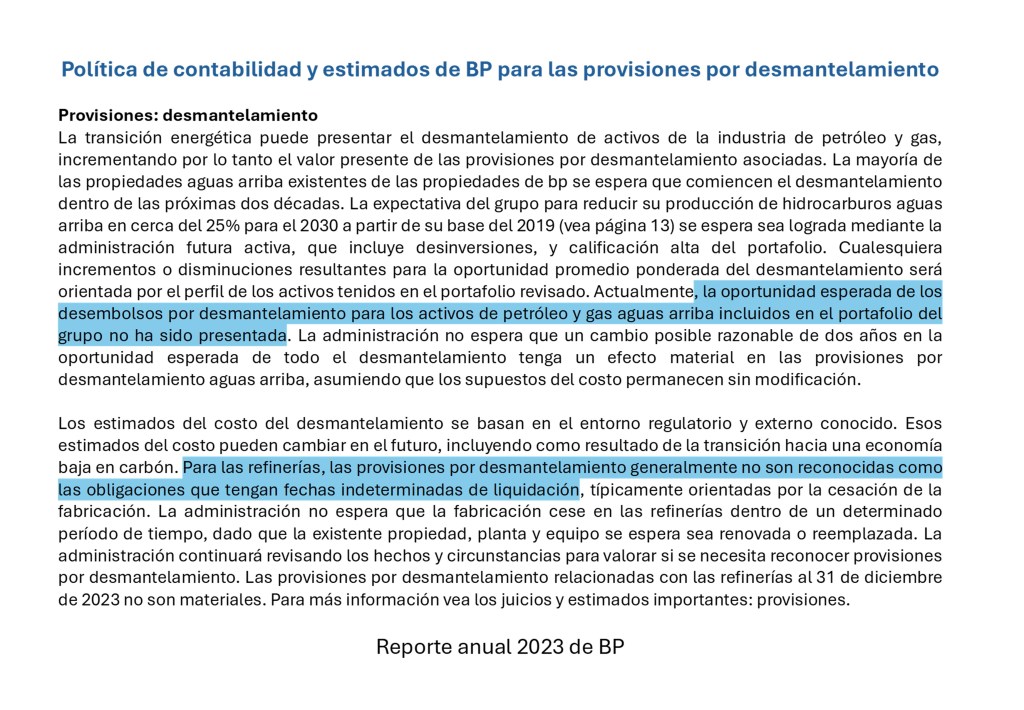

En el caso de BP, la compañía parece reconocer que la oportunidad del desembolso por desmantelamiento será afectada por la respuesta al cambio climático. Sin embargo, la compañía no ha “adelantado materialmente” la oportunidad asumida, y por consiguiente no ha cambiado su pasivo por desmantelamiento. Argumentan que “la administración futura activa… del portafolio” significa que no es necesario cambio alguno – algo que nosotros no entendemos plenamente.

Además, BP dice que no hace provisión por el costo futuro del desmantelamiento de refinerías porque la fecha de cierre es tan incierta – el IAS 37 dice que una provisión solo es requerida si “se puede hacer un estimado confiable de la cantidad de la obligación”.[5] Sin embargo, esta es un área polémica en la presentación de reportes financieros, particularmente la interpretación de la palabra ‘confiable’. El hecho de que no todos los costos por desmantelamiento sean reconocidos como un pasivo por BP sirve para ilustrar los desafíos enfrentados por los inversionistas en esta área.

Si bien los efectos económicos del cambio climático pueden no ser reconocidos plenamente en los estados financieros, los impactos que explicamos arriba son, no obstante, importantes para los inversionistas. Por ejemplo, un cambio en la vida útil del activo y la reposición anticipada de los activos es probable que impacte el pronóstico para el desembolso futuro de capital. Las revelaciones del riesgo, y la potencial desagregación adicional relacionada con diferencias en el riesgo, también serán útiles inputs del modelo de valuación.

Sin embargo, los efectos del estado financiero es improbable que sean suficientes por sí mismos para que los inversionistas elaboren una vista comprensiva del flujo de efectivo futuro y de las implicaciones del riesgo de sostenibilidad y del cambio climático, lo cual es la razón por la cual damos la bienvenida a desarrollos recientes en la presentación de reportes de sostenibilidad. Más sobre esto adelante, primero consideremos cómo el riesgo, incluyendo los riesgos y oportunidades de la sostenibilidad, deben impactar la valuación del capital.

Riesgos de sostenibilidad (y otros) en la valuación del capital

Es bien entendido que la tasa de descuento aplicada al descontar las valuaciones del flujo de efectivo[6] deben reflejar lo riesgoso de la inversión. Más alto riesgo significa una más alta tasa de descuento y un más bajo valor.

En la valuación del capital el cambio climático, la sostenibilidad y los compromisos de cero emisiones netas afectan cada componente del riesgo

Sin embargo, el riesgo no solo impacta las tasas de descuento. También es importante considerar los factores de riesgo cuando se pronostiquen los flujos de efectivo futuro. Los pronósticos de los flujos de efectivo ‘más probables’ pueden no necesariamente reflejar plenamente esos riesgos, y los pronósticos de los flujos de efectivo del ‘escenario de éxito’ más ciertamente no.

La valuación del DCF también requiere consideración separada de los activos no-centrales y de los pasivos de no-operación, y el riesgo puede jugar parte importante en la determinación de su contribución al valor general. En esos casos, cómo el riesgo es tratado en los estados financieros, y particularmente en la medición de activos y pasivos en el balance general, se vuelve importante.

Riesgo y pronóstico de los flujos de efectivo

Las utilidades y los flujos de efectivo futuros son inciertos y dependen de múltiplos factores del riesgo. El valor en el futuro es determinado por cómo esos factores de riesgo se resuelven, mientras que el valor hoy depende del rango de resultados potenciales, y la probabilidad que los inversionistas asignan a cada uno de ellos. Los flujos de efectivo en un análisis del DCF deben, por consiguiente, ser valores esperados ponderados según su probabilidad.

Considere los posibles resultados negativos y no solo el escenario de éxito

En la práctica, por supuesto, un cálculo detallado ponderado según la probabilidad puede no ser factible, pero es importante que cualquier enfoque para la valuación considere el potencial de los resultados negativos y no solo un pronóstico basado en la implementación exitosa de los planes de la administración.

Además, el resultado más probable puede no reflejar fielmente los flujos de efectivo esperados que se necesitan para la valuación. Si los riesgos a la baja son mayores que las oportunidades al alza, usar el escenario más probable sobreestimará el valor. Una distribución sesgada negativamente puede muy bien aplicar a muchas compañías donde es posible un evento negativo tipo ‘cisne negro’. El hecho de que tales eventos puedan ser improbables no significa que deban ser ignorados.[7]

La prima de la tasa de descuento como una alternativa para ajustar los flujos de efectivo

Es concebible que sea posible usar un escenario de utilidad y flujo de efectivo de ‘éxito’ y permitir todos o algunos resultados negativos en la tasa de descuento (además de permitir pare el riesgo en esa tasa). Sin embargo, es imposible determinar el ajuste de la tasa de descuento sin conocer la probabilidad ponderada del flujo de efectivo (o una aproximación de esta) en primer lugar.

Poner en la tasa de retorno tanto el efecto del flujo de efectivo como la prima requerida del riesgo de retorno es comúnmente aplicado en los mercados de bonos[8], donde los flujos de efectivo contractuales, y su duración están mucho más claramente definidos, pero nosotros no pensamos que este sea un buen enfoque para la valuación de las inversiones de capital.

Cuando se trata de pronosticar los flujos de efectivo los riesgos climáticos no son diferentes de todos los otros factores de riesgo. De acuerdo con nuestro punto de vista, se deben hacer todos los esfuerzos para identificar el efecto absoluto esperado, en el flujo de efectivo, de todos los factores de riesgo, incluso si el efecto estimado y las probabilidades relacionadas son altamente subjetivos. No obstante, el ajuste de la tasa de descuento alternativa puede ser un enfoque más simple de aplicar en la práctica. En efecto, un ‘margen de seguridad’ adicional es adicionado a su tasa de retorno requerida.

Sin embargo, tenga en cuenta el efecto absoluto. Identificar por separado el efecto absoluto del valor de un ajuste de la tasa de descuento ayudará a asegurar que el resultado sea tan realista como sea posible.

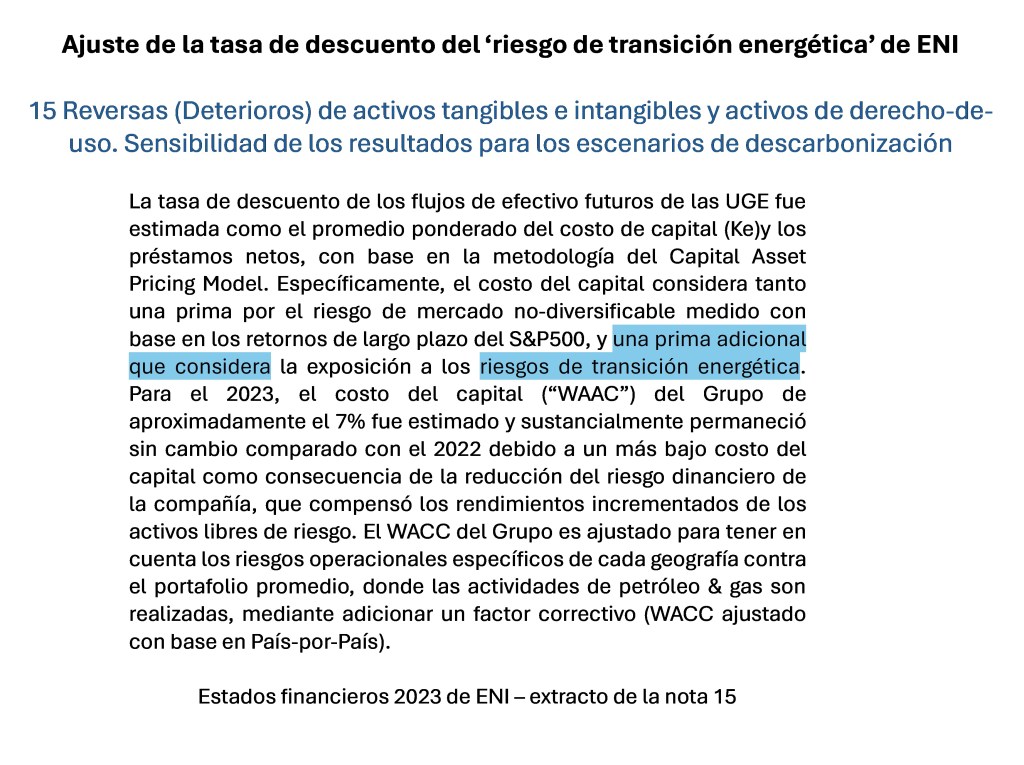

El siguiente extracto, tomado de los estados financieros de ENI, ilustra un ajuste de la tasa de descuento que está siendo usado como una alternativa para los flujos de efectivo ponderados según la probabilidad plenos. La compañía describe una prima de riesgo adicional por los “riesgos de la transición energética”, si bien desafortunadamente no especifican su magnitud, o el efecto absoluto que tiene en las valuaciones usadas en su prueba del deterioro.

El riesgo y la tasa de descuento

Está claro cómo el riesgo debe ser factorizado en los flujos de efectivo usados para valuación – use los valores esperados y considere todos los riesgos. Cómo el riesgo debe ser factorizado en las tasas de descuento es de alguna manera menos intuitivo debido a la complicación de la diversificación.

Tener múltiples acciones no afecta los flujos de efectivo esperados; los flujos de efectivo de un portafolio son el agregado de los flujos de efectivo de los componentes individuales de ese portafolio. Sin embargo, el riesgo de un portafolio es afectado por la cantidad de acciones que se tienen y por la interrelación o correlación entre esas acciones. Cuando las acciones reaccionan ante los factores de riesgo de manera diferente, su correlación será menos que perfecta (R < 1.0) lo cual significa que alguna parte del riesgo de la acción individual tiende a cancelarse. Un portafolio más grande y más baja correlación resulta en riesgo relativo reducido para un portafolio.

Generalmente es aceptado que los inversionistas son adversos al riesgo y en consecuencia requieren una más alta tasa de retorno proveniente de las inversiones más riesgosas. Un retorno más alto requerido se traslada en una más alta tasa de descuento en las valuaciones del DCF, y en un más bajo múltiplo de valuación de empresa o de capital. Sin embargo, lo que está menos claro es cómo el riesgo debe ser medido y cómo el riesgo puede ser trasladado en el retorno requerido.

CAPM es el método más común para derivar una tasa de descuento ajustada por el riesgo

El método más conocido, y que parece es el más ampliamente usado, para identificar una tasa de descuento ajustada-por-el-riesgo es el Capital Asset Pricing Model (CAPM) [Modelo de fijación del precio del activo de capital]. El modelo le da al inversionista el retorno requerido como función del retorno sobre activos libres de riesgo y la prima que los inversionistas demandan para invertir en un ‘portafolio de mercado’ diversificado de activos riesgosos (i.e. acciones), escalado por un factor beta. En efecto, el modelo mide el retorno requerido con base en la contribución que una acción hace al riesgo de un portafolio diversificado, y no el riesgo absoluto de la acción misma. Si bien CAPM puede no ser perfecto, de acuerdo con nuestro punto de vista proporciona una base conceptual sólida para los ajustes de la tasa de descuento.

Retorno requerido de la inversión = Tasa libre de riesgo + Prima del riesgo de capital x beta de inversión

Para más acerca de los supuestos detrás de CAPM y la estimación de los factores de riesgo vea nuestro artículo ’Calculating and analysing the drivers of equity beta’.

El riesgo que afecta los flujos de efectivo puede no afectar la tasa de descuento

Los factores de riesgo que son relevantes cuando se miden los flujos de efectivo pueden no ser relevantes cuando se considera la tasa de descuento que deba ser aplicada a esos flujos de efectivo. Los riesgos no-correlacionados (específicos o no-sistemáticos) deben ser incluidos cuando se pronostiquen los flujos de efectivo esperados, pero no deben (al menos en un mundo CAPM perfecto) afectar el retorno requerido por el inversionista.

En el caso de los riesgos relacionados con el clima, la cuestión es si esos riesgos afectan el costo del capital y, si es así, si hay cualquier necesidad de hacer ajustes especiales en sus cálculos. De acuerdo con nuestro punto de vista, la mayoría de los riesgos climáticos y relacionados con la sostenibilidad es probable que sean específicos para la entidad y no estén correlacionados con movimientos del mercado.[9] Con esta base no hay necesidad de ajustar por separado los factores de la beta de capital y las tasas de descuento. Además, aun si algunos de tales factores de riesgo impactan riesgos no-diversificables, nosotros pensamos que esos efectos es probable que ya estén reflejados en las betas observadas y en una prima de riesgo de capital implícita derivada-del-mercado.

Por supuesto, este enfoque de ‘no separar los ajustes a la tasa de descuento’ asume que los flujos de efectivo son cantidades de probabilidad ponderada que plenamente permiten los efectos estimados del cambio climático y los diferentes escenarios que puedan surgir. Si su pronóstico del flujo de efectivo ignora el efecto negativo potencial neto de los riesgos climáticos, usted necesitará adicionar a la tasa de descuento una prima de riesgo, tal y como lo explicamos arriba.

La presentación de reportes de sostenibilidad y la ISSB

Debido a la importancia de la sostenibilidad y de los riesgos y oportunidades relacionados con el clima, y la información incompleta contenida en los estados financieros, la presentación de reportes de sostenibilidad ha evolucionado para llenar la brecha de información. En los últimos años han sido desarrollados varios Sustainability Reporting Standards [Estándares de presentación de reportes de sostenibilidad], algunos de los cuales tienen aplicación global, y algunos están centrados en jurisdicción. Su diversa naturaleza y sus diversos objetivos[10] crea confusión para los inversionistas (al menos nos ha confundido a nosotros, lo cual explica el establecimiento de la International Sustainability Standards Board (ISSB).

La ISSB es un organismo hermano de IASB y tiene a cargo el desarrollo de estándares de sostenibilidad que tengan aplicación global. Algunas jurisdicciones ya están en el proceso de adopción de esos estándares y otras están buscando alinear sus propios requerimientos con los de la ISSB. Aquí está la explicación que la misma ISSB hace de su objetivo:

- desarrollar estándares para una base global de las revelaciones de la sostenibilidad;

- satisfacer las necesidades de información de los inversionistas;

- permitir que las compañías proporcionen información comprensiva de sostenibilidad para los mercados globales; y

- facilitar la interoperabilidad con las revelaciones que sean específicas-de-jurisdicción y/o estén animadas a grupos de stakeholders más amplios.

Haga clic aquí para una introducción a la ISSB y a los Estándares IFRS de Sostenibilidad

Los estándares para la presentación de reportes de sostenibilidad deben ayudar a asegurar que los inversionistas reciban la información prospectiva que sea necesaria para facilitar los pronósticos del flujo de efectivo y del riesgo que nosotros resaltamos, y para entender mejor los efectos de la sostenibilidad en los estados financieros actuales. El primer estándar (S1) emitido por la ISSB proporciona requerimientos más generales para la revelación de información financiera relacionada con la sostenibilidad. El centro de atención puesto en las necesidades de información y la información acerca de los inputs de valuación está claro en los primeros 4 parágrafos, los cuales mostramos a continuación:

La presentación de reportes de sostenibilidad todavía está en desarrollo, y la adopción por parte de la compañía está en proceso. Sin embargo, ya estamos viendo cómo las compañías están cambiando su centro de atención hacia información prospectiva.

El extracto que aparece a continuación está tomado del reporte de la US Steel 2023 Task Force on Climate-related Financial Disclosures. Las recomendaciones de la revelación del clima, hechas por la TCFS han sido incorporadas en el trabajo de la ISSB y respaldan los requerimientos contenidos en el S2, el estándar de la ISSB de revelación relacionada-con-el-clima.

US Steel afirma que los desarrollos en la fijación del precio del carbón son un riesgo potencial para los márgenes de operación futuros y explica varias estrategias de mitigación que puedan minimizar este impacto. Claramente esta es una consideración para las compañías en varios sectores y necesita ser factorizada en cualesquiera proyecciones de los márgenes de operación usados en la valuación del capital.

El desafío es tomar este tipo de revelación y convertirlo en un pronóstico de operación específico. Nosotros esperamos que las compañías serán tan específicas como sea posible. Identificar los factores de riesgo (y las oportunidades relacionadas) es útil, pero lo que realmente ayudaría a los inversionistas son escenarios que muestren cómo los márgenes realmente se esperan sean afectados.

Perspectivas para los inversionistas

- Los riesgos y oportunidades relacionados con la sostenibilidad, que incluyen los que surgen de los efectos del cambio climático, pueden tener un impacto importante en el pronóstico de los flujos de efectivo y del riesgo de inversión.

- El efecto de los riesgos de sostenibilidad en la contabilidad de los activos y pasivos ya debe estar factorizado en los estados financieros. Sin embargo, muchos riesgos de sostenibilidad solo afectarán solo activos y pasivos futuros reconocidos y desempeño futuro del negocio, y no aparecen en los estados financieros actuales.

- Cuando deriven pronósticos para uso en la valuación, aseguren que todo el rango de los potenciales resultados esté considerado, incluyendo los efectos negativos de probabilidad baja. Como parte de este análisis incluyan los riesgos relacionados con la sostenibilidad.

- Solo si los flujos de efectivo esperados son demasiado difíciles de estimar, en lugar de ello ustedes deben considerar adicionar una prima de riesgo adicional a la tasa de descuento en la valuación del DFC; pero verifiquen para asegurar que el efecto absoluto de esto parece razonable.

- Tengan cuidado cuando consideren ajustes relacionados con la sostenibilidad para la tasa de retorno. En muchos casos el riesgo es probable que sea específico de la compañía y diversificable. Además, cualesquiera efectos sistemáticos del riesgo ya pueden estar capturados en sus inputs de la tasa de descuento normal.

[1] ESG (Environmental, Social and Governance) [ASG = ambiental, social y gobierno] es un componente de los riesgos y oportunidades de la sostenibilidad, pero los dos términos no significan lo mismo. La selección de acciones individuales basada en los criterios de ESG es más estrecha que la consideración de los riesgos y oportunidades de la sostenibilidad.

[2] Para más acerca de la medición de los impactos de los activos fijos, el problema del ‘blindaje’ y por qué las pérdidas económicas pueden no resultar en castigos de contabilidad, vea nuestro artículo ‘Goodwill impairments may not identify impaired goodwill’.

[3] La depreciación cambia porque cualquier remedición de un pasivo por desmantelamiento es ajustada contra el valor en libros del activo relacionado, más que ser inmediatamente reconocida como un gasto.

[4] Recientemente IASB ha aclarado cuándo las provisiones por los costos asociados con el cambio climático deban ser reconocidos como un pasivo – aquí hay una explicación útil hecha por KPMG. Algunos grupos que realizan cabildeo climático consideran que las provisiones por los costos futuros relacionados con el cambio climático deberían ser más comúnmente reconocidas en el balance general. Sin embargo, hacerlo sería contrario a la estructura conceptual para la presentación de reportes financieros y resultaría en el reconocimiento de provisiones que no satisfacen la definición de un pasivo. También abriría los estados financieros a mayor discreción de la administración y a oportunidades para realizar provisiones ‘a gran escala’ y suavizar los ingresos, lo cual pensamos que no es de interés para los inversionistas.

[5] IAS 37 parágrafo 14.

[6] Si bien el centro de atención para este artículo está en la valuación del DCF, las mismas consideraciones aplican a los múltiplos de valuación: un más alto nivel de riesgo significa un más bajo múltiplo de valuación.

[7] Nosotros discutimos el concepto de flujos de efectivo esperados en nuestro artículo ‘The most likely profit may not be the most relevant profit’ en el cual consideramos la disrupción para los mercados causada por el Covid-19. Nosotros argumentamos que la reacción del mercado de capital ante el Covid-19 reflejó el centro de atención (correcto) puesto en la probabilidad ponderada de los resultados esperados, cuando el consenso del análisis de los pronósticos de las utilidades nos pareció que reflejó el resultado más probable; dado que la distribución de los resultados estaba sesgada ambos no eran iguales.

[8] El rendimiento en la maduración de un bono se basa en el reembolso asumido del principal contractual y de los flujos de efectivo de los intereses, y representa el mejor resultado posible para los inversionistas. El retorno esperado para los tenedores del bono probablemente será más bajo que este rendimiento contractual debido al potencial de incumplimiento y a los flujos de efectivo reducidos que probablemente resultarán. Valuar un bono mediante descontar los flujos de efectivo contractuales al rendimiento en la maduración efectivamente permite tanto el potencial para flujos de efectivo reducidos como para el riesgo de variación en esos flujos de efectivo.

[9] La evidencia académica para nuestra aseveración es mixta. Algunos estudios reclaman mostrar que la exposición a los riesgos de sostenibilidad incrementa los costos de la deuda. Sin embargo, medir tales efectos es desafiante y el centro de atención tiende a estar en los rendimientos de la deuda que no son lo mismo que el costo subyacente de la deuda. Aún es más difícil obtener evidencia empírica en relación con el costo del capital. En general, nosotros no consideramos que el caso sea resuelto de cualquier manera, pero mientras tanto, los inversionistas necesitan tener un punto de vista; sin embargo, difícil que es.

[10] Por ejemplo, los estándares europeos de sostenibilidad se centran tanto en la información relevante para los inversionistas que toman decisiones de inversión como, además, en el impacto que una compañía tiene en, por ejemplo, el clima aún si no es relevante para los inversionistas. Esta esta es la denominada prueba de la doble materialidad.