Por The Footnotes Analyst – Anticipos de clientes similares-a-deuda y valuación del DCF

Documento original: Debt-like Customer Advances and DCF Valuation [22-03-2026]

Oracle Corporation dice que usará los anticipos de sus clientes para mejorar el flujo de caja y mitigar la cantidad de la deuda requerida para financiar su inversión en infraestructura de IA. Nosotros pensamos que los inversionistas deben considerar si este, y otros componentes del capital de trabajo neto, son en-sustancia financiación de deuda y ajustar su análisis de acuerdo con ello.

El enfoque estándar para tratar el capital de trabajo como activos y pasivos de operación para la valuacion del DCF puede no siempre ser el mejor. En un modelo interactivo, demostramos como las cuentas por cobrar las cuentas por pagar (y elementos similares del capital de trabajo) pueden ser tratados como elementos de financiación en la valuacion del flujo de caja libre de empresa mediante el método DCF.

En nuestro reciente artículo ‘Receivables, payables and (hidden) financial leverage’ [Cuentas por cobrar, cuentas por pagar y apalancamiento financiero (oculto)] explicamos cómo las cuentas por cobrar comerciales, las cuentas por pagar comerciales, y otros activos y pasivos similares que se incluyen en el capital de trabajo, contribuyen al apalancamiento financiero. No obstante este efecto de apalancamiento, los inversionistas generalmente tratan esos elementos como parte de los activos de operación netos y no ajustan la financiación de la deuda o el valor de empresa. En otras palabras, los pasivos no son considerados como fuente de financiación, y los activos son inversiones de no-operación.

Los elementos del capital de trabajo generalmente son considerados activos y pasivos de operación

El enfoque de operación para las cuentas por cobrar y las cuentas por pagar significa que su efecto de apalancamiento contribuye al riesgo de los activos o del negocio, y por consiguiente es un factor que determina el costo del capital, lo cual a su vez influye en las métricas de valuacion, incluyendo los múltiples basados en el valor de empresa. También significa que cualquier cambio en esos saldos del capital de trabajo afecta el flujo de efectivo de operación. Un incremento en las cuentas por pagar comerciales o en los anticipos del cliente (o una reducción en las cuentas por cobrar debida a factoring) tiene un efecto positivo en el flujo de caja de operación y libre.

Si bien es razonable considerar la mayoría de los elementos del capital de trabajo como de naturaleza de operación (si bien Ud. necesita ser consciente de sus efectos de apalancamiento), pensamos que algunos saldos, particularmente los que surgen de anticipos de clientes, factoring de cuentas por cobrar, y periodos anormales de crédito (incluyendo los asociados con el factoring reverso), pueden ser mejor tratados como financiación de deuda en el análisis y valuacion del capital.

En nuestro anterior artículo explicamos cómo ajustar los múltiplos de valuación si alguno o todos los saldos del capital de trabajo son tratados como deuda (o activos de no-operación). Sin embargo, no mostramos cómo esto aplica a los modelos de DCF. Adelante explicamos e incluimos un modelo interactivo para demostrar.

Primero, un ejemplo de dónde pensamos que los saldos del capital de trabajo deben ser tratados como deuda en el análisis del capital.

Pagos de anticipos de clientes similares-a-deuda de Oracle Corporation

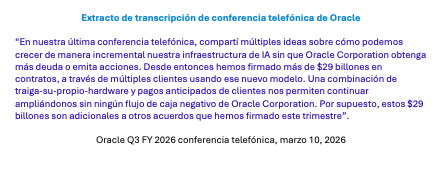

Recientemente encontramos un comentario en una conferencia telefónica de Oracle, que muestra que planean ampliar el pasivo del capital de trabajo para mitigar la cantidad de la deuda que necesitan obtener para financiar la ampliación de su infraestructura de IA.

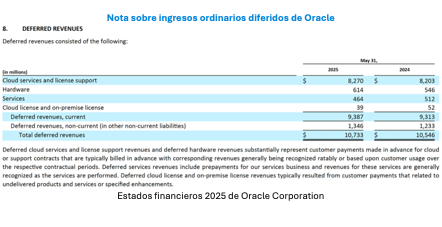

Oracle ya tiene un importante pasivo por anticipos de clientes (“pagos anticipados de clientes”) que surge de la naturaleza de sus contratos con los clientes. Esto probablemente incluye licencias de software donde los pagos anticipados a menudo cubren servicios continuos entregados durante un periodo de tiempo. En el extracto que aparece adelante el saldo es denominado ‘deferred revenues’ [ingresos ordinarios diferidos]. La terminología usada en los estándares IFRS y US GAAP es pasivos por contrato – la compañía tiene una obligación para desempeñar según contratos por los cuales han sido recibidos pagos por anticipado.

El total de los pagos anticipados (ingresos diferidos) de $10.7bn por el año 2025 es relativamente modesto cuando se compara con los $93bn del total de la deuda de la compañía. También ha habido un pequeño cambio desde el año anterior, lo cual significa que la compañía en el 2025 no ha recibido ninguna ventaja importante del flujo de efectivo de operación. El anterior comentario de la llamada telefónica sugiere que este saldo pronto se incrementará de manera importante, si bien no por la cantidad mencionada de $29bn – el saldo real de pagos anticipados dependerá de múltiples factores, incluyendo con cuanta anticipación del desempeño se reciben los pagos.

Los anticipos de cliente son en-sustancia financiación mediante deuda

No obstante, el incremento en los pagos anticipados logrados por Oracle proporcionará financiación para el negocio, reducirá la cantidad de deuda adicional requerida para financiar el desembolso de capital, e incrementará el flujo de caja de operación. Usar pagos anticipados como fuente de financiación también tiene la ventaja de producir ‘crecimiento financiado por los clientes’ cuando la financiación automáticamente crece en línea con el negocio. Para la compañía este será un efecto bienvenido considerando el incrementado desembolso de capital que Oracle y otros ‘hiper escaladores’ están planeando que normalmente producirá una presión sobre el flujo de caja libre. Sin embargo, si bien la deuda principal puede ser menor y el flujo de efectivo de operación mayor que el que de otra manera podría ser, de acuerdo con nuestro punto de vista la economía de los anticipos de clientes, incluyendo el impacto en el apalancamiento y en el costo del capital, es similar a la financiación de deuda regular.

En los múltiplos de valuacion es posible tratar todas las cuentas por cobrar, cuentas por pagar (y activos y pasivos similares del capital de trabajo financiero) como financiación más que como operación, el DCF (tal y como mostramos adelante) y otras métricas tales como ROIC. Sin embargo, nosotros pensamos que un mejor enfoque es hacer ajustes solo cuando los saldos del capital de trabajo, incluyendo anticipos del cliente, difieran de las cantidades ‘normales’ del capital de trabajo. Tratarlas como elementos de financiación (o no-operación) en su análisis refleja de mejor manera la economía subyacente, resulta en múltiplos de valuacion más comparables, y hace mas probable que Ud. producirá supuestos realistas para los modelos de valuación.

El apalancamiento que surge de los saldos del capital de trabajo es similar al que proviene de la deuda regular

En nuestro anterior artículo explicamos cómo el apalancamiento más alto proveniente del capital de trabajo neto financiero debe resultar en múltiplos de valuación más bajos, incluso si también puede producir un más alto retorno sobre la inversión. Para mejorar la comparabilidad de las métricas de valuacion sugerimos que los inversionistas puedan alternativamente tratar esos elementos del capital de trabajo neto financiero como de naturaleza de ‘financiación’ y demostramos como esto podría funcionar en el contexto de los múltiplos de valuación. Sin embargo, en ese artículo anterior no cubrimos como este enfoque de financiación puede ser aplicado en un modelo de DCF, lo cual es lo que explicamos adelante.

Antes de avanzar hacia el DCF, Ud. se habrá dado cuenta de una segunda política de mitigación-de-deuda mencionada por Oracle en el extracto de la transcripción de la conferencia telefónica que mostramos arriba – “traiga su propio hardware”. Si bien no sabemos exactamente cómo funcionará esto, presumiblemente involucra que los clientes proporcionen parte del hardware necesario para que Oracle preste los servicios, reduciendo por lo tanto las compras de activos fijos de Oracle y protegiendo el flujo de caja libre. ¿O no? Si tiene el efecto deseado depende de cómo ‘traiga su propio hardware’ es contabilizado por Oracle, y también los métodos de análisis escogidos por los inversionistas.

Determinar la contabilidad apropiada depende de los hechos y circunstancias específicos de la transacción. Nosotros pensamos que al menos hay tres posibilidades:

- Pago por anticipado: Podría ser que el hardware es en efecto un ‘pago en especie’ y es tratado de la misma manera que los otros pagos anticipados por los clientes. Si este es el caso, los anteriores comentarios aplican igualmente. Si bien no reportado como deuda, el pago por anticipado tiene un efecto similar, y muchos inversionistas pueden ajustarse en función de lo que sugerimos.

- Arrendamiento: Alternativamente, si bien la propiedad del hardware puede permanecer en el cliente, Oracle podría ser considerado el arrendatario si controla el uso del activo. Esto podría resultar en la capitalización de un activo de ‘derecho-de-‘uso’ y el reconocimiento de un pasivo por arrendamiento. La mayoría de los inversionistas tratarían el pasivo por arrendamiento de la misma manera que como deuda.

- Activos de los clientes: Solo si el cliente mantiene el control del activo alojado por Oracle, este permanecerá fuera del balance. Sin embargo, si este es el caso, presumimos que los ingresos ordinarios y la utilidad operacional serán impactados negativamente.

Será interesante ver qué contabilidad se aplica para ‘traiga su propio hardware’, si los auditores resaltarán ello como una materia de auditoría clave, y cómo reaccionarán los inversionistas.

El capital de trabajo en los modelos de valuación del DCF

Si los activos y pasivos del capital de trabajo se juzga que en-sustancia son deuda (que es como nosotros consideraríamos los anticipos del cliente), y por consiguiente mejor analizados desde una perspectiva financiera más que desde una perspectiva de flujo de efectivo, es importante que sean correctamente incluidos en las valuaciones del DCF.

La escogencia de la clasificación de operación o de financiación no está limitada al capital de trabajo. Es relevante para varios aspectos de la valuación del DCF que hemos cubierto en artículos anteriores, complementado por modelos de valuacion del DCF descargables:

- Arrendamiento: En ‘DCF valuation: Have you updated for IFRS 16?’ explicamos cómo los flujos de arrendamiento pueden ser considerados ya sea como flujos de operación e incluidos directamente en el flujo de caja libre, o como flujos de financiación con el capex del arrendamiento efectivo incluido en el flujo de caja libre. Ambos enfoques funcionan, tal y como demostramos en el modelo descargable, pero es vital no mezclar y combinar y terminar contando dos veces.

- Pasivos por pensión: En’DCF and pensions: Enterprise or equity cash flow?’ explicamos (y también proporcionamos un modelo para ilustrar) diferentes maneras para incluir las pensiones en la valuación del DCF. Además de la escogencia de las pensiones de que sean consideradas un pasivo de operación o de financiación, también hay la cuestión de cómo son tratados los efectos del apalancamiento en la asignación del activo. En total, son posibles cuatro enfoques diferentes pero, tal y como ilustramos, si son aplicados consistentemente todos deben producir el mismo resultado.

- Pronóstico de la obtención de capital: En ‘DCF valuation: Operating versus financing flows’ explicamos la importancia de no incluir la obtención de capital futuro en el modelo DCF del flujo de efectivo libre de empresa. Esto no ilustra la selección de operación versus financiación, sino la importancia de identificar correctamente los flujos de operación. El modelo que proporcionamos también muestra el cálculo de los valores del capital ‘antes-del-dinero’ y ‘después-del-dinero’.

Tratar los elementos del capital ya sea como operación o financiación en el DCF no es disímil a los problemas de pensiones y arrendamiento que previamente discutimos. Lo que es importante es que, cualquiera que sea el enfoque que Ud. decida usar, Ud. tiene que asegurar que los tres aspectos del DCF – flujos de efectivo, tasa de descuento y puente empresa a capital – sean consistentes. Los enfoques de operación y financiación siempre deben producir el mismo resultado si son hechos de manera correcta, si bien nosotros pensamos que adoptar un enfoque que sea más consistente con la economía subyacente debe resultar en una respuesta más confiable.

Los ingresos y gastos por intereses pueden ser explícitos o implícitos

Una de las complicaciones adicionales cuando se analiza el capital de trabajo neto es que la contabilidad de esos elementos usualmente es incompleta. Típicamente, las cuentas por cobrar y las cuentas por pagar no son medidas a valor presente en el balance general, y no hay ingresos o gastos por intereses explícitos en el estado de ingresos. Estrictamente hablando esto es incorrecto y todos los instrumentos financieros inicialmente deberían ser medidos a valor razonable – en el caso de las cuentas por cobrar y las cuentas por pagar el valor presente de la cantidad de liquidación esperada. Para simplificar la presentación de reportes, y considerando que las cantidades involucradas pueden relativamente ser pequeñas, tanto los IFRS como los US GAAP permiten que las compañías ignoren los efectos del descuento si el periodo de crédito es menor a un año.

Los efectos del valor del dinero en el tiempo todavia están presentes, pero la simplificación significa que los efectos están implícitos en otras cantidades.

Por ejemplo, si una venta es realizada con un periodo de crédito menor a un año, la cantidad de la factura es reportada como una cuenta por cobrar y como ingresos ordinarios. Pero si esto inicialmente hubiera sido reportado a valor presente, los ingresos ordinarios habrían sido más bajos y, cuando el saldo de la cuenta por cobrar sea liquidado, una cantidad separada de ingresos por intereses seria incluida en utilidades y pérdidas. Si el descuento no es aplicado los ingresos por intereses todavia están allí, pero es simplemente una parte implícita de los ingresos ordinarios reportados.

Los inversionistas necesitan identificar si las cuentas por cobrar y las cuentas por pagar han sido descontadas y la ubicación de cualesquiera resultantes ingresos y gastos por intereses. Dependiendo de si Ud. usa el enfoque de operación o de financiación en un modelo DCF, se requerirán diferentes ajustes.

Aquí está nuestro resumen de los dos enfoques, incluyendo como tratar los intereses explícitos e implícitos:

DCF cuando las cuentas por cobrar y las cuentas por pagar son tratadas como OPERACION

El enfoque más común para incluir las cuentas por cobrar y las cuentas por pagar en un modelo de valuacion del DCF de empresa es considerar los saldos como de naturaleza de operación. Así es como se asegura que los componentes de la valuación sean consistentes con este objetivo:

- Flujo de caja libre: Incluya el efectivo real recibido de ventas y el efectivo pagado por compras. Para lograr esto, cuando comience el cálculo del flujo de caja libre a partir de la utilidad operacional después-de-impuestos [NOPAT = post-tax operating profit] incluya el cambio en las cuentas por cobrar y cuentas por pagar (junto con otros cambios del NWC) como un ajuste para derivar el flujo de caja libre de empresa. Recuerde que para el valor terminal, el cambio en el NWC [net working capital = capital de trabajo neto] en el periodo terminal tiene que ser consistente con la tasa de crecimiento de largo plazo.

- Intereses implícitos y explícitos: No haga ajuste a la utilidad operacional para remover los ingresos o gastos por intereses implícitos o explícitos relacionados con cuentas por cobrar y cuentas por pagar. Sin embargo, si las cuentas por cobrar y las cuentas por pagar son medidas a valor presente y los intereses relacionados no hacen parte de la utilidad operacional (que es el enfoque según el IFRS 18 para este gasto por intereses) entonces esto necesitará ser reclasificado e incluido en utilidad operacional.

- Tasa de descuento: No incluya el costo / retorno de las cuentas por pagar o de las cuentas por cobrar en el WACC usado como tasa de descuento. Esto significa que la tasa de descuento refleja el riesgo de activo de operación inclusivo de los efectos de apalancamiento de las cuentas por cobrar y las cuentas por pagar. Si este efecto de apalancamiento cambia, entonces puede ser necesario aplicar una diferente tasa de descuento en cada periodo (que es el caso en el modelo que aparece adelante, donde difieren los inputs del crecimiento de corto plazo y de largo plazo).

- Puente empresa a capital: No deduzca el saldo neto de las cuentas por pagar comerciales y de las cuentas por cobrar comerciales en el puente de empresa a capital.

DCF cuando las cuentas por cobrar y las cuentas por pagar son tratadas como FINANCIACION

El enfoque de financiación puede ser aplicado a algunas o todas las cuentas por cobrar y cuentas por pagar, incluyendo activos y pasivos del contrato. Aquí esta como tratar los componentes de una valuación del DCF en esta situación:

- Flujo de caja libre: No incluya un ajuste en el flujo de caja libre de empresa por el cambio en los saldos de cuentas por pagar y cuentas por cobrar. El flujo de caja libre de empresa es utilidad operacional menos el cambio en los activos de operación netos. No se requiere ajuste si las cuentas por cobrar y las cuentas por pagar no son consideradas como activos y pasivos de operación. En efecto el flujo de caja son los ingresos ordinarios y los gastos reconocidos en utilidades y pérdidas, con el crédito comercial tratado como un préstamo, si bien por supuesto habrá otros ajustes por los activos fijos y el inventario.

- Intereses implícitos y explícitos: Excluya de la utilidad operacional y del flujo de caja libre de empresa los gastos o ingresos por intereses implicados aplicables a cuentas por cobrar y cuentas por pagar. La carencia de descuento aplicado a los saldos de cuentas por cobrar y cuentas por pagar significa que estos intereses están efectivamente incluidos en ingresos ordinarios y gastos. Los intereses implícitos necesitan ser removidos si esos saldos son tratados como financiación. Idealmente los intereses implicados deben estar basados en el periodo promedio de las cuentas por cobrar o cuentas por pagar pendientes, si bien en nuestro modelo simplemente hemos usado la cantidad de apertura.

- Tasa de descuento: Incluya el costo del capital de las cuentas por pagar / cuentas por cobrar en el cálculo de la tasa de descuento del WACC.

- Puente empresa a capital: Incluya la cantidad actual (t0) de las cuentas por pagar menos las cuentas por cobrar como un ajuste separado en el puente de empresa a capital.

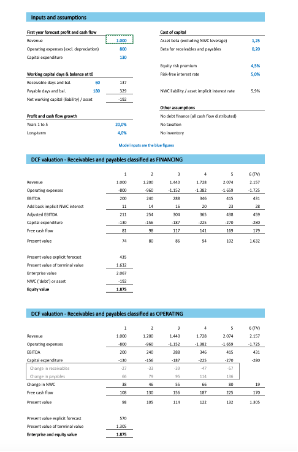

Aquí está nuestro modelo de DCF ilustrando que, si es aplicado correctamente, cada enfoque producirá el mismo resultado.

Modelo interactivo:

Tratamiento de las cuentas por cobrar y de las cuentas por pagar como operación o financiación

The Footnotes Analyst

En el anterior extracto del modelo no hemos incluido los cálculos del costo del capital. Para ver esto, y para poder hacer seguimiento a todos los cálculos subyacentes, use la versión descargable haciendo clic aqui.

En nuestro modelo aplicamos ya sea el enfoque de operación o de financiación a todas las cuentas por cobrar y cuentas por pagar de la compañía. Nosotros pensamos que es más probable que los inversionistas escogerán el enfoque estándar de considerar todo el capital de trabajo como operación, excepto por los saldos específicos que juzguen que en-sustancia sean de financiación. Esto incluye los anticipos de clientes que hemos resaltado arriba y potencialmente los saldos anormales del capital de trabajo que puedan surgir de acuerdos de factoring y de factoring reverso, cuando ellos no resulten en pasivos de financiación explícitos.

Para Oracle y otros hiper escaladores que puedan usar el capital de trabajo como fuente de financiación para su inversión en infraestructura de IA, pensamos que es importante que los inversionistas identifiquen cuales saldos representan financiación efectiva de deuda y de acuerdo con ello ajusten tanto los modelos de valuacion de DCF como los múltiples basados en el valor de empresa tales como EV/EBITDA.

Perspectivas para los inversionistas

- El tratamiento estándar de las cuentas por cobrar del capital de trabajo, cuentas por pagar y elementos similares, que no son deuda, como activos y pasivos de operación no es el único enfoque. Los inversionistas deben considerar tratar algunos o todos los componentes como financiación en-sustancia.

- Estructurar los contratos de ingresos ordinarios para incrementar los pagos anticipados incrementa el flujo de efectivo reportado y reduce los requerimientos de financiación de deuda. Sin embargo, para el análisis de la inversión, el pasivo del capital de trabajo puede, en efecto, ser deuda.

- Tratar los saldos del capital de trabajo como deuda en-sustancia, y los activos del capital de trabajo como activos de no-operación en-sustancia, puede resultar en mas comparables múltiplos de valuacion y otras métricas tales como el retorno sobre el capital.

- El mismo enfoque de financiación también puede ser aplicado en los modelos de DCF, pero se debe ser cuidadoso para asegurar la consistencia a través de los diferentes componentes del flujo de efectivo, costo de capital y puente empresa a capital.