Transparencia, oportunidad y GPA

Por The Footnotes Analyst – Compensación basada-en-acciones: Transparencia, oportunidad y GPA

Documento original: Stock-based compensation: Transparency, timing and EPS [21/05/2025]

La compensación basada-en-acciones puede ser difícil. Dos enfoques para la medición, incertidumbre en la valuación, ajustes frecuentes por cambios en los estimados (incluyendo algunas veces el precio de la acción), y el efecto dilutivo además de un gasto, todo ello contribuye a que este sea un tema que muchos inversionistas intentan evitar por todos los medios.

Los inversionistas no son ayudados por revelaciones inadecuadas de la compensación basada-en-acciones. Algunas compañías van más allá de lo requerido por los estándares de contabilidad, tal como el banco suizo UBS, cuyo útil análisis adicional da mayor transparencia. Sin embargo, este análisis plantea interesantes preguntas acerca de la oportunidad del gasto y el impacto en las GPA diluidas.

Durante 20 años el reconocimiento del gasto por la compensación basada-en-acciones [stock-based compensation (SBC)] ha sido requerido tanto por los US GAAP como por los IFRS. La idea básica de que el valor de las acciones (y los instrumentos relacionados) otorgados a los empleados es un gasto ahora está bastante bien aceptado[1] y, en un nivel alto, relativamente sencillo de entender. Al menos creemos que es bien aceptado por los inversionistas; para las compañías menos, tal y como es señalado por las que todavía excluyen el gasto de sus métricas que no-son-PCGA.

Sin embargo, de acuerdo con nuestra experiencia, los inversionistas todavía encuentran que el análisis y la pronosticación de la compensación basada-en-acciones es difícil. En parte, esto es debido a la complejidad de la contabilidad, en particular, la diferente medición para los instrumentos liquidados-en patrimonio y para los liquidados-en-efectivo[2], así como los ajustes requeridos cuando cambian la consolidación esperada del otorgamiento[3] o los términos de los otorgamientos. Sin embargo, de acuerdo con nuestro punto de vista los inversionistas no son ayudados por revelaciones inadecuadas, y la carencia de un vínculo de las notas del estado financiero con el gasto real en el estado de ingresos.

Revelaciones detalladas acerca de las recompensas de SBC típicamente no están vinculadas con el gasto

Generalmente, la cantidad del gasto por compensación basada-en-acciones es mostrada junto con los otros costos por empleo en una nota que proporciona desagregación adicional de este elemento del gasto. Detalles adicionales acerca de la naturaleza de los planes de compensación, y el número, tipo y valor de los instrumentos emitidos a los empleados, usualmente son proporcionados en una nota separada. El problema es que esas revelaciones detalladas, y algunas veces extensas, no ayudan a que los inversionistas entiendan el gasto llevado en utilidad y pérdida. Generalmente no hay manera para hacer seguimiento de cómo la otorgada compensación basada-en-acciones impacta el gasto en utilidad y pérdida en cada período.

Hay tres cosas adicionales que nosotros pensamos los inversionistas requieren para entender plenamente el gasto por SBC y que faltan en la mayoría de los estados financieros IFRS y US GAAP:

(1) Valor otorgado en el período

Si bien el gasto por la compensación basada-en-acciones se basa en el valor del patrimonio y de las opciones otorgados a los empleados, a la cantidad reconocida en cada período se llega después de aplicar un proceso de asignación. El valor a la fecha del otorgamiento es reconocido como un gasto durante el período de consolidación del otorgamiento o, más exactamente, el período en que los empleados tienen que prestar los servicios para incondicionalmente tener derecho a la recompensa. Por consiguiente, solo parte del gasto reconocido en el período actual es debido a los otorgamientos hechos con relación a ese período; lo restante representa una asignación del patrimonio otorgado en períodos anteriores. El problema para los inversionistas es que solo es presentado el resultado final del proceso de asignación; el orientador subyacente de este gasto – la compensación otorgada en cada período – no es proporcionado.

Nosotros pensamos que el valor de los otorgamientos hechos con relación a un período particular es tan importante como la cantidad asignada derivada de los períodos actual y anteriores que aparece en el estado de ingresos. Es similar a la relación entre desembolso de capital y depreciación de activos fijos, donde ambas medidas son relevantes para el análisis del capital. Conocer qué ha sido otorgado ayuda a pronosticar el gasto futuro y, de acuerdo con nuestro punto de vista, también es la medida más relevante para el desempeño actual y para la valuación del capital.

(2) Ajustes por los cambios en los estimados

Algunas acciones y opciones otorgadas nunca consolidarán el otorgamiento debido a las condiciones impuestas a los empleados. Éstas podrían ser condiciones de todavía estar empleado a la fecha de otorgamiento de la concesión o a condiciones de desempeño, tales como que el empleado o la compañía satisfaga ciertas metas. El gasto por SBC reconocido en últimas refleja el número real de acciones u opciones que consolidan el otorgamiento, no el número inicialmente otorgado. Esto significa que el gasto es inicialmente estimado con base en la consolidación esperada del otorgamiento y luego subsiguientemente ajustado. El problema es que la mayoría de las compañías no revelan el impacto de esos ajustes ni tampoco el estimado inicial del número de instrumentos que se espera consoliden el otorgamiento.

Los estados financieros contienen muchos estimados, la corrección de los cuales en períodos subsiguientes produce ganancias y pérdidas por puesta-al-día. Diferenciar los ajustes con relación a transacciones pasadas de los efectos de transacciones nuevas es importante cuando se analiza el desempeño del período actual. Esos ajustes a menudo son revelados por separado, tales como las correcciones por provisiones tributarias de período anterior y los cambios de supuestos por pasivos por seguros. No mostrar los ajustes con relación a la compensación basada-en-acciones es una barrera adicional para entender y pronosticar este gasto.

(3) El efecto de volver a medir el pasivo por los derechos de apreciación de las acciones

Cuando las opciones son liquidadas en efectivo (derechos de apreciación de las acciones) y el empleado tiene el derecho a recibir la compensación en efectivo (aunque sea un pago basado en el valor del capital de la compañía), las opciones son clasificadas como un pasivo. Si bien los instrumentos de patrimonio nunca son remedidos después de la emisión, los pasivos siempre son remedidos para reflejar el efectivo real estimado y eventualmente pagado en la liquidación. Inicialmente, las opciones liquidadas en efectivo son tratadas de la misma manera que todas la otra compensación basada-en-acciones, pero en períodos subsiguientes, no solo es el gasto progresivamente actualizado o enderezado [‘trued-up’] para permitir los cambios en el número que se espera consolide el otorgamiento, sino también por los cambios en el valor de esos instrumentos. El efecto de esos cambios no es revelado por separado.

Los cambios del valor son revelados por separado de los otros componentes del gasto general en muchas áreas de la presentación de reportes financieros, tales como la remedición del pasivo por pensión. El cambio del valor por la SBC es particularmente inusual dado que el pasivo está vinculado al precio de la acción de la compañía, donde los cambios presumiblemente resultan en un outcome contraintuitivo. Esto es similar en algunos aspectos a las ganancias y pérdidas por ‘crédito-propio’ cuando los pasivos financieros son reportados a valor razonable. En este caso el cambio del valor razonable es desagregado para resaltar el efecto del crédito-propio. Nosotros pensamos que una desagregación similar del gasto por la SBC liquidada-en-efectivo para mostrar el impacto del cambio en el precio de la acción mejoraría la transparencia.

UBS proporciona revelaciones adicionales y más transparencia

Hay, al menos, una compañía que reporta IFRS, el grupo bancario suizo UBS, que proporciona revelaciones bienvenidas que van más allá de los requerimientos mínimos del IFRS 2. Su enfoque resuelve al menos uno de los problemas que arriba identificamos.

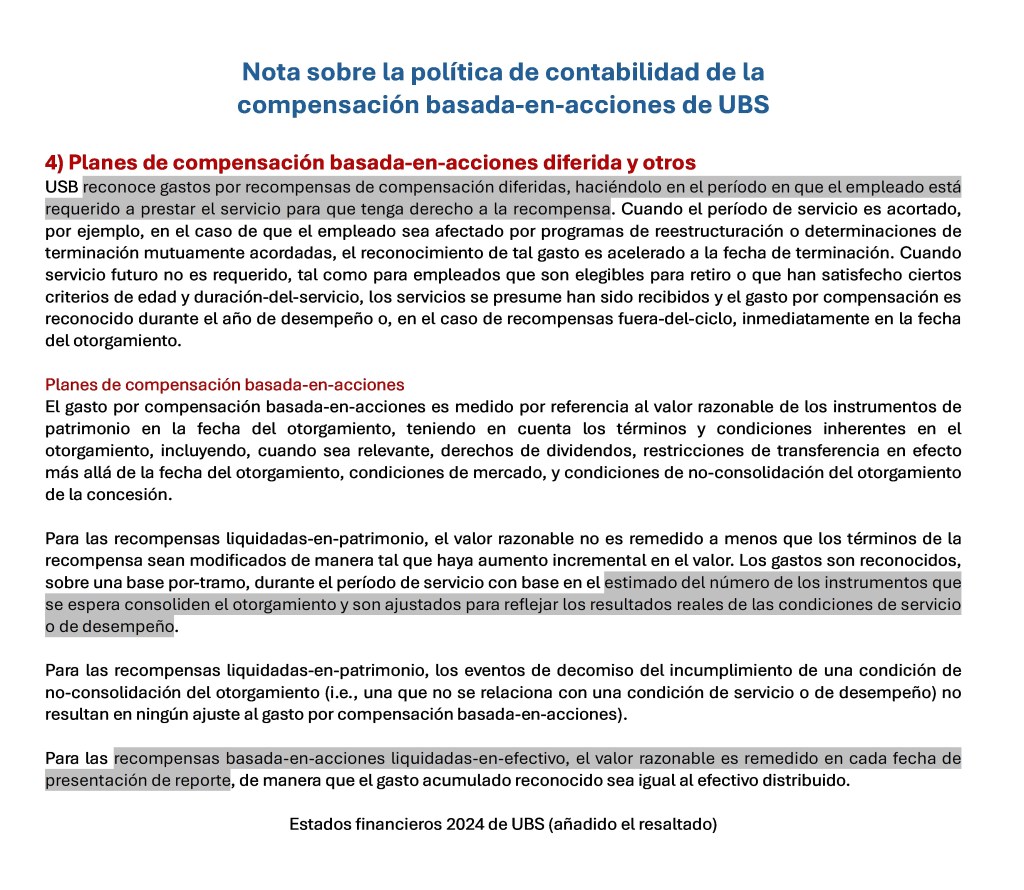

La nota sobre la política de contabilidad de UBS bastante estándar, pero está agradablemente explicado. En ella resaltamos cada uno de los tres problemas que arriba discutimos aplican.

UBS otorga patrimonio a sus empleados como parte de sus bonos anuales. Si bien los otorgamientos ocurren en febrero, se basan en el desempeño del empleado y de la compañía en el año precedente. La anterior referencia al “período en que el empleado está requerido a prestar servicio para que tenga derecho a la recompensa” por consiguiente incluye el año antes del otorgamiento. Las recompensas en febrero de 2025 serán parcialmente reconocidas en los resultados del año 2024 y parcialmente en los siguientes 3 años para reflejar su consolidación del otorgamiento graduada en 3-años.

La SBC hace parte del elemento variable de los costos del empleado (junto con los bonos en efectivo). Si bien la cantidad otorgada con relación a un período dado puede ser completamente variable como los bonos en efectivo, el gasto por la SBC reportado en utilidad y pérdida es solo parcialmente debido a la asignación de los otorgamientos del período anterior. Esto es algo que resaltamos en un anterior artículo de Footnotes Analyst ‘Forecasting ‘sticky’ stock-based compensation’ donde proporcionamos un modelo para ilustrar cómo la compensación variable es solo semivariable en los estados financieros.

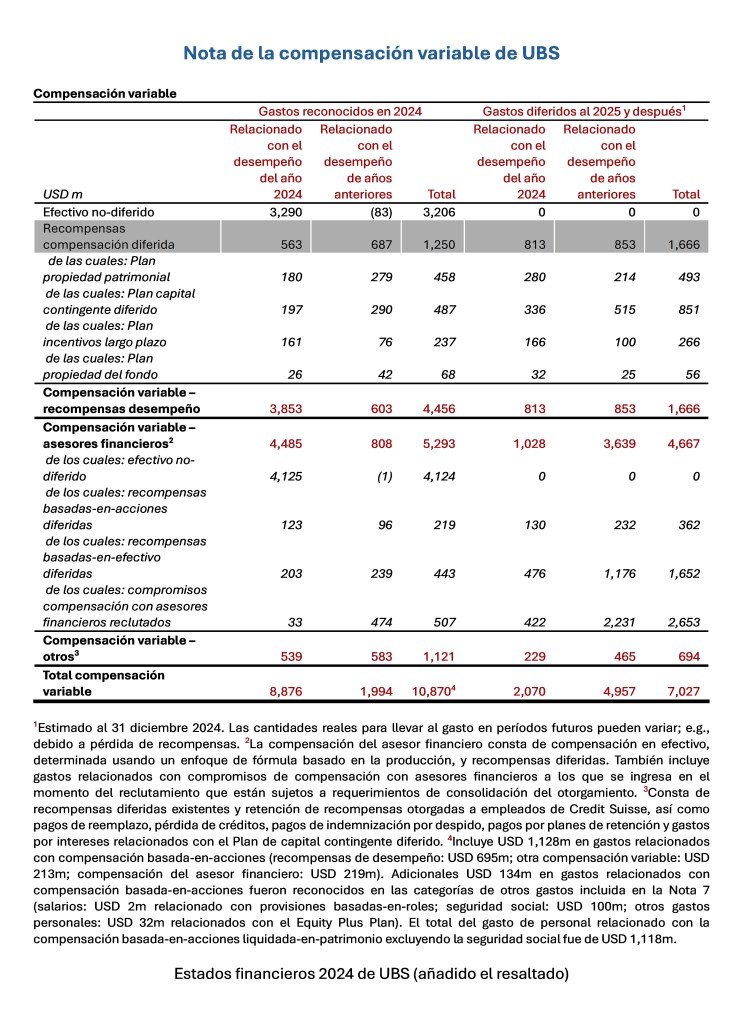

La nota de UBS que encontramos particularmente útil, y que va más allá de los requerimientos del IFRS 2, da detalles adicionales acerca de su compensación variable, incluyendo la SBC.

La segunda línea ‘Recompensas de compensación diferida muestra el gasto por la SBC (excluyendo el de los asesores financieros que es presentado debajo por separado). Observe de del gasto de $1,250m, solo $563m se relacionan con recompensas dadas con relación a 2024, $687m es la asignación a 2024 de parte del valor de recompensa otorgado en años anteriores. La misma línea también muestra que $813m de los otorgamientos hechos con relación a 2024 es diferido a períodos futuros. Esto significa que el valor total de los otorgamientos hechos con relación a 2024 (excluyendo lo que no se espera consoliden el otorgamiento) es de $1,376 ($563m + $813m). Esto difiere del gasto por SBC reconocido por el año de $1,250m (de nuevo, por simplicidad, excluyendo los asesores financieros y la ‘otra’ compensación). La diferencia realmente no es tan material en 2024, pero ha sido más importante en otros años.

Poca o ninguna información proporcionada cerca de la consolidación esperada de la concesión

Este análisis es imposible para la mayoría de las compañías debido a las revelaciones limitadas. Si bien según el IFRS 2 el número otorgado en un período dado y el valor por acción a la fecha del otorgamiento es proporcionado, generalmente no hay información acerca del porcentaje de otorgamientos que se espera consoliden la concesión. Puede ser posible derivar un porcentaje promedio aproximado de la consolidación de la concesión, pero el resultado generalmente no es confiable.

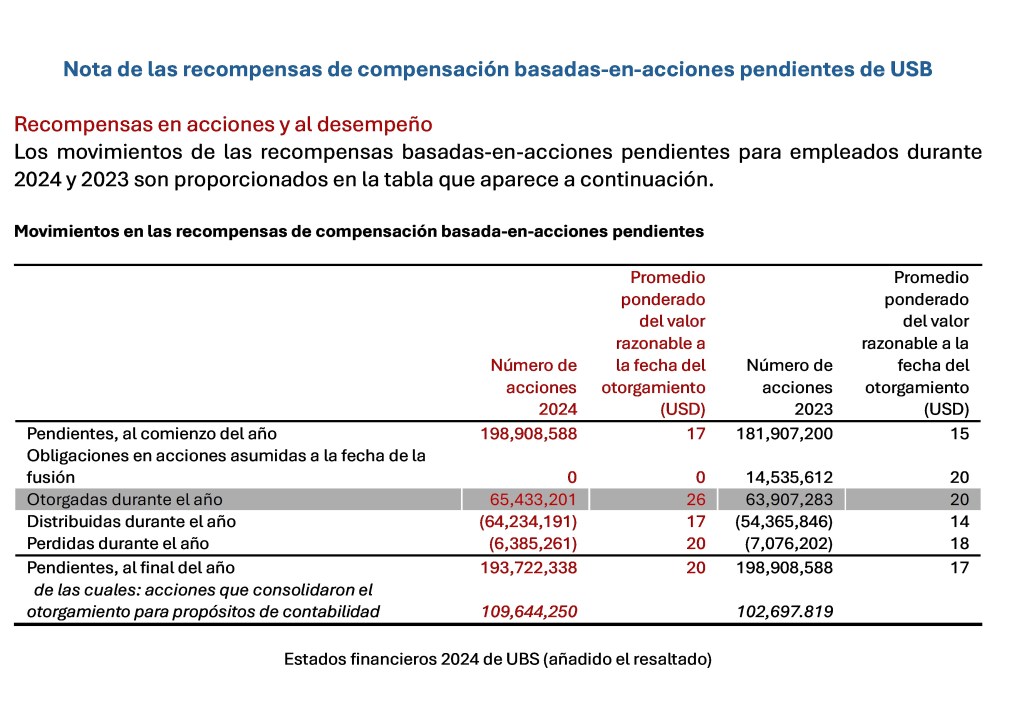

USB también proporciona la nota estándar que es requerida por el IFRS 2 acerca de las recompensas y otorgamientos pendientes durante el período.

De acuerdo con esta tabla, el valor de las recompensas otorgadas en 2024 es de $1,701m (65.4m x $26). Las cifras contenidas en la tabla precedente es la cantidad ajustada para excluir los otorgamientos que no se espere consoliden la concesión.

El análisis adicional de UBS es excelente, y nosotros desearíamos que todas las compañías lo proporcionaran (y que sea obligatorio por el IFRS 2). Sin embargo, lo que falta en las notas de UBS es el efecto que en los cambios en los estimados tiene la consolidación de la concesión y el efecto del cambio del precio de la acción relacionado con la remedición de sus recompensas liquidadas-en-efectivo (si bien para UBS las recompensas liquidadas-en-efectivo son pequeñas) – los elementos segundo y tercero de nuestra lista de revelaciones que faltan. Nosotros asumimos que los $687m en la línea 2 de la nota de compensación variable arriba incluye el efecto de esos cambios en la medición, pero no hay desagregación proporcionada y no hay manera de estimar qué tan materiales son esos cambios.

¿La asignación durante el período de consolidación de la concesión es el enfoque correcto?

El anterior análisis plantea la pregunta de si la cantidad del gasto asignada según el IFRS 2, o el valor otorgado en el período lo que es más relevante para el análisis y la valuación del capital.

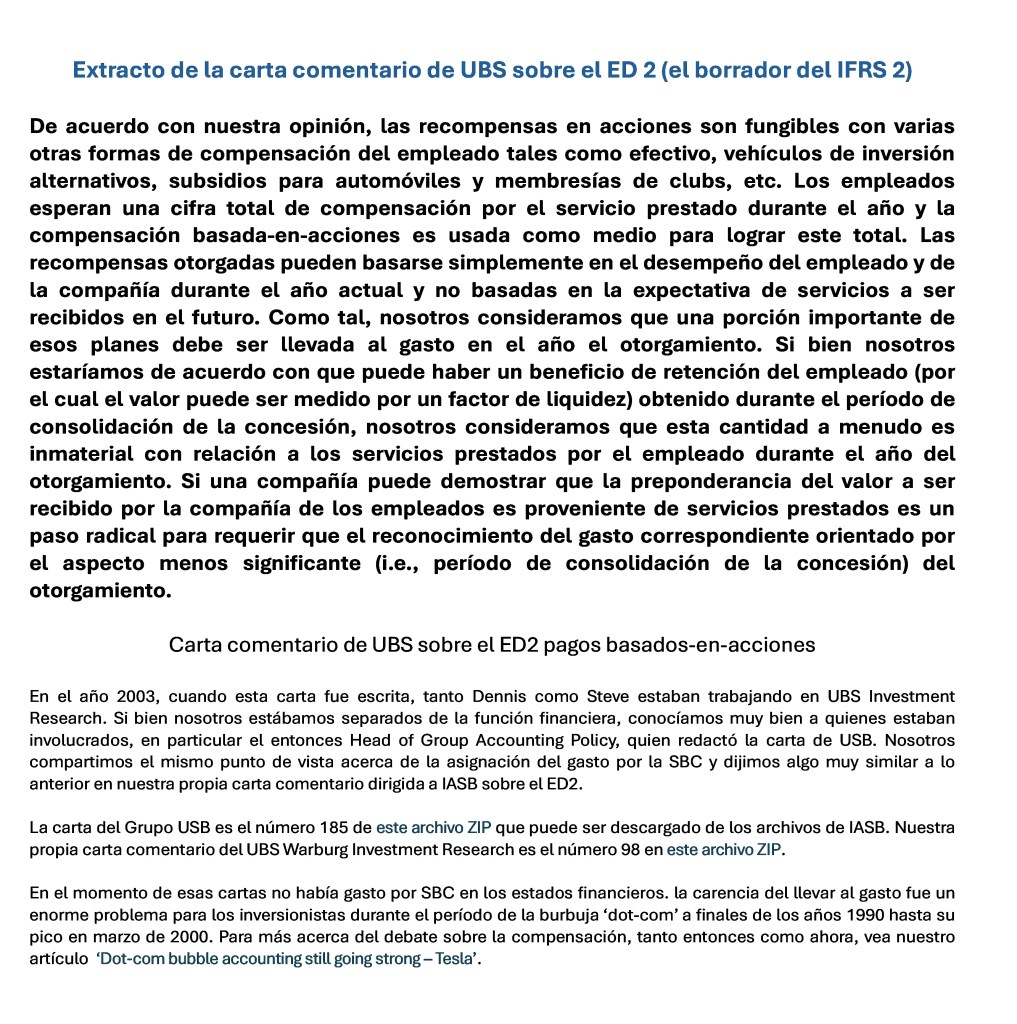

Nosotros nunca hemos estado cómodos con el diferir según el IFRS 2 (y los US GAAP) de parte del valor de la SBC otorgada con relación a un período particular. Nosotros pensamos que las condiciones de servicio y desempeño anexas a las recompensas en sí mismas no justifican el diferir y que la mayoría o toda la compensación es una recompensa por servicios de empleo actuales o pasados. Además, UBS parece estar de acuerdo con nosotros – o al menos UBS lo hizo en 2003 cuando presentó su carta comentario a IASB con relación al borrador para discusión pública del eventual IFRS 2. Esto es lo que dijeron…

El valor otorgado es más útil que la cantidad asignada reportada en utilidad y pérdida

Nosotros pensamos que las métricas de utilidades serían más relevantes para el análisis y la valuación del capital si reflejaran el valor del patrimonio otorgado a los empleados por el período relevante, con poca o ninguna asignación[4] durante el período de consolidación de la concesión. Esta cantidad debe ser reducida para dar cabida a los otorgamientos que no se espere consoliden la concesión. Los ajustes de puesta al día serían incluidos en el gasto cuando cambien las expectativas de consolidación de la concesión, sin embargo, serían menos relevantes para los pronósticos.

Desafortunadamente, dadas las revelaciones disponibles en los estados financieros, en la mayoría de los casos (con la notable excepción de UBS) es muy difícil reemplazar el gasto asignado de SBC con el valor de la SBC otorgada con relación a ese período, y el resultado es probable que sea bastante subjetivo. En general, probablemente Ud. esté mejor asesorado ciñéndose a los números reportados, pero esté consciente del potencial para que esto esté desactualizado y falle en reflejar el nivel actual de los otorgamientos de SBC.

Incluso si Ud. tiene el punto de vista de que la asignación de los otorgamientos de SBC durante el período de consolidación de la concesión es apropiada, nosotros todavía pensamos que el valor a la fecha del otorgamiento (ajustado por la consolidación esperada de la concesión) es importante. Son los pronósticos de esta concesión los que nosotros pensamos deben ser incluidos en el flujo de efectivo libre para la valuación del DCF.

Impacto del reconocimiento del gasto por SBC en las GPA diluidas

Si el gasto por SBC es reconocido en el período con el cual se relaciona el otorgamiento, o es diferido y reconocido durante un período más largo hasta la eventual consolidación de la concesión, también impacta las GPA diluidas.

El cálculo de la dilución para las opciones suscritas usa el método de acciones en tesorería. La cuenta de acciones es incrementada para reflejar las acciones adicionales que serían emitidas si todas las opciones fueran ejercidas, pero esto se compensa con el número de acciones que podrían ser recompradas usando los producidos del ejercicio de la opción.

Por ejemplo, si 100 opciones están vigentes con un precio de ejercicio de 6 y el precio de la acción es 10, adicionales 40 acciones son incluidas en el cálculo de las GPA diluidas. Este 40 comprende las 100 acciones adicionales que serían emitidas menos 60 acciones que podrían ser recompradas usando los producidos del ejercicio (100 x 6 / 10). Si el precio de la acción es menor que el precio de ejercicio, lo anterior sería negativo, pero ningún efecto de dilución es reportado (las GPA diluidas no pueden ser mayores que las GPA básicas). En efecto, las GPA diluidas reflejan el valor intrínseco de las opciones pendientes[5].

Diferir la SBC reduce la dilución de las GPA reportadas

Lo anterior aplica a las opciones suscritas que no son SBC, tales como las garantías de acciones. Sin embargo, si las opciones suscritas son emitidas a empleados, hay un componente adicional para el cálculo debido a diferir el gasto por SBC. La cantidad del gasto por SBC que es diferida se adiciona a los producidos de la emisión para el propósito de calcular cuántas acciones podrían ser recompradas según el método de acciones en tesorería. Esta idea es que los empleados tienen que prestar tantos servicios futuros por el valor de la SBC diferida y adicionalmente pagar el precio de ejercicio para obtener las acciones. La compañía recibirá ambos ‘pagos’ y por consiguiente los deberá reconocer en el cálculo de las GPA diluidas.

En nuestro anterior ejemplo, si la compensación basada-en-acciones no-reconocida es 3 por opción, las acciones adicionales usadas para las GPA diluidas cae de 40 a 10 [100 – 100 x (6 + 3) / 10]. Si la cantidad de la compensación no-reconocida es 4 o más, no se reporta efecto por dilución.

Nosotros estamos en desacuerdo con este enfoque. Incluso si la SBC es diferidas, nosotros no pensamos que incluir ese diferido en el cálculo de las GPA lleva a una medida realista de la dilución. Además, la mayoría de las opciones de empleados son, en términos contables, no dilutivas en absoluto en el momento del otorgamiento inicial, a pesar de la obvia dilución económica que afecta a los accionistas. Si nuestro enfoque preferido de reconocimiento inmediato fuera adoptado, entonces automáticamente las GPA diluidas reflejarían plenamente el valor (intrínseco) de las opciones de acciones para empleados.

Tal y como defendemos en nuestro artículo ‘The diluted EPS calculation is 50 years out of date’, pensamos que las GPA diluidas, tal y como actualmente son reportadas, no proporcionan a los inversionistas una medida realista del valor de dilución que los accionistas ordinarios sufren cuando las compañías suscriben opciones de compra. Un mejor enfoque es centrarse en el valor de empresa con el valor razonable de todas las opciones pendientes y otros reclamos de patrimonio incluidos en el valor de empresa de mercado y en el puente de empresa a capital. Desafortunadamente, tampoco se revela el valor razonable a la fecha del balance general del capital liquidado en SBC. Esto también hace que el enfoque del valor de empresa sea desafiante, tal y como lo explicamos en nuestro artículo ‘Enterprise to equity bridge – more fair value required’.

Perspectivas para los inversionistas

- El gasto por compensación basada-en-acciones es igual al valor del patrimonio y a los instrumentos vinculados a patrimonio otorgados a empleados, ajustado para reflejar solo los que se espere consoliden la concesión. El gasto es reconocido en utilidad y pérdida durante el período de consolidación de la concesión.

- La SBC liquidada-en-patrimonio no es vuelta a ser medida por los cambios en el precio de la acción. Los derechos de apreciación de las acciones liquidadas-en-efectivo se clasifican como pasivo y son actualizados para reflejar los cambios en el precio de la acción y el pago de efectivo esperado, con los ajustes continuos también incluidos en utilidad y pérdida.

- La mayoría de las compañías no proporcionan ninguna desagregación del gasto por SBP para mostrar los efectos del reconocimiento diferido, los cambios en los estimados de la consolidación de la concesión y los cambios en el pasivo por los derechos de apreciación de las acciones.

- Nosotros pensamos que el valor a la fecha del otorgamiento (ajustado por la consolidación esperada de la concesión), más que el gasto por SBC reportado es una mejor medida tanto para evaluar el desempeño como para las valuaciones del DCF.

- El cálculo de las GPA diluidas incluye el gasto no-reconocido de la opción en acciones como parte de los producidos de emisión en el método de acciones en tesorería. Nosotros pensamos que esto subestima el efecto dilutivo de las opciones-en-acciones para empleados.

[1] Vea nuestro artículo ‘Dot-com bubble accounting still going strong’ para nuestra explicación de por qué existe un gasto y, adicionalmente, por qué también reportar las GPA diluidas no es un doble conteo.

[2] El valor a la fecha del otorgamiento de los instrumentos liquidados en patrimonio no es vuelto a ser medido si cambia el precio de la acción. Sin embargo, para los instrumentos que son liquidados en efectivo y por consiguiente clasificados como un pasivo, tal como los derechos de apreciación de la acción, la cantidad del pasivo es actualizada por el efecto de los cambios en el precio de la acción, con la remedición siendo un componente del gasto general por la SBC.

[3] El otorgamiento de acciones y opciones generalmente es condicional a que el empleado permanezca en el empleo durante cierto período y algunas veces se satisfagan también ciertos objetivos de desempeño. La fecha del otorgamiento es cuando los instrumentos son emitidos, pero potencialmente con condiciones anexas. La fecha de la consolidación del otorgamiento es el punto cuando los otorgamientos se vuelven incondicionales, y el empleado es libre de vender las acciones o ejercer las opciones.

[4] Estamos de acuerdo con el punto de vista contenido en la carta de UBS de que algunos otorgamientos de SBC deben ser diferidos, tales como la retención de recompensas para empleados nuevos.

[5] Nosotros pensamos que el método de acciones en tesorería es defectuoso. Reflejar solo el valor intrínseco de las opciones en las GPA diluidas no captura plenamente el impacto que en los accionistas ordinarios tiene la emisión de esos instrumentos. Para más acerca de esto vea nuestro artículo ‘The diluted EPS calculation is 50 years out of date’.