Cuándo los inversionistas deben ajustar los datos

Por The Footnotes Analyst – Contabilidad de pensiones: Cuándo los inversionistas deben ajustar los datos

Documento original: Pension accounting: When investors should adjust the data [19/11/2025]

La comparabilidad de los datos de los datos de los estados financieros es vital para los inversionistas. Si bien la adopción generalizada de los IFRS y la convergencia pasada de los IFRS con los US GAAP ha mejorado enormemente la comparabilidad, permanecen desafíos importantes – la contabilidad de las pensiones es un excelente ejemplo.

Muchas compañías del sector automotriz tienen importantes pasivos por pensiones. La comparación global de esas acciones, e incluso la comparación de solo quienes reportan según los IFRS, a menudo requiere ajustes sustanciales. Nosotros explicamos la contabilidad, la carencia de comparabilidad, y qué pueden los inversionistas hacer acerca de ello.

Si bien la mayoría de las compañías han cerrado total y parcialmente sus planes de pensión de beneficio definido para una causación adicional de beneficios (e incluso algunas han trasladado la responsabilidad a compañías de seguros), todavía muchas tienen en su balance general importantes pasivos heredados por pensiones. Éstos continúan teniendo un impacto material en los estados financieros y en la valuación del patrimonio. Desafortunadamente para los inversionistas, los datos presentados pueden no ser comparables – los IFRS difieren de los US GAAP, y quienes reportan según los US GAAP pueden adoptar diferentes enfoques para el reconocimiento en utilidades y pérdidas de los efectos de las pensiones.

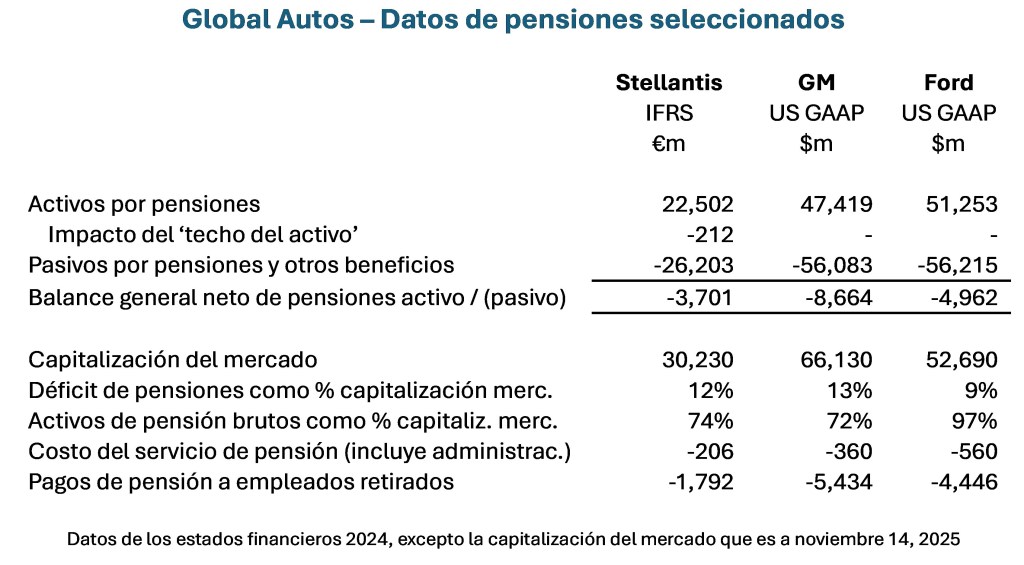

El sector automovilístico mundial ilustra el desafío para los inversionistas. Si bien los recién llegados a la industria, como Tesla, tienen pocos pasivos por pensiones que preocupen a los inversionistas, los gustos de los antiguos participantes, tales como General Motor, Ford y Stellantis, que reporta según los IFRS, son un asunto diferente. La tabla que aparece a continuación muestra por qué los inversionistas necesitan considerar el impacto de las pensiones cuando comparen esas compañías.

Para cada compañía, el déficit por pensiones es material en relación con la capitalización del mercado y por consiguiente será un componente importante del valor de empresa para los múltiplos de valuación, y los ajustes en el puente de valor de empresa a capital usando el DCF[1]. Los activos y pasivos de pensión brutos son aún más importante. Las características del riesgo y retorno de esos activos son posiblemente tan importantes como las de los negocios de operación de esas compañías. Incluso si las pensiones están plenamente financiadas, Ud. no debe ignorar los efectos que surgen de los activos y pasivos brutos subyacentes.

El costo del servicio de pensión (el valor de los nuevos beneficios que se causan en el año) es bajo en relación con el total de los costos de empleo, y mucho menor que los pagos de pensión actuales para los empleados retirados. Esto señala que los planes son tanto maduros como restringidos en términos de nuevos beneficios. A pesar de esto, el tamaño absoluto de los pasivos heredados todavía hace que los planes sean importantes para los inversionistas.

Los datos de pensiones en el balance general no siempre pueden ser comparables

Los inversionistas pueden asumir que los datos contenidos en la tabla anterior pueden ser ampliamente comparables, al menos en términos de los métodos de contabilidad; sin embargo, hay dos razones por las cuales esto puede no ser correcto.

- Ajuste del techo del activo: Los IFRS restringen el reconocimiento del superávit de un fondo de pensiones si la compañía no espera beneficiarse de ese superávit, tal como mediante un reembolso o mediante reducción de las contribuciones hechas con relación a nuevos beneficios[2]. Los US GAAP no incluyen los mismos requerimientos.

- Valor del activo neto en lugar del valor razonable: Según los IFRS, todos los activos de pensión están requeridos a ser medidos a valor razonable[3]. El mismo objetivo aplica a los US GAAP; sin embargo, a las compañías se les permite aplicar un ‘expediente práctico’ a la medición de las tenencias en fondos de inversión (tales como fondos de cobertura, capital privado y fondos inmobiliarios) si no hay valor razonable fácilmente determinable para la tenencia en el fondo mismo. Para esos, los US GAAP permite el uso del valor del activo neto [net asset value (NAV)]. Los activos subyacentes del fondo todavía serán a valor razonable, pero la tenencia en el fondo mismo puede no ser a valor razonable si, por ejemplo, se esperaría que aplique un descuento a la inversión en el fondo mismo.

En general, el ajuste del techo del activo es relativamente pequeño (tal y como puede verse arriba para Stellantis). Sin embargo, el efecto de usar el valor del activo neto en los US GAAP podría ser más importante. Por ejemplo, valuar un fondo de capital privado al valor del activo neto materialmente podría sobreestimar el valor del activo de pensión considerando que los fondos de capital privado listados a menudo negocian con descuentos materiales.

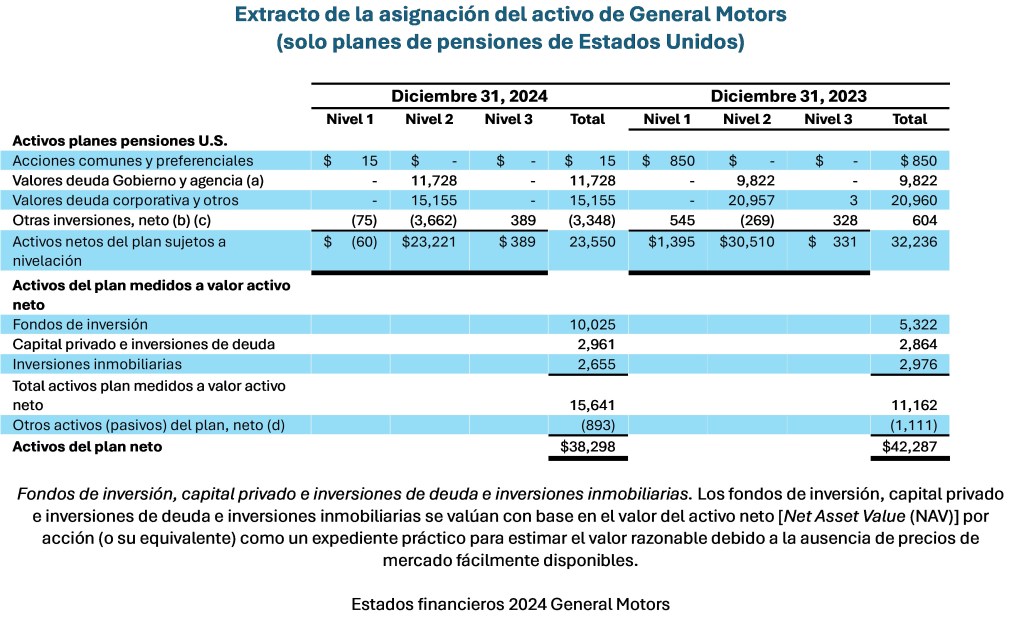

En el año 2024, Ford tenía el 14% de sus activos medidos a valor del activo neto y GM el 41%. La asignación del activo de los activos del plan de pensiones de Estados Unidos de General Motor se muestra a continuación.

La comparabilidad de las métricas del balance general puede comprometerse adicionalmente por el uso de estimados. El pasivo bruto es altamente sensible a la tasa de descuento seleccionada[4] y, si los activos de pensión no se negocian en un mercado activo, el valor del activo depende de los métodos y supuestos de valuación.

Las diferencias en los supuestos y en los métodos de valuación también pueden presentar problemas

Si bien las compañías pueden revelar las diferentes tasas de descuento aplicadas para medir el pasivo por pensiones, esas diferencias simplemente podrían reflejar las diferentes características del pasivo, tal como la duración diferente de los pagos. No es fácil identificar cuál es una diferencia justificada y cuál no.

En el lado del activo, algunos valores del activo se pueden basar en modelos de valuación (valores del nivel 3) más que en datos del mercado. Si bien los valores razonables del nivel 3 en la anterior tabla de General Motors son relativamente pequeños, algunos de los fondos medidos a valor del activo neto incluirán activos medidos al nivel 3 (no hay requerimiento para revelar esta cantidad). Uno de los desafíos del análisis de los datos de pensiones es la carencia de claridad en relación con la composición real de los activos – simplemente etiquetar $10bn de activos de pensión como “fondos de inversión” no da mucha señal respecto de su naturaleza y características del riesgo.

Ajustar los valores revelados del activo y del pasivo es difícil. Puede ser posible estimar cuáles compañías son más o menos prudentes en sus supuestos de valuación, pero la complejidad de los cálculos significa que los inversionistas se ven obligados en gran medida a confiar en las cifras presentadas por la administración.

La incomparabilidad de utilidades y pérdidas

Si bien los datos del balance general y el costo del servicio de pensiones reportado en utilidades y pérdidas pueden ser ampliamente comparables, lo mismo no se puede decir del resto de las ganancias y pérdidas contenidas en el estado de ingresos.

La ganancia o pérdida general proveniente de un plan de pensiones de beneficio definido surge del cambio en la condición financiada[5], después de ajustar por los efectos del flujo de efectivo. Por ejemplo, si el déficit del fondo de pensiones aumenta 100 en un año y la compañía paga un neto de 50 en el fondo, se reconoce una pérdida general de 100. La pérdida es simplemente el cambio en la condición financiada, excluyendo los efectos de los flujos de efectivo.

La ganancia o pérdida general es la cantidad total reportada en ingresos comprensivos (el total de los efectos en utilidades y pérdidas y en OCI). Si la posición del balance general es comparable, esta ganancia o pérdida total también debe ser comparable en ingresos comprensivos.

El agregado general de los ingresos y gastos por pensiones es comparable, pero probablemente no muy útil

Sin embargo, simplemente mostrar una sola ganancia o pérdida es improbable que sea muy útil para los inversionistas, considerando que los componentes de esta ganancia o pérdida tienen características diferentes. Por ejemplo, parte del incremento en el déficit por pensiones puede deberse a los beneficios causados en el año, mientras que un incremento adicional podría deberse a una reducción en el valor de los activos de pensión que financian los pasivos existentes. Combinar en una sola ganancia o pérdida esos componentes muy diferentes no sería útil.

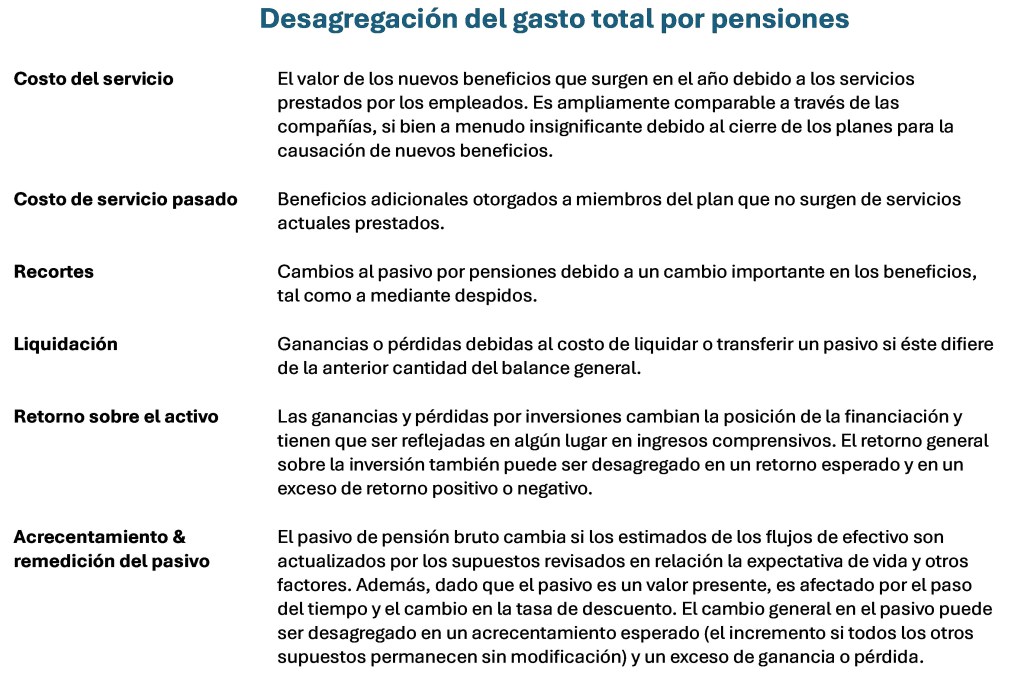

Desagregación de los ingresos o gastos generales por pensiones

Tanto los IFRS como los US GAAP usan una desagregación similar para proporcionar a, los inversionistas, métricas de desempeño más útiles. Las diferencias en la contabilidad se relacionan con la presentación de las ganancias y pérdidas, incluyendo si algunas son reconocidas en OCI o, en lugar de ello, en utilidades y pérdidas.

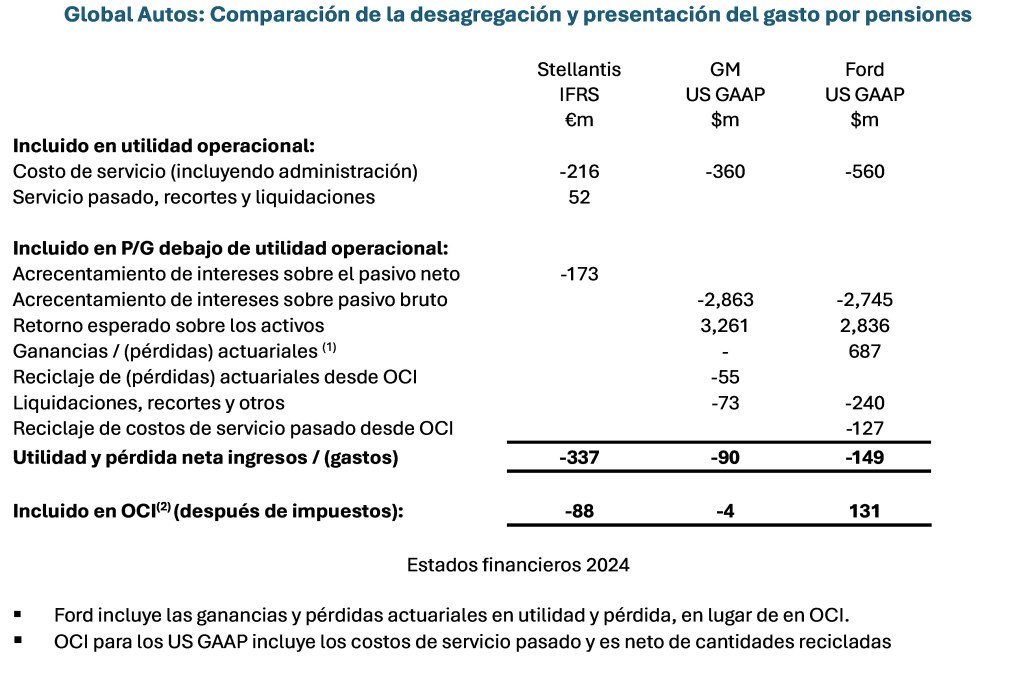

La desagregación proporcionada por nuestras tres compañías automotrices se muestra adelante, junto con nuestra explicación de cómo esto es afectado por los diferentes métodos de contabilidad aplicados.

Diferencias de contabilidad – Remedición y acrecentamiento

La diferencia clave entre la contabilidad de pensiones IFRS y US GAAP es el tratamiento de los cambios en la medición de los activos y pasivos de pensión (los efectos combinados del retorno sobre el activo y la remedición en la tabla anterior).

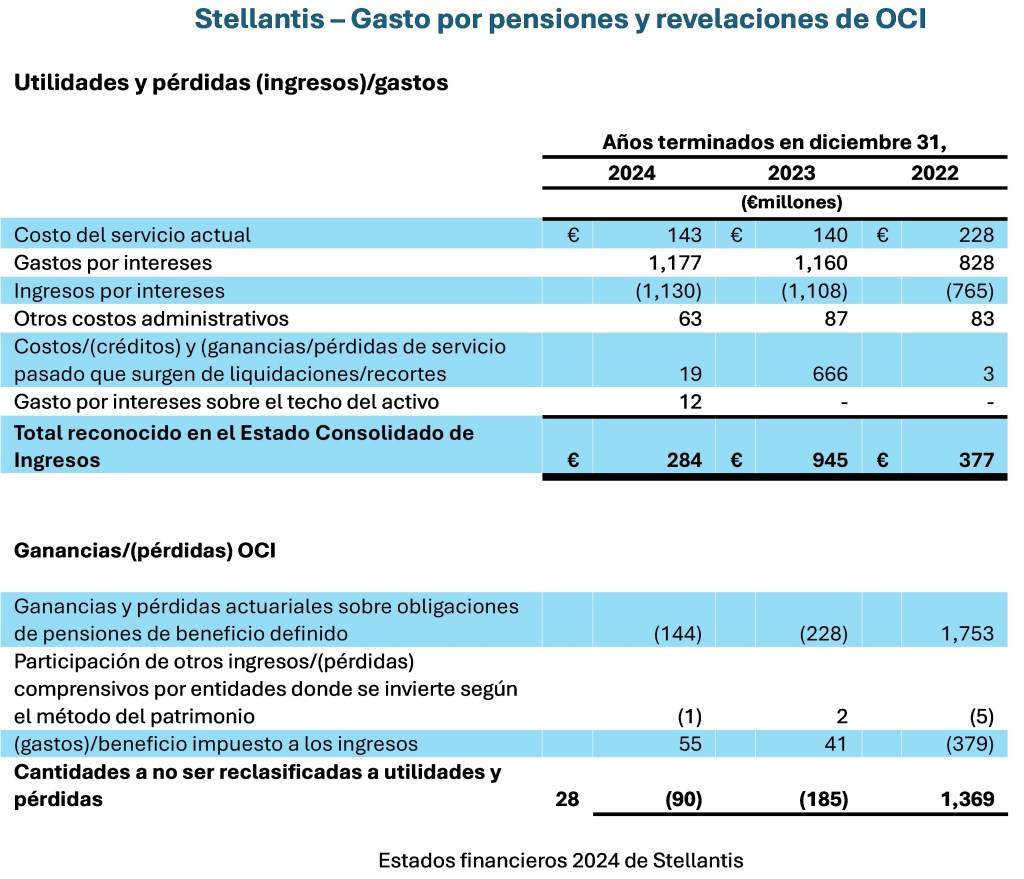

IFRS Método del interés neto (Stellantis)

Según los IFRS, las compañías tienen que reconocer el acrecentamiento de los intereses (medido a la tasa de descuento del pasivo) sobre el déficit o superávit neto de las pensiones – el denominado método de interés neto. Este gasto neto por intereses en un déficit (o ingresos en un superávit) puede ser presentado como un solo elemento o como un gasto separado por acrecentamiento de intereses sobre el pasivo bruto y los ingresos por intereses sobre el activo bruto. Los restantes cambios por remedición en los activos y pasivos, a menudo denominados ‘ganancias y pérdidas actuariales’ son reportados en OCI. A diferencia de los US GAAP, no hay reciclaje subsiguiente de OCI de vuelta a utilidades y pérdidas[6].

Si el gasto por intereses neto es incluido en utilidad operacional o como un componente del gasto financiero neto actualmente no está especificado según los IFRS. El enfoque mayoritario (y que es adoptado por Stellantis) es parte del gasto financiero, que también es consistente con cómo pensamos que esto debe ser analizado. Una vez que el IFRS 18[7] se vuelva obligatorio en el año 2027, todas las compañías tienen que reportar el gasto por intereses de pensiones neto debajo de la utilidad operacional como un componente de ingresos o gastos financieros.

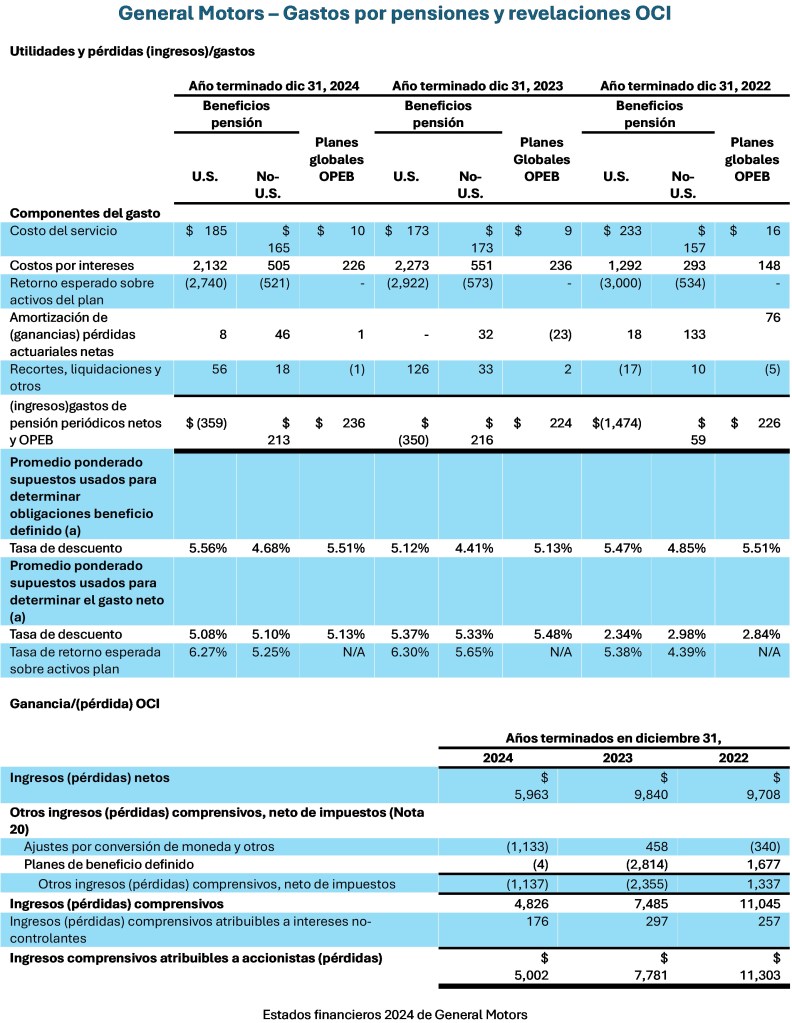

US GAAP Método del retorno esperado con OCI y reciclaje (General Motors)

Según los US GAAP, el retorno esperado sobre los activos de pensión brutos y el acrecentamiento de intereses sobre el pasivo bruto se incluyen como componentes separados del gasto general por pensiones. A diferencia de los IFRS, donde efectivamente el retorno sobre el activo se establece a la tasa de descuento del pasivo, el retorno esperado sobre el activo en los US GAAP refleja la naturaleza de los activos – las inversiones de más alto riesgo deben atraer el retorno esperado más alto. Este enfoque reduce en utilidades y pérdidas el gasto por pensión por la distribución entre el retorno asumido del activo y la tasa de descuento del pasivo.

El impacto de esto en los resultados de General Motors no es insignificante. Para sus planes en Estados Unidos en el año 2024 hay una distribución del 1.19% entre el retorno esperado sobre los activos (6.27%) y el acrecentamiento de la tasa de interés sobre el pasivo (5.08%). La contribución de los ingresos netos resultante de esto de $608m (2,740 – 2,192) produce en utilidades y pérdidas una ganancia neta general proveniente de sus pensiones en Estados Unidos. Habiendo sido usado el método de interés neto de los IFRS, el resultado financiero neto del plan habría sido negativo – vea nuestro análisis adelante. De manera interesante, el efecto es mucho más pequeño para los planes que no-son-de Estados Unidos, presumiblemente para ellos hay una estrategia más prudente de inversión de adecuación de pasivos.

De manera similar a los IFRS, el cambio restante en los activos y pasivos por pensión debido a los efectos financieros y a los cambios en el estimado del flujo de efectivo es reportado en OCI. Este es principalmente la diferencia entre el retorno sobre el activo, esperado y real, e el efecto que los cambios de la tasa de descuento tienen en el pasivo.

Sin embargo, a diferencia de los IFRS, el reconocimiento en OCI es temporal. La ganancia o pérdida es gradualmente reciclada (reclasificada) en utilidad y pérdida durante un período igual al promedio de las vidas de servicio restantes de los empleados. En el anterior extracto se denomina ‘Amortización de las (ganancias) / pérdidas actuariales netas’. La razón por la cual la cantidad reciclada es relativamente pequeña es que el reciclaje solo es originado si el saldo acumulado en OCI con relación a las pensiones excede el denominado ‘corredor’ [pasillo], que es el 10% de ya sea los activos o pasivos del plan. Como resultado, esta contabilidad a menudo es denominada el ‘método corredor’.

El total de las ganancias y pérdidas actuariales acumuladas en OCI eventualmente será reclasificado a utilidad y pérdida. Desafortunadamente GM no revela en OCI la ganancia o pérdida actuarial acumulada[8]

The total accumulated actuarial gains and losses in OCI will eventually be reclassified to profit and loss. Unfortunately GM does not disclose the cumulative actuarial gain or loss in OCI8.

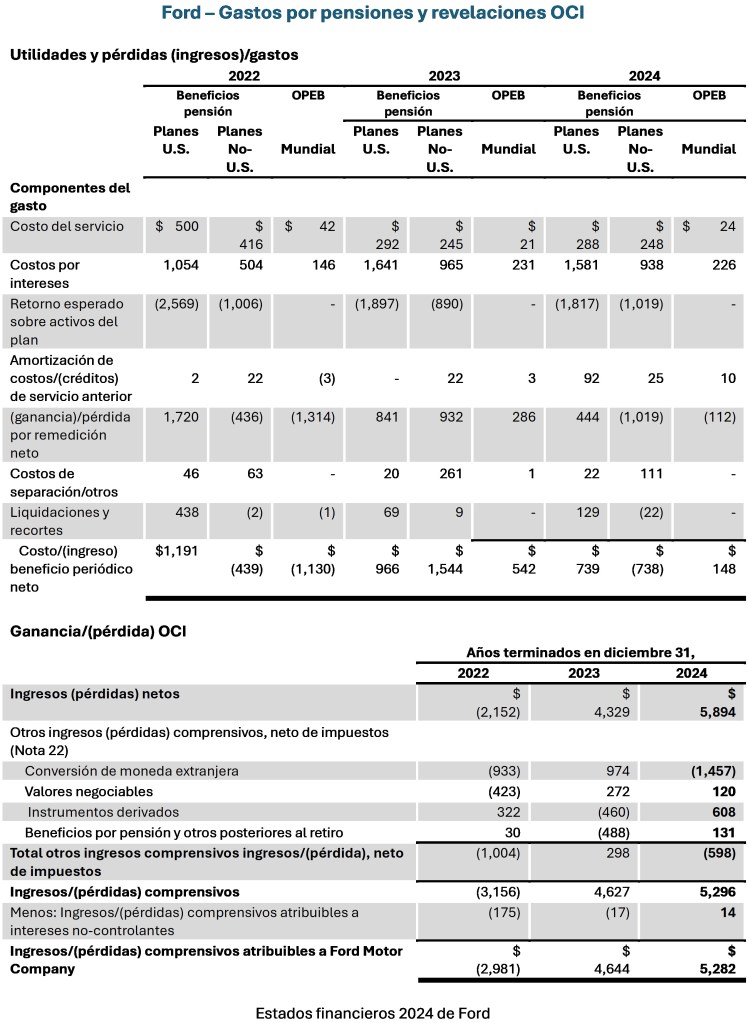

US GAAP método de retorno esperado, excepto no OCI (Ford)

Si bien la mayoría de quienes reportan US GAAP aplican el método corredor para la contabilidad de pensiones, se permite una alternativa. Esta es cuando las ganancias y pérdidas actuariales diferidas en OCI en lugar de ello inmediatamente son reconocidas en utilidad y pérdida. Esto también elimina el reciclaje de ganancias y pérdidas actuariales pasadas. Ford usa este enfoque. En los extractos que aparecen adelante, la línea ‘(ganancia)/pérdida por remedición neta’ es el elemento que habría sido reportado (y subsiguientemente reciclado, sujeto al efecto corredor) en OCI. Observe que en OCI todavía hay un elemento de pensiones – este es el costo de servicio pasado y el reciclaje de esto en utilidad y pérdida se muestra como ‘Amortización de costos de servicio anteriores’ en la desagregación del gasto en utilidad y pérdida.

Tanto Ford como GM solo reportan el costo del servicio dentro de los gastos de operación, lo restante, incluyendo el acrecentamiento de intereses y el retorno esperado sobre el activo, es presentado como parte de ‘otros’ debajo de la utilidad operacional. Esto es similar a la ubicación del gasto por intereses neto según los IFRS, excepto que esto es reportado como parte del gasto financiero neto por Stellantis.

Suavizar el retorno esperado sobre el activo también puede deteriorar la comparabilidad

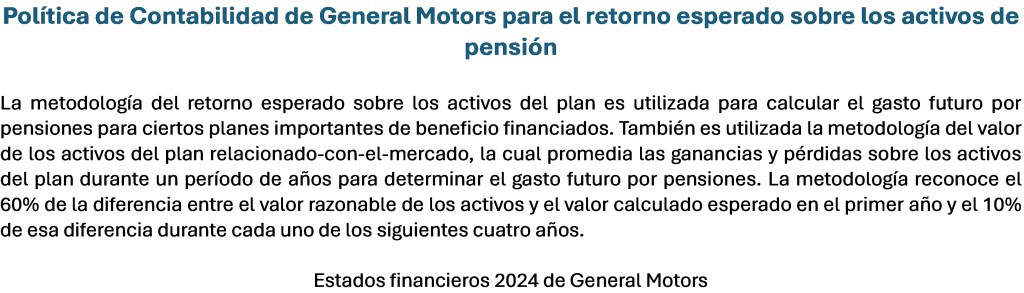

Una diferencia adicional que puede impactar la comparabilidad es que. Según los US GAAP, a las compañías se les permite dos métodos para calcular el retorno esperado sobre el activo. Este se puede basar ya sea en el valor del activo de pensiones reportado (en gran medida a valor razonable) o un ‘valor relacionado-con-el-mercado’ que de manera efectiva es un suavizar el valor razonable (las compañías pueden escoger cómo). Ford no aplica este enfoque, escogiendo basar en valores razonables el retorno esperado. General Motors usa el enfoque relacionado-con-el-mercado, con los cambios del valor suavizados durante 5 años.

Otras diferencias – Costo de servicio pasado, recortes y liquidaciones

Hay otras diferencias entre los IFRS y los US GAAP que afectan la comparabilidad. Según los IFRS, el costo de servicio pasado es reconocido inmediatamente en utilidad y pérdidas, mientras que según los US GAAP esas cantidades son inicialmente reconocidas en OCI y subsiguientemente recicladas a utilidad y pérdida. El enfoque OCI de los US GAAP para el costo de servicio pasado aplica se haya o no escogido el enfoque OCI para las ganancias y pérdidas actuariales. Esta es la razón por la cual la cantidad reciclada se incluye en su gasto general por pensiones, además del reconocimiento inmediato de las ganancias y pérdidas actuariales.

También hay una diferencia en la medición de las ganancias y pérdidas debidas a liquidaciones y recortes de los pasivos por pensión. Esas son inmediatamente reconocidas tanto en los IFRS como en los US GAAP; sin embargo, para quienes reportan en los Estados Unidos esa cantidad también incluye parte de las ganancias y pérdidas actuariales previamente acumuladas en OCI.

Los IFRS y los US GAAP también difieren en términos de presentación, con los costos relacionados con servicio pasado, liquidaciones y recortes siendo reportados en utilidad operacional por Stellantis, pero debajo de utilidad operacional y como parte de ‘otros ingresos y gastos’ por Ford y GM.

Es probable que esas diferencias no preocupen mucho a los inversionistas dado que es posible que serán consideradas como elementos ‘no-recurrentes’ en utilidad y pérdida y (si son materiales) removidas de las métricas de desempeño subyacentes y asumidas que sean cero en los pronósticos de los analistas.

Aquí está nuestro resumen de las ganancias y pérdidas por pensiones 2024 para nuestras compañías automotrices globales. Pensamos que solo la línea de costo de servicio es comparable en términos tanto de medición como de presentación a través de todas las tres compañías.

Nuestro punto de vista sobre IFRS versus US GAAP

Nosotros pensamos que la contabilidad de las pensiones es innecesariamente compleja, en gran medida debido al uso de OCI, y particularmente en el caso de los US GAAP debido al reciclaje asociado. De acuerdo con nuestro punto de vista, las cantidades recicladas de los US GAAP que son mostradas por GM y Ford tienen poca relevancia para los inversionistas.

Según el enfoque de los US GAAP todas las ganancias y pérdidas reconocidas en OCI son eventualmente recicladas de manera que utilidad y pérdida cumpla con la contabilidad del ‘superávit limpio’. Hay algún mérito en tener un superávit limpio[9], pero ninguno en usar el reciclaje para lograrlo. Incluir en la utilidad y pérdida actual una parte arbitraria de las ganancias y pérdidas que puedan haber surgido hace muchos años, y restringir esto mediante la aplicación de un filtro de corredor arbitrario, simplemente no tiene sentido.

Los reportes financieros serían más transparentes sin OCI, especialmente OCI con reciclaje

Nosotros preferimos el enfoque de los IFRS de usar OCI sin reciclaje. Incluso sería mejor no usar OCI y reconocer todas las ganancias y pérdidas (con desagregación confiable) en utilidades y pérdidas. La justificación para el uso de OCI parece estar en que las ganancias y pérdidas puedan ser grandes y volátiles, y los inversionistas puedan confundirse si se incluyen en utilidades y pérdidas. Sin embargo, otras ganancias y pérdidas que surgen de remediciones y cambios de valor ya aparecen en utilidades y pérdidas, lo cual los inversionistas parece que analizan sin problemas, de manera que ¿por qué tener un enfoque diferente para las pensiones?

Los méritos de la otra diferencia principal entre los IFRS y los US GAAP – interés neto versus retorno esperado sobre el activo – es más matizada. Si bien preferimos el enfoque de los IFRS, pensamos que hay argumentos válidos en favor de ambos.

El problema con el enfoque del retorno esperado sobre el activo es que esta cantidad es muy subjetiva, particularmente si el portafolio de activos incluye activos de crecimientos tales como capital privado o fondos de cobertura. Además, la gran variación observado en esos estimados fue un factor que persuadió a IASB a eliminar el retorno esperado sobre el activo del IAS 19 en el año 2011 (previamente los IFRS también usaron el enfoque esperado).

El enfoque del retorno esperado también separa artificialmente el riesgo y el retorno. En los estados financieros de General Motors la distribución esperada para la inversión en activos riesgosos es reportada en utilidad y pérdida, pero la manifestación del riesgo para esas inversiones – el volátil cambio residual en el valor – es reportado en OCI. Felizmente los inversionistas pueden ‘unir los puntos’, pero hay el peligro de que el riesgo de inversión sea ampliamente ignorado. Según los IFRS tanto el riesgo como el (exceso de) retorno que surgen de las inversiones de las pensiones son reportados en el mismo lugar.

Finalmente, la opción contenida en los US GAAP para usar un valor suavizado del activo relacionado-con-el-mercado para medir el retorno esperado deteriora adicionalmente la comparabilidad. Si bien el suavizar puede resultar en volatilidad más baja de las ganancias, produce cantidades desactualizadas que agravan adicionalmente la carencia de comparabilidad.

Sin embargo, el enfoque del retorno esperado resulta en una medida sin sesgos del desempeño (asumiendo que el retorno esperado es realista y se basa en valores razonables, no en valores relacionados-con-el-mercado) – puede esperarse que las inversiones de riesgo más alto produzcan un retorno más alto. Según los IFRS este retorno más alto es efectivamente reportado en OCI.

Ajustes requeridos para derivar datos comparables

Los méritos de los diferentes métodos de contabilidad para las pensiones son quizás de alguna manera académicos. Más importante para los inversionistas es cómo eliminar las diferencias y obtener datos que sean comparables.

Es imposible conciliar completamente el gasto por pensiones y ajustar todas las diferencias de contabilidad, pero algunos ajustes clave que ayudarán a mejorar la comparabilidad son relativamente sencillos.

Consistencia operacional versus financiera

Si bien quienes reportan según los US GAAP deben tener una separación consistente entre operación versus sub-operación, pueden requerirse ajustes para comparaciones entre los IFRS y los US GAAP. Nosotros pensamos que es mejor tratar los pasivos por pensión como financiación, más que de naturaleza operacional. Por consiguiente, si la utilidad operacional incluye retorno sobre el activo o gastos por intereses (particularmente la cantidad del interés neto en los IFRS) reclasifíquelos como parte de los ingresos o gastos netos por financiación.

Podría haber otras diferencias de la presentación de la utilidad operacional en relación con costos de servicio pasado, recortes y liquidaciones, pero es probable que sean un problema menor y, para los pronósticos, probablemente de cualquier manera se asumirá que sean cero.

Reciclaje y ganancias y pérdidas actuariales

Recrear el reciclaje de OCI para una compañía que no aplica este método es prácticamente imposible. Esto, combinado con nuestro punto de vista de que las cantidades recicladas son ellas mismas carentes de significado, sugiere que Ud. no debe intentar y crear cifras comparables con esta versión de los US GAAP – p.ej., la aplicada por General Motors.

Para obtener comparabilidad, pensamos que es mejor excluir de utilidades y pérdidas las cantidades recicladas y cualesquiera ganancias y pérdidas actuariales. Esto podría hacerse ya sea mediante simplemente incluir esos elementos como parte de sus ajustes cuando derive las métricas de desempeño que no-son-PCGA, o mediante reclasificarlas como componentes de OCI – en otras palabras, aplicando el enfoque de los IFRS.

Retorno esperado sobre el activo y gastos netos por intereses

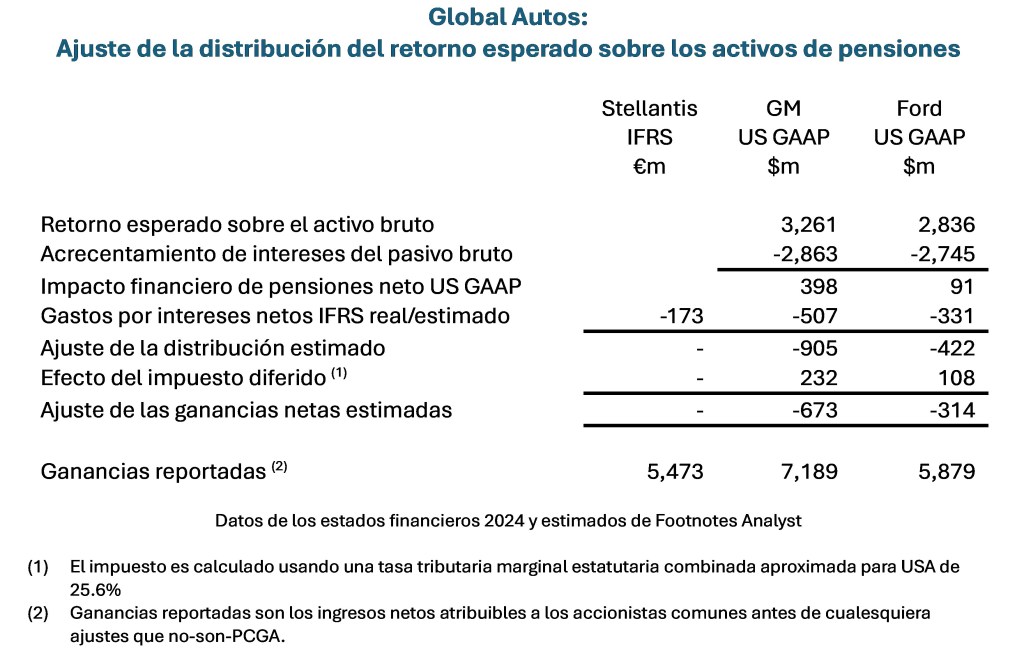

El retorno esperado sobre el activo de pensiones de quienes reportan US GAAP puede no ser completamente comparable debido a la opción de usar un valor relacionado-con-el-mercado, pero los intentos de ajustarlos probablemente no valgan la pena. Para la comparabilidad global (y para comparar compañías de los Estados Unidos si Ud. está preocupado por los efectos de los diferentes supuestos o métodos del retorno esperado sobre el activo) sugerimos adoptar el enfoque del interés neto de los IFRS. Esto significa reemplazar el retorno esperado sobre el activo y el acrecentamiento del pasivo según los US GAAP por la cantidad del interés neto basada en la posición neta de financiación.

Para quienes reportan según los US GAAP es imposible calcular exactamente el gasto neto por intereses de los IFRS, si bien dos métodos podrían ser usados para derivar un estimado:

- Recalcular el retorno esperado sobre el activo mediante multiplicar por la ratio de la tasa de descuento porcentual revelada dividida por el retorno porcentual del activo revelado.

- Calcular el acrecentamiento del interés neto mediante multiplicar el superávit o déficit neto de apertura por la tasa de descuento del pasivo revelada.

En la tabla que aparece adelante hemos aplicado el segundo de ellos a General Motors y a Ford.

Finalmente, recuerde que si Ud. está ajustando una métrica de ganancias después-de-impuestos, asegúrese de que Ud. aplica el ajuste tributario.

No obstante que nuestros ajustes son estimados, parece que la distribución del retorno sobre el activo de pensión esperado incluida en los resultados US GAAP de General Motors y de Ford sea material. Solo mediante remover esto los resultados de esas tres compañías serán comparables.

Perspectivas para los inversionistas

- Los datos de pensiones en el balance general deben ser ampliamente comparables, sujetos a la prueba del ‘techo del activo’ en los IFRS, pero no en los US GAAP. Sin embargo, cuidado con las diferencias en supuestos, estimados y fondos de inversión medidos al valor del activo neto.

- Para quienes reportan US GAAP, la presentación de las ganancias y pérdidas actuariales ya sea en utilidad y pérdida o en OCI (con el subsiguiente reciclaje) deteriora la comparabilidad de las ganancias. La comparabilidad de la utilidad operacional puede ser afectada por donde estén ubicados los ingresos y los gastos.

- La comparabilidad de quienes reportan IFRS y US GAAP está principalmente afectada por el uso del método del interés neto comparado con el retorno esperado sobre el activo, y por las diferencias en el tratamiento de las ganancias y pérdidas actuariales.

- Para lograr comparabilidad internacional, y para lograr mayor relevancia para el análisis del capital, sugerimos enmendar los datos US GAAP para que sean consistentes con los IFRS.

[1] Esto asume que los pasivos por pensión son considerados como de naturaleza financiero y tratados como ‘equivalentes de deuda’ en las valuaciones basadas en el valor de empresa, lo cual es nuestra recomendación. La cantidad incluida en esos cálculos sería el neto del activo tributario diferido relacionado – los ahorros tributarios que las compañías obtendrían si los déficits fueran corregidos mediante financiación adicional.

[2] La restricción del techo del activo solo aplica a los fondos de pensiones que tienen superávit. Si bien Stellantis tiene un déficit operacional, el grupo tendrá varios fondos de pensiones, algunos de los cuales tienen un superávit que resulte en este ajuste.

[3] Según los IFRS el valor del activo neto puede ser usado si se aproxima al valor razonable, pero a diferencia de los US GAAP, el IFRS 13 Medición del valor razonable no contiene un ‘expediente práctico’ específico.

[4] Tanto los IFRS como los US GAAP usan una tasa de bono corporativo de alta calidad (generalmente se asume que sea rendimiento o curva de bono ‘AA’). Esto de alguna manera es controversial, un tema que examinamos en nuestro artículo ‘A pension asset may be an economic liability’.

[5] La condición financiada es simplemente el valor de los activos del fondo de pensiones menos el valor presente de las obligaciones del plan.

[6] El reciclaje o reclasificación de cantidades previamente reconocidas en OCI simplemente significa que la ganancia o pérdida es adicionada de nuevo en OCI en un período subsiguiente y en lugar de ello reportada en utilidades y pérdidas. El reciclaje no afecta el total de ingresos comprensivos dado que adicionar de nuevo en OCI es compensado por lo que se incluye en utilidades y pérdidas.

[7] El IFRS 18 es un estándar recientemente introducido sobre la presentación y revelación de los estados financieros. nuestro punto de vista sobre cómo esto impacta a los inversionistas se puede encontrar aquí – ‘Why IFRS 18 is good news for investors’.

[8] El total de la pérdida acumulada reportada en OCI (AOCI) es $11.2bn al final de 2024. Sin embargo, no está desagregado para mostrar qué tanto es atribuible a las pensiones; algo también se relaciona con diferencias de cambio. Esto hace difícil estimar cuáles serán los efectos futuros de la ‘amortización’.

[9] Superávit limpio es cuando todas las ganancias y pérdidas se incluyen en las utilidades, con ninguna reportada directamente en el patrimonio de los accionistas. Para más acerca de la contabilidad del superávit limpio, cómo se relaciona con el uso de OCI, y su relevancia para las valuaciones vea nuestro artículo ‘Residual income valuation: OCI and clean surplus accounting’.