Por The Footnotes Analyst – Análisis del patrimonio cuando la contabilidad y la economía divergen

Documento original: Equity analysis when accounting and economics diverge [15/12/2025]

El análisis se vuelve más difícil para los inversionistas si los estados financieros fallan en representar fielmente la economía subyacente de un negocio. Algunas veces esto refleja las limitaciones de la contabilidad; sin embargo, algunas veces la contabilidad es simplemente engañosa – por ejemplo, la contabilidad US GAAP para las pérdidas por préstamos.

FASB recientemente emitió una enmienda a los US GAAP para corregir una anomalía donde se reconoce una pérdida contable cuando se adquieren préstamos, si bien no ha ocurrido pérdida económica. Nosotros explicamos por qué la realidad contable y la económica pueden divergir, y cómo la enmienda a los US GAAP ayudará a los inversionistas.

Los estados financieros son más útiles cuando representan fielmente la economía subyacente de un negocio. La falla en hacerlo hace que los estados financieros sean confusos, y pueden necesitar ajuste, y en el peor pueden resultar en análisis incorrecto y pobres decisiones de inversión.

Los negocios pueden ser enormemente complicados y resumir su posición y desempeño financieros en los confines de los estados financieros es difícil. La contabilidad generalmente hace un trabajo decente, pero no siempre. En nuestros artículos de The Footnotes Analyst a menudo nos centramos en situaciones donde pensamos la contabilidad es, de alguna manera, incompleta o deficiente, dado que pueden presentar los mayores desafíos de la presentación de reportes financieros para los inversionistas. Las situaciones problemáticas que hemos discutido incluyen:

- No reportar un activo en el balance general aun cuando un recurso controlado por un negocio claramente proporciona beneficios económicos futuros.

- Reportar una pérdida en un período cuando no se haya incurrido en pérdida económica. Este es el problema que FASB recientemente ha corregido con relación a los deterioros de préstamos – más sobre ello adelante.

- Medir activos y pasivos de una manera que tergiversa el verdadero beneficio o carga económica.

La falla de la contabilidad en describir la economía no necesariamente señala que la contabilidad sea deficiente; algunas veces la contabilidad está limitada por otros factores y algunas veces puede haber desacuerdo sobre cuál exactamente es la economía subyacente que se debe describir.

Realidad económica – Las limitaciones de la contabilidad

Para que los estados financieros sean útiles para los inversionistas se necesita que haya alguna confianza en los datos. Si, por ejemplo, la medición más relevante de un activo es tan subjetiva que los inversionistas no se puedan basar en lo que se reporta, puede ser preferible que se use un enfoque alternativo de contabilidad, incluso si esto no representa plenamente la economía subyacente.

(La carencia de) reconocimiento del activo intangible crea una desconexión entre contabilidad y economía

La contabilidad del activo intangible es un buen ejemplo. Pocos intangibles generados internamente son reconocidos en el balance general, en gran medida debido a las dificultades en la identificación de los activos, la medición de su costo o valor, y la determinación de cuándo y si la inversión será recuperada. La extensión de las restricciones al reconocimiento puede debatirse (y actualmente están siendo consideradas tanto por IASB como por FASB), pero es improbable que alguna vez veamos todos los recursos intangibles como activos en los balances generales de la compañía, simplemente porque es demasiado difícil.

Una de las consecuencias del reconocimiento limitado de los activos intangibles es que las medidas del retorno sobre el capital están distorsionadas y se vuelven menos útiles en el análisis del patrimonio. Cualquier inversionista que use ROIC y métricas similares necesita entender esto.

Para más sobre la contabilidad del activo intangible, y algunos de los desafíos resultantes para los inversionistas, vea nuestros artículos ‘Missing intangible assets distorts return on capital’, ‘Intangible asset accounting and the ‘value’ false negative’ y ‘DCF terminal values: Returns, growth and intangibles’.

Los activos tributarios diferidos no-descontados pueden sobreestimar el valor

Otro ejemplo de cuándo la medición en contabilidad puede fallar para representar el valor económico subyacente es el impuesto diferido. Si bien la medición de algún impuesto diferido, en efecto, permite el valor del dinero en el tiempo y de manera estrecha coincide con el valor económico, este no es el caso para el impuesto diferido reconocido con relación a las pérdidas tributarias arrastradas. El activo por impuesto diferido por pérdida tributaria es simplemente igual a la cantidad de esas pérdidas multiplicada por la tarifa tributaria (si se considera que la recuperación es probable). Si la recuperación no es probable, se reconoce cero.

Hay dos problemas con este enfoque:

- Si la recuperación mediante pagos tributarios reducidos se distribuye durante muchos años, el valor presente de este beneficio será más bajo; y,

- Todo o ningún reconocimiento puede no reflejar la realidad de que existe una probabilidad de que se ahorre el impuesto.

Idealmente la medición debe ser el valor presente de los ahorros tributarios esperados (probabilidad ponderada) que surgen de las pérdidas – el enfoque de medición usado exitosamente en contabilidad para otros activos y pasivos.

Es muy difícil estimar la oportunidad y probabilidad de la recuperación de las pérdidas tributarias, lo cual hace que sea difícil obtener una medida confiable del valor económico. La contabilidad, por lo tanto, opta por una base de medición no-descontada más simple, pero menos relevante. Si bien esto proporciona alguna ayuda, los inversionistas necesitan considerar de manera cuidadosa si este activo sin ajuste en la valuación del patrimonio es el mejor enfoque.

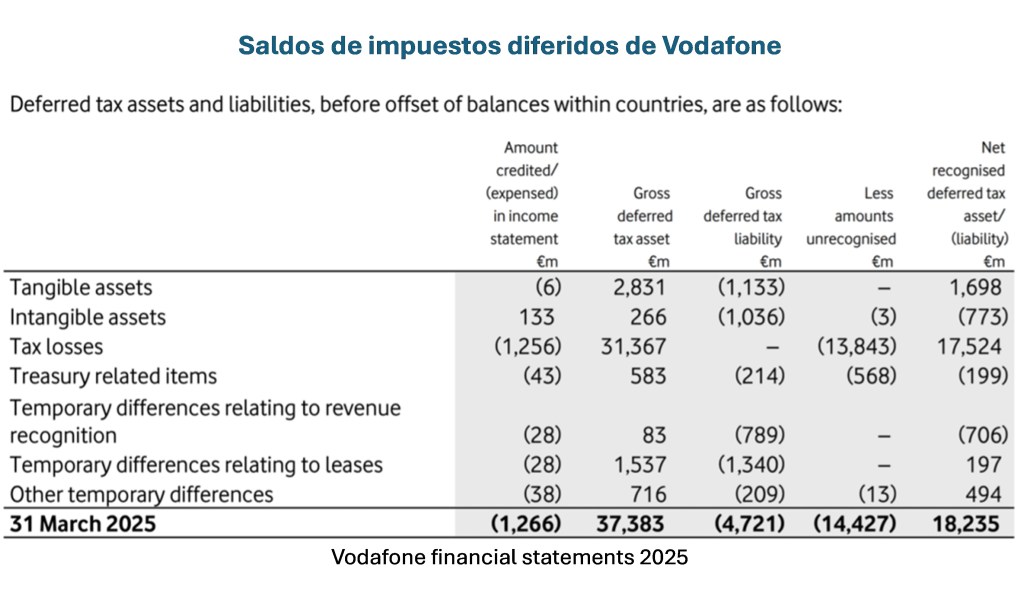

Nosotros discutimos este tema en nuestro artículo ‘Deferred tax fails to reflect economic value’ usando para ilustrar las acciones la compañía de telecomunicaciones del Reino Unido Vodafone. Los datos contenidos en el artículo son de hace unos pocos años, pero la posición actual es similar, con £17.5bn de activo tributario diferido reconocido en el balance general de 2025 y adicionales $13.8bn no-reconocidos.

La compañía señala que solo reconoce un activo tributario diferido con relación a pérdidas que será utilizado dentro de 60 años, señalando que la carencia de ajuste por el valor del dinero en el tiempo tiene un efecto material, y que el valor económico de esas pérdidas tributarias es probable que sea mucho más bajo que el activo del balance general. Considerando que la capitalización actual del mercado de Vodafone es de solo £22.5bn, el mercado parece tomar el mismo punto de vista.

Realidad económica – Más de una perspectiva

Algunas transacciones pueden ser vistas desde más de una perspectiva, tal como el uso de una diferente base de medición. Un método de contabilidad tiene que ser seleccionado para la presentación en los estados financieros, posiblemente con información complementaria proporcionada desde otra perspectiva. Algunas veces la base seleccionada para la presentación de reportes puede no ser la mejor al describir los efectos económicos que importan en una situación particular. Un buen ejemplo de esto es la selección de costo o valor razonable para la medición de instrumentos financieros.

¿El costo o el valor razonable describe mejor la economía de los préstamos?

La contabilidad para los depósitos y préstamos bancarios generalmente se basa en la medición del costo amortizado, con el margen de intereses neto como una medida de desempeño. El valor razonable de los préstamos también es revelado, pero no cuál sería el desempeño si la contabilidad del valor razonable fuera aplicada plenamente. Si bien el enfoque del margen de intereses neto puede reflejar adecuadamente la economía subyacente en la mayoría de las situaciones, algunas veces puede ser deficiente, con el valor razonable siendo más relevante para los inversionistas. Nosotros cubrimos este tema en nuestro artículo del año 2023 ‘Fair values and interest rate risk – Silicon Valley Bank’.

Silicon Valley Bank quebró en el año 2023, si bien hasta ese momento había estado reportando lo que parecía ser utilidades positivas saludables, un margen de intereses decente y un respetable retorno sobre el capital. El problema económico fue una exposición no-cubierta ante los cambios en las tasas de interés, pero esto no apareció como una pérdida en los estados financieros debido a la medición a costo histórico. La pérdida eventualmente habría sido mostrada en el estado de ingresos, basado en el costo histórico, como un margen de intereses reducido o negativo. Sin embargo, el mercado lo calculó todo antes que el impacto negativo en utilidades y pérdidas se materializara y la consiguiente crisis de liquidez precipitara el colapso. Fue un ejemplo de los estados financieros reflejando fielmente una perspectiva económica, pero no reflejando fielmente la economía subyacente que realmente importaba.

Para los inversionistas fue posible estimar la posición económica subyacente de Silicon Valley Bank antes de su colapso. Abajo aparece nuestro intento en el año 2023 (fue imposible ser exacto) al recrear las utilidades trimestrales sobre una base de valor razonable.

También pueden existir desacuerdos sobre exactamente cuáles son los efectos económicos de una transacción. Un ejemplo que recientemente cubrimos en ‘Stock-based compensation: Transparency, timing and EPS’ se refiere a la oportunidad del reconocimiento de un gasto por compensación basada-en-acciones.

¿Cuándo la compensación basada-en-acciones debe ser reconocida como un gasto?

Según el IFRS 2 y los US GAAP, el otorgamiento de acciones y opciones a empleados que consolidan la concesión al final de un período que califica es gradualmente reconocido como un gasto durante el período de consolidación de la concesión (a menudo 3 o 4 años) y no en el momento del otorgamiento. Este enfoque de amortización aplica incluso si los empleados automáticamente reciben las acciones u opciones simplemente por permanecer en el empleo, sin ningunas otras condiciones a satisfacer. El enfoque de contabilidad se basa en la creencia de que el otorgamiento de acciones es compensación por servicios futuros a ser prestados durante el período de consolidación de la concesión.

Un punto de vista alternativo es que la compensación basada-en-acciones es principalmente una recompensa por servicios prestados en el servicio precedente. Nosotros pensamos que este es un punto de vista más realista de la economía y que este enfoque proporciona otros beneficios en términos de transparencia en la presentación de reportes. Sin embargo, reconocemos que los diferentes puntos de vista (y el resultante diferente reconocimiento del gasto por compensación basada-en-acciones) son todos ellos válidos y es un asunto de opinión y juicio respecto de cuál debe ser usado para la presentación de reportes financieros.

Algunas veces, sin embargo, pensamos que, aunque la economía es clara, sin alternativa realista de interpretación, la contabilidad y la economía divergen sin justificación. El enfoque actual de FASB para el reconocimiento de pérdidas de crédito por préstamos es un ejemplo de donde pensamos que la contabilidad no tiene sentido, lo cual es la razón por la cual pensamos que los inversionistas deben darle la bienvenida a la reciente enmienda.

Realidad económica engañosa – Provisión por pérdidas por préstamos según los US GAAP

Primero discutimos este tema en el año 2023 después de ser alertados ante una irrealista pérdida grande por crédito en los resultados trimestrales de Citizens Bank. Adelante resumimos brevemente el problema y cómo la contabilidad diverge de la economía subyacente, antes de explicar el cambio reciente a los US GAAP que está diseñado para arreglar el problema. Para más acerca de los antecedentes de la contabilidad para el deterioro del crédito, cómo los enfoques actuales fueron influenciados por la crisis financiera del año 2008, y la relevancia de esto para quienes reportan IFRS, siga estos vínculos:

- ‘Expected credit losses: Beware the day 2 effect’ también incluye un modelo de hoja de cálculo descargable para ilustrar los diferentes cálculos.

- ‘Comparability is crucial for informed investment decisions’ incluye nuestra respuesta a FASB cuando los cambios propuestos fueron publicados por primera vez.

Los deterioros por préstamos (o provisiones por pérdidas) US GAAP con relación a los préstamos bancarios son medidos usando el ‘enfoque de pérdida de crédito esperada actual’ [‘current expected credit loss approach’ (CECL)], con una excepción: es la extensión de esta excepción la que está siendo cambiada por FASB.

Las pérdidas de crédito esperadas son reconocidas en pleno en el período en que un préstamo es originado o comprado

El método CECL requiere que toda la pérdida de crédito esperada durante el período de vida sea reconocida inmediatamente cuando un préstamo sea reconocido, ya sea cuando es originado por un banco y primero se presta efectivo a un cliente, o cuando el préstamo es comprado si primero fue originado por otra parte. La pérdida es mostrada como un gasto en utilidades y pérdidas y como una reducción en el activo de préstamo en el balance general. Si la pérdida proveniente por impagos reales de préstamos resulta como se esperaba, no se reconocen gastos adicionales por pérdida por crédito, y los intereses contractuales ganados son acreditados a utilidades y pérdidas. Si las expectativas de pérdida cambian, la provisión es progresivamente ajustada.

Para ilustrar, suponga que un banco compra un portafolio de préstamos a 5 años por $1,000, que es igual que la cantidad principal pendiente. El préstamo conlleva una tasa de interés de 6% p.a., y el banco espera que el 1% de los préstamos entren en impago cada año, sin recuperaciones. Inmediatamente después del reconocimiento inicial se reconocería una pérdida por deterioro de $50 ($1,000 x 1% x 5) y los préstamos reportados a un neto de $950 en el balance general. Ingresos por intereses de $60 serían reconocidos en el primer año, declinando ligeramente durante los 5 años en la medida en que los préstamos entren en impago y algunos intereses permanezcan no pagados.

Ud. puede pensar que este enfoque es perfectamente sensible, ¿después de todo, si una pérdida puede ser anticipada seguramente esa pérdida deba ser reconocida tan pronto como se vuelva aparente? El problema es que la pérdida esperada de manera efectiva prácticamente ya está incorporada en el valor en libros del préstamo y reconocerla de nuevo es doble contabilización.

Asumiendo que el banco está satisfecho con un retorno neto del 5%p.a. de esos préstamos, si descontamos los flujos de efectivo contractuales, incluyendo el 6% de intereses, al 5% (aproximadamente[1]) obtenemos $1,050. En efecto, esto sería lo que los préstamos valdrían si no hubiera impagos. Sin embargo, el valor en libros de los préstamos es $1,000 (antes que la provisión por CECL sea deducida), lo cual significa que las pérdidas por crédito esperadas durante toda la vida ya están incluidas y deducir una provisión el día 2 para reducir el valor en libros a $950 es doble contabilidad. El resultado de aplicar el método CECL es un gasto alto no-real, y un ingreso por intereses neto bajo en el período de compra (u originación).

Este no es un concepto fácil de explicar. Aquí está la explicación dada por dos de los 7 miembros de la junta de FASB en el momento en que el estándar fue emitido en el año 2016, quienes se opusieron al modelo CECL:

Los señores Kroeker y Smith discrepan de la emisión de esta Accounting Standards Update porque están en desacuerdo con el reconocimiento para reconocer una pérdida por crédito en la originación o compra, a una cantidad igual a la “pérdida por crédito esperada durante toda la vida” para los activos financieros…

… esta deficiencia conceptual de esta Update por lo tanto resulta en presentación de reportes financieros que no refleja fielmente la economía de las actividades de préstamos…

Registrar una pérdida por crédito en el reconocimiento inicial (junto con la provisión relacionada de pérdidas por préstamos) resultan en una presentación del balance general que refleja dos veces el riesgo de crédito; es reflejado en el precio pagado (que se basa en los términos del instrumento, incluyendo la tasa de interés establecida) y se refleja en la provisión de pérdidas por préstamos. En una transacción en condiciones iguales [arm’s-length transaction]… no se esperaría en que la entidad incurra en una pérdida económica en el día en que se realiza el préstamo o cuando el valor es comprado.

Este es un extracto de la opinión disidente completa que se puede encontrar en la página 235 de la US GAAP ASU 2016-13.

Al igual que los dos miembros de la junta que estuvieron en desacuerdo, nosotros consideramos que las provisiones de pérdidas por crédito durante toda la vida CECL de los US GAAP reconocida en el día 2 falla en reflejar la economía subyacente de un negocio de préstamos.

El método alternativo de cálculo bruto [gross-up] elimina la engañosa pérdida del día 2 para algunos préstamos

La distorsión de la pérdida del día 2 según el enfoque CECL es más notable cuando los préstamos con crédito deteriorado son comprados. Esos son préstamos que ya están en impago o donde el impago es más probable que cuando los préstamos fueron originados por primera vez (préstamos con deterioro de crédito más que insignificante, para usar la terminología de los US GAAP). Para este grupo de préstamos, FASB requirió un enfoque diferente denominado método de cálculo bruto [‘gross-up method’] donde las pérdidas estimadas todavía son reconocidas, pero la provisión es adicionada al valor en libros del préstamo y no llevada inmediatamente a gastos.

En nuestro anterior ejemplo esto significaría reconocer inmediatamente los préstamos a $1,050 menos una provisión de $50. La prima de $50 adicionada a la cantidad del préstamo reduciría los ingresos por intereses reconocidos durante la vida de los préstamos. En efecto, la pérdida de $50 se distribuye durante el término del préstamo en la forma de una cantidad reducida de ingresos por intereses, más que ser reconocida por adelantado.

Este enfoque alternativo funciona bien. El problema es que solo aplica a un subconjunto de préstamos. En la compra de préstamos (tal como en una combinación de negocios), la mayoría todavía será según el modelo CECL con la pérdida del día 2 reconocida, lo cual puede ser altamente distorsionante.

En el modelo que se incluye en nuestro anterior artículo acerca de los deterioros de préstamos usamos un ejemplo similar – haga clic aquí para ver el ejemplo y el funcionamiento detallado para los métodos de CECL y de cálculo bruto.

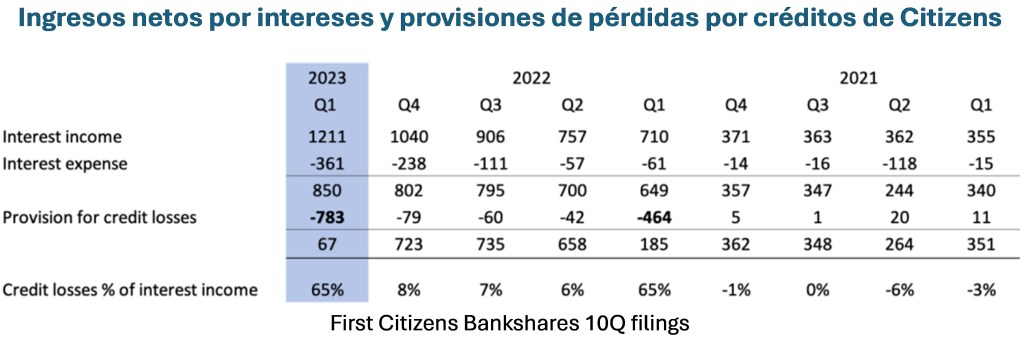

Adelante se encuentran los datos del Citizens Bank que usamos en nuestro artículo de 2023 para ilustrar el problema. Observe la gran pérdida por deterioro en el Q1 2023 que está significativamente fuera de línea con los trimestres anteriores. Esto (y la pérdida similar en el Q1 2022) se debe principalmente al engañoso efecto del día 2 para los préstamos adquiridos en el período. La cantidad exacta de este efecto del día 2 es desagregada en la tabla final que aparece abajo.

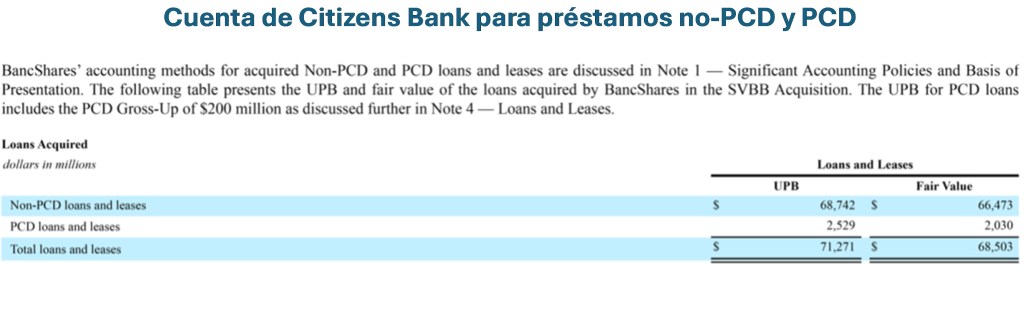

La primera tabla de los estados financieros de Citizens Bank muestra los préstamos adquiridos en el trimestre. Los préstamos con crédito deteriorado comprados [purchased credit deteriorated (PCD)] tienen un valor razonable significativamente más bajo que la cantidad principal pendiente. La mayor parte de esto se deberá a las pérdidas por crédito esperadas. Sin embargo, esta cantidad no es la causa de la pérdida engañosa del día 2 a causa de la aplicación del método del cálculo bruto. Esos préstamos se reconocerían a su valor razonable en la fecha de adquisición.[2]

Los préstamos no-PCD son los que causan el problema. Si bien inicialmente son reconocidos a su valor razonable (que no es muy diferente de la cantidad principal pendiente), la pérdida esperada durante toda la vida es reconocida inmediatamente como una reducción en el valor en libros y un gasto, si bien esto ya se habría incorporado en la medición del valor razonable. esta pérdida del día 2 es la que FASB (principalmente) ha removido mediante su reciente enmienda.

Una mejor alineación de contabilidad y economía – la enmienda de FASB

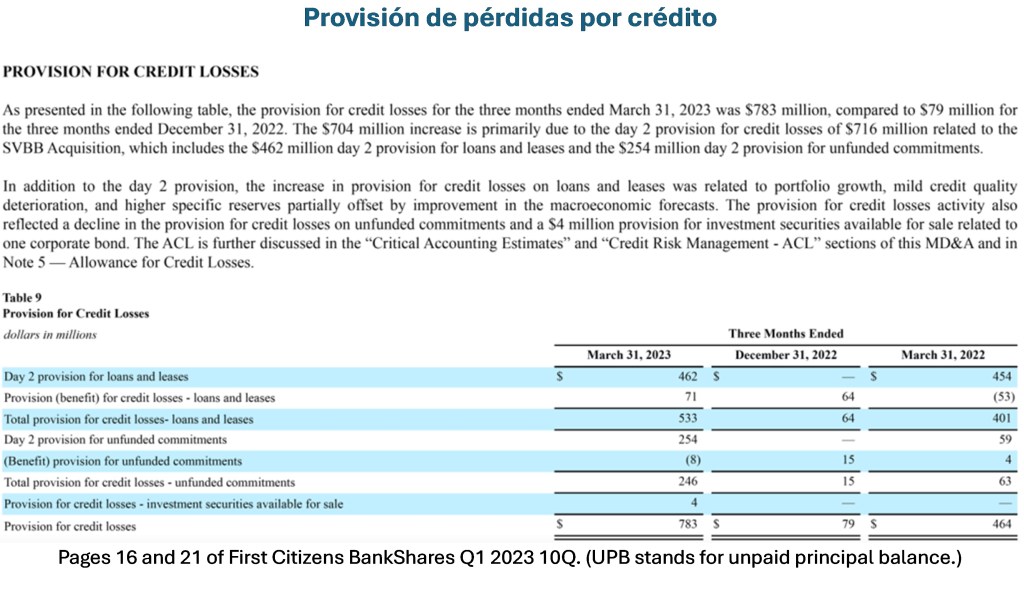

La reciente enmienda a los US GAAP amplía la aplicación del método del cálculo bruto a los préstamos ‘estacionales’ comprados además de a los préstamos con crédito deteriorado comprados. Parece que el concepto de préstamos estacionales[3] es introducido como una medida anti-evasión para impedir que los bancos estructuren orígenes de préstamos para aplicar el método de cálculo bruto en lugar de CECL. Sujeto a esta restricción, el método de cálculo bruto, a partir del año 2027, aplicará a todos los préstamos comprados, con CECL aplicados solamente a los préstamos originados. Habiendo estado esto en aplicación en el año 2023 la gran pérdida mostrada por Citizens Bank en el Q1 2023 no habría sido reportada y los resultados serían, de lejos, más significativos.

Las pérdidas no-económicas del día 2 solo son eliminadas parcialmente por la enmienda

Sin embargo, CECL y el reconocimiento de la problemática pérdida del día 2 todavía aplica a los préstamos comprados ‘no-estacionales’ y a todos los préstamos originados. Esta distorsionante pérdida es mucho menos notoria para los préstamos originados considerando que ocurren continuamente. Para un banco que no se está expandiendo rápidamente, el efecto en utilidades y pérdidas de CECL y del método de cálculo bruto será similar. No obstante, de acuerdo con nuestro punto de vista la contabilidad todavía está en desacuerdo con la economía y los activos del balance general y el patrimonio de los accionistas están, ambos, subestimados, con una distorsión de las utilidades potencialmente problemática para los negocios de préstamos que tengan crecimiento alto.

Si bien le damos la bienvenida al cambio a los US GAAP, y la eliminación de algunas de las engañosas pérdidas por deterioro de préstamos del día 2, pensamos que la enmienda no va suficientemente lejos y que el método del cálculo bruto debería ser aplicado a todos los préstamos. También pensamos que la contabilidad US GAAP para las pérdidas por préstamos todavía es innecesariamente compleja, y que una línea brillante (la definición de PCF) ha sido reemplazada por otra (la definición de ‘estacional’).

Un comentario final sobre los IFRS… El enfoque de pérdida del día 2 de CECL no aplica a quienes reportan IFRS, en lugar de ello, el IFRS 9 requiere el uso de un enfoque de acumulación de 3 etapas. Todavía hay una pérdida del día 2, pero generalmente es mucho más pequeña que para quienes reportan US GAAP y nosotros pensamos que la contabilidad se ajusta más a la economía subyacente. Al igual que los IFRS, los IFRS también tienen un enfoque diferente para los préstamos con crédito deteriorado comprados porque la pérdida del día 2 se vuelve más material para ellos, pero IASB no ha hecho el mismo cambio con relación a los otros préstamos comprados.

En nuestro artículo ‘Expected credit losses: Beware the day 2 effect’, proporcionamos un modelo interactivo descargable que compara los IFRS con los US GAAP.

Perspectivas para los inversionistas

- En los estados financieros la contabilidad no siempre refleja la economía subyacente de un negocio. Más comúnmente esto se debe a las limitaciones inherentes de la contabilidad y a los desafíos en la identificación de la economía más relevante a retratar.

- Algunas veces la contabilidad parece fallar en reflejar la economía sin ninguna buena razón. De acuerdo con nuestro punto de vista, el reconocimiento de las pérdidas de crédito esperadas según los US GAAP es un excelente ejemplo.

- Antes del reciente cambio a los US GAAP la compra de un portafolio de préstamos podía resultar en una pérdida contable del día 2 aunque no se hubiera incurrido en pérdida económica. Esto ha sido enmendado, y a partir del año 2027 esta distorsión debe ser ampliamente eliminada de los estados financieros.

- La contabilidad de las pérdidas por préstamos permanecerá problemática según los US GAAP (aunque obviamente menos) para los préstamos originados, donde permanecerá el efecto de la pérdida del día 2.

[1] No funciona exactamente a esta cantidad en nuestro ejemplo, pero está suficientemente cerca para ilustrar el punto. Nuestras aproximaciones no alteran el mensaje de que CECL contabiliza doble las pérdidas por crédito.

[2] Según el método del cálculo bruto, el valor en libros de los préstamos PCD serían establecidos al valor razonable más la provisión de pérdida por préstamos. Una provisión separada por préstamos es luego deducida de manera que el valor en libros sea el valor razonable, y no se reconoce pérdida del día 2.

[3] Un préstamo estacional comprado, de acuerdo con la enmienda, es uno que fue originado al menos 90 días antes de la fecha de compra y donde el comprador no estuvo involucrado en su origen.

2 comentarios sobre “Análisis del patrimonio cuando la contabilidad y la economía divergen”