Desembolso de capital y flujo de caja libre

Por The Footnotes Analyst – Híper escaladores de la IA – Desembolso de capital y flujo de caja libre

Documento original: AI Hyperscalers – Capital Expenditure and Free Cash Flow [25-02-2026]

La rápida expansión de la infraestructura relacionada con IA por los híper escaladores de las grandes tecnológicas, y el efecto que este desembolso de capital tiene en el flujo de caja libre, ha sido un reciente centro de atención para los mercados de capital. Pero ¿el desembolso de capital reportado en los estados financieros proporciona una descripción completa?

Nosotros explicamos cómo las métricas comúnmente usadas por los inversionistas subestiman el desembolso de capital y exageran el flujo de caja libre. Sólo mediante asegurar que los efectos del arrendamiento y de otros flujos ‘efectivos’ estén plenamente reflejados en el flujo de caja libre hará que esta importante medida sea relevante para la valuación del capital.

Primero miramos el flujo de efectivo libre y el desembolso de capital de las grandes tecnológicas en el año 2019. Un fondo de cobertura nos invitó a presentar a sus analistas diversos temas contables y analíticos, uno de los cuales fue la medición del flujo de caja libre [free cash flow (FCF)]. Particularmente querían discutir Amazon, y las tres diferentes medidas que-no-son-PCGA del flujo de caja libre proporcionadas por la compañía en sus reportes anual y trimestrales. La pregunta que nos plantearon fue cuál es la medida más relevante del flujo de caja para usar en su análisis.

Nuestra recomendación fue no usar ninguna de ellas, y proporcionamos un enfoque alternativo que consideramos proporcionaba (y todavía lo hace) una visión más completa. Nuestra versión incluye una medida más completa del desembolso de capital y otros ‘flujos de caja efectivos’ que pensamos también deben ser componentes del flujo de caja libre.

Desde el año 2019 continuamente hemos estado monitoreando las métricas del flujo de caja libre presentadas por Amazon y en otras presentaciones a inversionistas hemos usado los datos. Considerando el interés actualmente resaltado en el desembolso de capital reportado y planeado en los centros de datos de IA por las grandes tecnológicas, pensamos que es el momento para revisar el tema.

Tres medidas del flujo de caja presentadas por Amazon – pero solo una en 2025

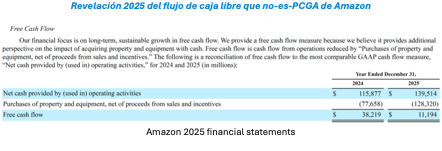

Si bien en años anteriores Amazon ha presentado tres versiones del flujo de caja, en el 2025 han cambiado a solo revelar una versión. Nosotros pensamos que la que permanece es la menos relevante de las tres. Mas sobre nuestros puntos de vista adelante, pero primero explicamos qué reveló Amazon antes-del-2025, y la interacción de esas métricas con la contabilidad del arrendamiento.

Métricas que no-son-PCGA del flujo de caja libre de Amazon

El flujo de caja libre es una métrica importante en el análisis del capital, siendo la base para el rendimiento del flujo de caja libre y para las valuaciones del flujo de caja descontado. Sin embargo, el FCF no se encuentra en el estado de flujos de efectivo ni está definido por los estándares de contabilidad, llevando a que las compañías y los inversionistas usen múltiples versiones diferentes. La medida más cercana reportada en el estado de flujos de efectivo es el flujo de efectivo de operación, pero es incompleta dado que falla en incluir el desembolso de capital necesario para respaldar las operaciones.

Las diferencias entre las tres medidas del flujo de caja libre (anteriores-al-2025) proporcionadas por Amazon se refieren al tratamiento de los arrendamientos y si, y cómo, son incluidos los flujos de efectivo de arrendamiento.

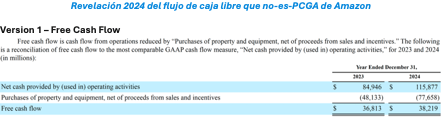

- Versión 1 del FCF de Amazon: La primera (y única en el 2025) medida del flujo de caja libre que no-es-PCGA presentada por Amazon es igual al flujo de caja de operación, menos el desembolso de capital (producidos netos a partir de las disposiciones), presentadas ambas en el estado de flujos de efectivo. El flujo de efectivo de operación es la medida estándar de los US GAAP, que incluye intereses y tributación (a diferencia de quienes reportan IFRS donde el flujo de efectivo de operación a menudo excluye los pagos de intereses). El desembolso de capital es el efectivo pagado con relación a compras de activos y no incluye los pagos del principal según los arrendamientos financieros, el cual aparece como flujos de salida de efectivo de financiación en el estado de flujos de efectivo. El desembolso de capital también excluye cualquier incremento en los activos de derechos-de-uso de arrendamiento. Sin embargo, esta medida del flujo de caja libre incluye el elemento intereses de los pagos de arrendamiento financiero y todos los pagos de alquiler por los arrendamientos de operación, considerando el método presentación de ‘gasto de arrendamiento único’ según los US GAAP[1].

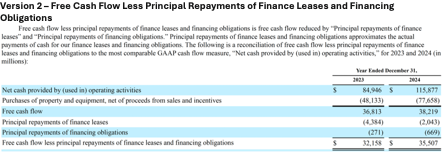

- Versión 2 del FCF de Amazon: El segundo enfoque es igual al anterior pero, adicionalmente, con la deducción de los pagos de principal por los arrendamientos financieros (y otros acuerdos similares de financiación) que aparecen como flujos de financiación en el estado de flujos de efectivo. Este enfoque se ha vuelto muy común, particularmente para quienes reportan IFRS porque no hay distinción entre los arrendamientos de operación y de financiación, y todos los pagos de arrendamiento son clasificados en el estado de flujos de efectivo como flujos de financiación, más que como flujos de efectivo de efectivo de operación[2]. Este segundo enfoque corrige el problema con la versión 1 donde no hay impacto en el flujo de caja libre por parte de los arrendamientos capitalizados (pero solo para los arrendamientos financieros para los US GAA), incluso si esos flujos están estrechamente relacionados con activos fijos y desembolso de capital, y considerados por muchos como, en efecto, flujos de operación. Nosotros preferimos la versión 2 a la versión 1.

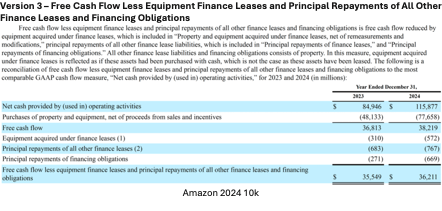

- Versión 3 del FCF de Amazon: La tercera versión que Amazon previamente presentó es inusual porque incluye lo que, estrictamente hablando, es un elemento que no-es-efectivo. En esta, los pagos de principal por los arrendamientos financiero de equipo no se deducen, como ocurre en la versión 2 (si bien los reembolsos de principal por arrendamientos de propiedad todavia son deducidos). En lugar de ello, el ‘desembolso de capital’ por arrendamiento de equipo – los nuevos activos de derecho-de-uso por arrendamientos originados en el periodo – es deducido. Cuando los arrendamientos son reconocidos por primera vez como un activo y pasivo, no hay flujo de caja real porque los dos ‘flujos’ se compensan y cancelan. El flujo de entrada de efectivo debido a nueva deuda financiera (arrendamiento) compensa el flujo de salida de efectivo por la ‘compra’ de un activo de derecho-de-uso. Sin embargo, el desembolso de capital y los flujos de financiación son tratados de manera diferente por el flujo de caja libre, que es la razón por la cual el desembolso de capital arrendamiento efectivo es deducido. Nosotros preferimos la versión 3 a la 2 o a la 1.

Los arrendamientos nuevos involucran 2 transacciones de compensación – nueva deuda y la compra de activos fijos

Al gasto de capital [capex] de arrendamiento deducido en la versión 3 lo denominamos ‘flujo de caja efectivo’. Es lo que el gasto de capital habría sido si la única transacción de arrendamiento realmente hubieran sido dos transacciones separadas – la obtención de financiación y la compra de un activo. Aplicar este enfoque significa que el efecto del flujo de caja de los activos adquiridos mediante arrendamiento es más comparable con los flujos de caja provenientes de la compra directa del activo. sin embargo, la adquisición de un activo de derecho-de-uso puede ser significativamente menor que la compra de un activo, lo cual presumiblemente todavia limita la comparabilidad[3].

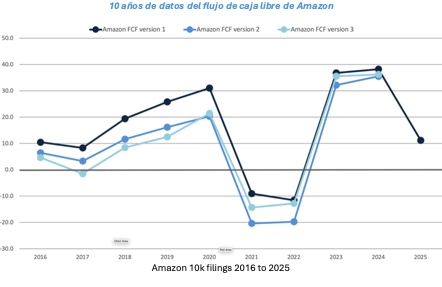

Las versiones 2 y 3 permiten los efectos del flujo de caja de los arrendamientos financieros, si bien con interpretaciones diferentes de ese flujo de caja. La versión 1 excluye cualesquiera efectos del flujo de caja de los arrendamientos financieros, y por consiguiente las versiones 2 y 3 siempre tienen que ser más bajas (o iguales) que la versión 1. En el último par de años, las 3 diferentes medidas de Amazon respecto del flujo de caja libre han convergido de alguna manera debido a una reducción en el uso de los arrendamientos financieros. En los primeros años las diferencias fueron más pronunciadas, y esto bien podría volver si, por ejemplo, Amazon usa más arrendamientos financieros para su expansión del desembolso de capital para IA.

En promedio, las versiones 2 y 3 serán la misma porque el desembolso de capital por arrendamiento tiene que ser igual a la sima de los pagos futuros del principal de arrendamiento. El flujo de caja libre de la versión 3 será más bajo que la versión 2 si el uso de arrendamiento financiero de equipo es creciente, lo cual fue el caso para Amazon hasta 2019 (vea la gráfica adelante). De manera interesante, Amazon comenzó a reducir su uso de arrendamientos financieros alrededor de la misma época en que se implementaron las nuevas reglas de arrendamiento y, a partir del 2020, la versión 3 ha sido más alta que la versión 2.

Desde 2025 Amazon solo ha revelado la versión 1 de la medida del flujo de caja libre. Nosotros asumimos que esto se debe a que los arrendamientos financieros se han vuelto menos relevantes, y para simplificar su contabilidad. En nuestra anterior gráfica hemos intentado no recrear cuales habrían sido las otras dos medidas en 2025 si bien, en cuando a 2024, no pensamos que haya una diferencia importante entre las medidas.

Nosotros pensamos que la versión 1 (que excluye todos los flujos de arrendamiento financiero) es incompleta y no debe ser usada por los inversionistas. Esto es aún más importante para quienes reportan IFRS donde no hay concepto de arrendamientos financieros y de operación, y el costo de todos los arrendamientos seria omitido si se aplicara la versión 1. Afortunadamente para los inversionistas, la mayoría de quienes reportan IFRS que proporcionan una medida del flujo de caja libre en sus comunicaciones con los inversionistas usan la versión 2 que aparece arriba.

Nuestra preferencia es por la versión 3 (si bien nosotros la ampliaríamos, tal y como explicamos adelante). Nosotros pensamos que la inclusión del flujo efectivo para el desembolso de capital de arrendamiento resulta en más comparabilidad y una medida más relevante que es consistente con el arrendamiento siendo una forma de financiación, y los pagos de arrendamiento siendo flujos de financiación.

Nuestro enfoque alternativo para el flujo de caja libre

Si bien pensamos que el tercer método (antes-del-2025) de determinación del flujo de caja libre aplicado por Amazon es superior a lo que vemos de muchas otras compañías, pensamos que se requieren algunos ajustes adicionales. El primero es aplicar el mismo enfoque de desembolso de capital de arrendamiento que es aplicado por Amazon, pero para todos los arrendamientos; el siguiente se refiere a una forma adicional de financiación para compras de activo, y el final es un ajuste a un diferente componente del flujo de caja libre en su totalidad, pero con similar lógica subyacente.

(1) Aplicar a todos los arrendamientos el ajuste del desembolso de capital de arrendamiento

El ajuste realizado por Amazon para reconocer los nuevos activos de derecho-de-uso por arrendamientos de equipos financieros como un flujo de caja ‘efectivo’ (usada en su vieja versión 3 del flujo de caja libre) es un buen enfoque. Nosotros pensamos que esto produce una medida más realista del desembolso de capital y es consistente con el concepto subyacente de flujo de caja libre y cómo éste es usado en la valuación del DCF[4]. Sin embargo, pensamos que el ajuste debe ser aplicado a todos los arrendamientos y no solo a los arrendamientos financieros de equipo. También pensamos que lo mismo debe aplicar a los arrendamientos operacionales.

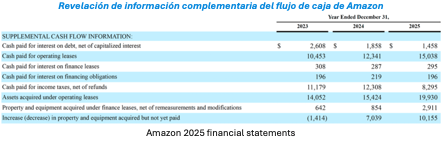

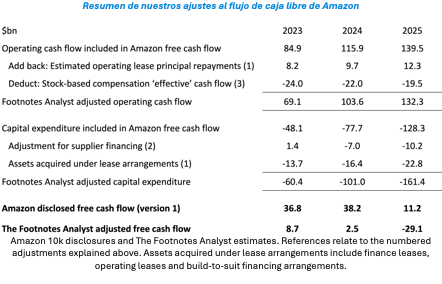

Extender el enfoque a todos los arrendamientos financieros es sencillo, dadas las revelaciones complementarias a los estados del flujo de efectivo proporcionadas por Amazon. Simplemente deduzca el elemento de línea “Propiedad y equipo adquirido según arrendamientos financieros” que es revelado como datos complementarios al estado de flujos de efectivo, de manera que para el 2025 son los $2,911m, tal y como se muestran en la nota que aparece adelante. No se necesita ajuste adicional.

Para los arrendamientos financieros, es un poco más complicado. El elemento de línea “Activos adquiridos según arrendamientos operacionales” ($19,930m en 2025) es el mismo que para los arrendamientos financieros, pero los dos tipos de arrendamiento son presentados por separado porque el resto de la contabilidad difiere. Según los US GAAP, si bien los arrendamientos operacionales son reportados como pasivos de arrendamiento y activos de derecho-de-uso, la contabilidad en utilidades y pérdidas y en el estado de flujos de efectivo es diferente.

El enfoque de ‘un solo gasto de arrendamiento’ de los US GAAP hace que el cálculo sea más complicado

La contabilidad del arrendamiento operacional según los US GAAP usa el enfoque de ‘un solo gasto de arrendamiento’ por el cual el gasto por alquiler es reportado en utilidades y pérdidas en lugar de la depreciación y los intereses que son reconocidos para los arrendamientos financieros. En el estado de flujos de efectivo, los alquileres pagados en efectivo son incluidos en el flujo de efectivo de operación pero, a diferencia de para los arrendamientos financieros, no hay separación entre los componentes principal e intereses.

Si Ud. desea calcular el flujo de caja libre de empresa antes-de-la-financiación, la carencia de esta separación no importa porque tanto el principal como los intereses necesitan ser excluidos. Sin embargo, el flujo de caja libre de Amazon es una versión del flujo de caja de capital, que es después de deducir los intereses. Por consiguiente, para nuestro ajuste, necesitamos volver a agregar el componente principal estimado del flujo de caja de arrendamiento operacional y deducir el gasto de capital [capex] (activos adquiridos según arrendamientos operacionales), tal y como se muestra en la tabla.

El componente principal del flujo de caja de arrendamiento operacional puede ser estimado mediante eliminar el estimado del acrecentamiento de intereses igual al pasivo de arrendamiento operacional de apertura multiplicado por la tasa de descuento que es una de las revelaciones requeridas.

Debemos observar que según los IFRS las cosas son más fáciles porque todos los arrendamientos son contabilizados de la misma manera como lo son los arrendamientos financieros en los US GAAP. Esto significa que no hay la complicación adicional de intentar desagregar el flujo de caja de arrendamiento operacional entre los componentes intereses y principal.

El resultado de esto y nuestros otros ajustes pueden verse en la tabla que aparece adelante.

(2) Ajustar por la financiación de proveedor de las compras de activos fijos

Nuestro segundo ajuste es, de alguna manera, inusual, y no algo que normalmente incluiríamos en el flujo de caja libre porque las cantidades involucradas usualmente no son materiales. Sin embargo, pensamos que es conceptualmente apropiado y, en el caso de Amazon (y para cualesquiera negocios de crecimiento alto / gasto de capital alto / crédito de proveedor a largo plazo), bastante más importante. El ajuste se refiere a las cantidades debidas a proveedores con relación a compras de activos fijos.

La mayoría de las compras de activos (o pagos por gastos) involucran un período de crédito. En el estado de flujos de efectivo, la compra de activos fijos debe ser el efectivo pagado en el año con relación a los activos fijos, pero alguna parte de esto se relacionara con compras hechas en el período anterior. Mediante ofrecer crédito los proveedores de activos fijos están proporcionando financiación al comprador. Los flujos iniciales que surgen de esta financiación no aparecen en el estado de flujos de efectivo porque, como ocurre en los casos de arrendamientos, se compensan.

Las compras de activos a crédito son, en efecto, dos ‘flujos’ que se compensan

Cuando un activo es comprador a crédito, la transacción no es en efectivo, pero comprende dos ‘flujos’ que se compensan – la compra de un activo (flujo de salida del desembolso de capital) y un préstamo a corto plazo del proveedor (el flujo de entrada de financiación) que es reembolsado cuando el crédito es liquidado. Nosotros diríamos que la cantidad más apropiada del desembolso de capital es la compra inicial más que la última liquidación de efectivo de la cuenta por pagar. Por supuesto, generalmente esto no hace mucha diferencia dado que las cantidades son las mismas[5] y solo cambia algún desembolso de capital de un período a otro. Sin embargo, si el periodo de crédito es a largo plazo y, particularmente si el crecimiento del desembolso de capital es alto, el efecto de hacer este ajuste puede ser más importante – lo cual es el caso para Amazon.

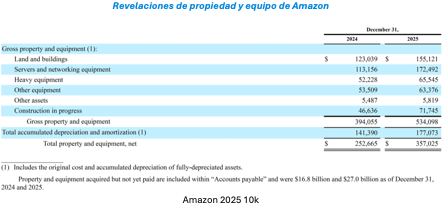

La cuenta por pagar con relación a las compras de activos fijos es revelada por Amazon en la nota de propiedad y equipo (PPE) (vea el ultimo parágrafo en el siguiente extracto).

En lo que estamos interesados es en el cambio en esta cuenta por pagar, que para 2025 es $10.2bn ($27.0bn – $16.8bn). Esta es la cantidad por la cual las compras de activos fijos en 2025 excedieron el efectivo pagado con relación a los activos fijos en el mismo año. Cuando la cuenta por pagar se incrementa reducimos nuestra medida del flujo de caja libre por la diferencia. El resultado es el mismo que como si Amazon hubiera comprado los activos por pago inmediato de efectivo y luego por separado tomar el préstamo de corto plazo. Amazon también proporciona este cambio en la cantidad de las cuentas por pagar en los datos complementarios para el estado de flujos de efectivo, que nosotros mostramos arriba (Vea la línea “Incremento/(disminución) en propiedad y equipo adquirida pero todavía no pagada” – $10,155m en 2025).

Amazon solo comenzó a identificar por separado la cuenta por pagar relacionada con PPE en 2025. Para nuestros datos ajustado hemos estimado las cantidades de los años anteriores con base en nuestro estimado del período promedio de días por pagar para 2024/25.

(3) Incluir el flujo de caja efectivo por compensación basada-en-acciones

Nuestro ajuste final no tiene nada que ver con el desembolso de capital; es un ajuste al flujo de efectivo de operación reportado. Al igual que el reconocimiento inicial de los arrendamientos, el gasto por compensación basada-en-acciones no es en efectivo. Sin embargo, también comprende dos flujos que se compensan, solo uno de los cuales es un flujo de operación. El otorgamiento, en no-efectivo [no-monetario], de acciones y opciones a empleados es económicamente equivalente a pagar a los empleados efectivo (un gasto de operación y un flujo de salida de efectivo) y que los empleados reinviertan su efectivo en la compra de acciones y opciones (un flujo de entrada de efectivo de financiación). Es el flujo de salida de operación (efectivo) el que pensamos debe ser incluido en las métricas del flujo de caja libre.

La compensación basada-en-acciones es tanto un gasto válido como un flujo de caja ‘efectivo’

A diferencia del arrendamiento, la compensación basada-en-efectivo nunca resultará en un flujo de efectivo real (a menos que la compensación sea liquidada en efectivo) y por consiguiente el reconocimiento separado de los flujos efectivos que se compensan se vuelve aun más importante en los cálculos del flujo de caja libre. Algunos pueden incluso argumentar que la carencia de un flujo de salida de efectivo para la compensación basada-en-acciones liquidada-en-capital significa que es menos gravosa que los otros componentes de efectivo de la remuneración del empleado. Nosotros pensamos que este tema ahora se entiende mucho mejor y pocos inversionistas continúan considerando que la compensación basada-en-acciones es de alguna manera un ‘almuerzo gratis’. Para leer nuestra explicación de por qué este es un gasto válido, vea nuestro artículo ‘Dot-com bubble accounting still going strong – Tesla’.

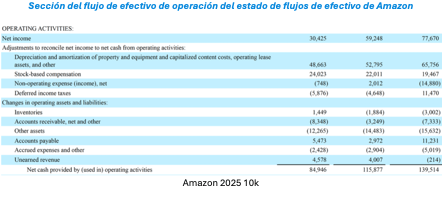

El ajuste para reconocer el flujo de salida de operación efectivo para la compensación basada-en-acciones es usualmente sencillo considerando que la cantidad se debe mostrar en la cara del estado de flujos de efectivo – vea adelante.

Un enfoque alternativo para tratar la compensación basada-en-acciones en el flujo de caja libre es incluir el costo en efectivo de comprar acciones para compensar la dilución que resulta de los otorgamientos de acciones y opciones. Si bien este es un flujo real, más que efectivo, no pensamos que sea el enfoque correcto. No todas las compañías escogen compensar la dilución, lo cual significa que el costo en efectivo es potencialmente incompleto, y el enfoque también falla en reflejar la opcionalidad del costo involucrado en el otorgamiento de opciones de acciones. Nosotros pensamos que nuestro enfoque de ‘flujo de caja efectivo en el momento del otorgamiento’ es superior.

Cómo nuestros ajustes cambian el flujo de caja libre de Amazon

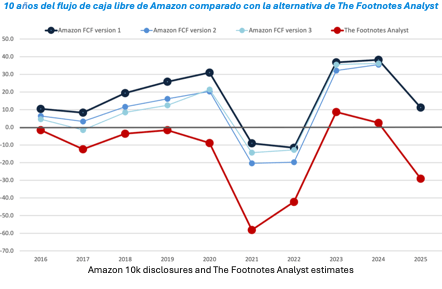

Aquí hay un resumen de nuestros ajustes al flujo de caja libre durante los últimos 3 años. Abajo aparece la vista a 10 años, incluyendo las versiones adicionales del flujo de caja libre que Amazon presentó hasta que fueron descontinuadas en 2025.

Nuestros ajustes claramente hacen una diferencia importante. Además, durante el período de 10 años, el flujo de caja libre agregado tal y como es presentado por Amazon (su enfoque 1) es positivo $161bn (de alguna manera es más bajo, si bien todavía positivo, por sus alternativas ahora descontinuadas), mientras que el agregado de nuestro flujo de caja libre ajustado durante el mismo período es negativo $149bn, con solo 2023 y 2024 mostrando un flujo de caja libre positivo.

Nosotros usaríamos pronósticos de nuestro flujo de caja libre ajustado para la valuación del DCF y en las métricas del rendimiento del flujo de caja libre. Sin embargo, recuerde que el flujo de caja libre negativo no necesariamente es una señal de inversión adversa. Además, para negocios intensivos en capital como Amazon nosotros esperaríamos ver flujo de caja negativo durante un período de crecimiento alto – los ingresos ordinarios de Amazon se han incrementado en un 18% anual compuesto durante los últimos 10 años. Lo que importa para valorar esta compañía es cuándo y en qué extensión Ud. piensa que producirá flujo de caja positivo en el futuro.

Siguiendo nuestra práctica usual, nosotros no proporcionamos opinión alguna acerca de los resultados financieros de Amazon, el valor del negocio, o los méritos de Amazon como inversión. Ni sugerimos que haya cualquier cosa equivocada en su presentación de reportes financieros, todo lo opuesto, pensamos que la compañía proporciona enorme transparencia. Nuestro análisis es educativo y está diseñado para resaltar el cálculo alternativo del flujo de caja libre que pensamos es más relevante para el análisis del capital.

Perspectivas para los inversionistas

- Asegúrense de que los reembolsos de principal de los arrendamientos financieros US GAAP, o la cantidad de los nuevos activos de derecho-de-uso ‘adquiridos’ en el periodo, se incluyan en el flujo de caja libre. No definan simplemente el FCF como flujo de efectivo de operación menos desembolso de capital.

- No omitir los flujos de arrendamiento es incluso más importante cuando se analizan a quienes reportan IFRS, para los cuales todos los arrendamientos son reportados de la misma manera que como los arrendamientos financieros según los US GAAP.

- Nosotros pensamos que es preferible incluir en el flujo de caja libre los flujos de caja ‘efectivos’ del desembolso de capital, más que los reembolsos de principal de un pasivo de arrendamiento. Esto asegura mayor comparabilidad a través de las compañías que adoptan diferentes estrategias de propiedad / arrendamiento.

- Al igual que el reconocimiento inicial de los arrendamientos, la compensación basada-en-acciones liquidada-en-capital no involucra un flujo de caja explicito, pero comprende flujos de compensación que tienen características diferentes. Nosotros pensamos que el flujo de salida de operación efectivo, pero no el flujo de entrada de financiación de compensación, debe ser incluido en las métricas del flujo de caja libre.

[1] Arrendamientos financieros son aquellos donde el término del arrendamiento es por la mayoría o toda la vida útil del activo y que, en sustancia, son equivalentes a comprar todo el activo. Arrendamientos operacionales son todos los otros arrendamientos – están caracterizados porque una cantidad material del riesgo del activo permanece en el arrendador. El enfoque del gasto de arrendamiento único aplicado a los arrendamientos operacionales según los US CAAP involucra capitalizar los arrendamientos de la misma manera que para los arrendamientos financieros pero, en lugar de reportar el acrecentamiento de intereses por el pasivo y la depreciación del activo, el alquiler de arrendamiento es reportado como un gasto operacional. Nosotros pensamos que la contabilidad del arrendamiento en los US GAAP es confusa y los inversionistas están mejor servidos por el enfoque de los IFRS. Para más acerca de las diferencias de la contabilidad del arrendamiento, vea nuestro articulo ‘Operating leases: You may still need to adjust’.

[2] No todo es así – los arrendamientos de muy corto plazo no son capitalizados, y algunos pagos de arrendamiento que son considerados variables (aparte de los que varían con los cambios en la inflación o en las tasas de interés) son excluidos de la cantidad capitalizada. Esos pagos se incluyen en los gastos de operación según tanto los IFRS como los US GAAP.

[3] Los dos aún difieren en que solo la porción derecho-de-uso de los activos es reconocida según la contabilidad del arrendamiento. Cuando fueron desarrollados los estándares de contabilidad del arrendamiento revisados, algunos inversionistas estuvieron a favor del uso del enfoque de ‘todo el activo’ para la capitalización del arrendamiento. La cantidad capitalizada sería igual al precio de compra directa del activo, y un pasivo reportado por (no solo los pagos de arrendamiento) sino también por la obligación de devolver el activo al final del término del arrendamiento. Este enfoque no ganó mucho impulso entre los contadores, pero resultaría en mayor comparabilidad de las medidas del flujo de efectivo libre y también negaría la actual ventaja de las estructuras fuera-del-balance. Nosotros pensamos en que hay algún mérito en que los inversionistas usen el enfoque de todo-el-activo para el análisis, si bien es difícil implementarlo considerando la limitada información disponible.

[4] La valuación del DCG puede ser realizada usando ya sea la versión 2 o la versión 3 del flujo de efectivo presentadas por Amazon, pero no la versión 1 que resultará en una sobreestimación del valor. Usar la versión 2 o 3 producirá el mismo resultado si los otros aspectos del DCF (tasa de descuente y puente empresa a capital) son consistentes con la definición del flujo de caja libre. Vea nuestro artículo ‘DCF valuation models: Have you updated for IFRS 16?’.

[5] Generalmente, las cuentas por pagar de corto plazo no se descuentan. Si se hiciera, el desembolso de capital sería menor que el pago para liquidar la cuenta por pagar comercial. Para más acerca de los flujos del capital de trabajo en el análisis del capital, vea nuestro artículo ‘Receivables, payables and (hidden) financial leverage’.