¿Se entienden los estándares de ISSB y de GRI, pero no necesariamente con los de IASB?

Por Samuel Mantilla – Adopción u otro uso jurisdiccional. ¿Se entienden los estándares de ISSB y de GRI, pero no necesariamente con los de IASB?

La Glolocalización ha llevado a que la adopción u otro uso jurisdiccional incluya diversas posibilidades para que todas las jurisdicciones puedan vincularse al proceso y trazar su propio camino. Porque lo importante es que se presenten, para los inversionistas, revelaciones financieras relacionadas con la sostenibilidad y con el cambio climático, que sean comparables a nivel global.

Para entender estas cosas es necesario analizar de manera conjunta varias noticias y distintas publicaciones porque cada una por sí misma solo ofrece información fragmentaria.

El presente artículo ofrece una síntesis y los vínculos a las principales de ellas. Está organizado en tres secciones: (1) Adopción o uso de los Estándares ISSB; (2) Otros anuncios relacionados; y (3) Mis principales publicaciones relacionadas con las temáticas arriba analizadas.

Previamente me he referido a que la profesión que lideró los estándares contables internacionales le está cediendo ‘la posta’ a las autoridades jurisdiccionales y he mencionado el caso de la Parte A.4 del estándar/norma de auditoría de entidades menos complejas, que algunos están incluyendo entre los ‘estándares que no arrancan’ porque incluso las Pymes no lo entienden. También me he referido a las Similitudes/Diferencias, interconexión e interoperatividad entre los estándares de IASB y de la ISSB. En la sección final de este artículo incluyo los vínculos a mis publicaciones que principalmente se relacionan con estas cosas.

Adopción o uso de los estándares ISSB

El 28 de mayo de 2024 la Fundación IFRS publicó un importante documento que tituló The jurisdictional journey towards globally comparable information for capital markets. Inaugural Jurisdictional Guide for the adoption or other use of ISSB Standards [El viaje jurisdiccional hacia información globalmente comparable para los mercados de capital. Guía jurisdiccional inaugural para la adopción u otro uso de los Estándares ISSB]. Se trata de la versión final de la que previamente había publicado el 22 de febrero de 2024.

Tiene muchas cosas interesantes entre las cuales destaco:

- Confirma que son las jurisdicciones locales las que toman las decisiones finales sobre la implementación de los Estándares IFRS/NIIF.

- Si bien se refiere expresamente a los Estándares IFRS/NIIF de Sostenibilidad, tienen prácticamente las mismas implicaciones para los Estándares IFRS/NIIF de Contabilidad.

- Da prelación a la expresión Estándares ISSB, lo cual, en la práctica, marca una diferenciación frente a sus gemelos ‘de Contabilidad’ (emitidos por IASB), si bien no utiliza la expresión ‘Estándares IASB’.

- De manera expresa detalla los alcances y condiciones para la adopción u otro uso de los Estándares ISSB (lo cual, en la práctica, generará cambios importantes para los ‘Estándares IFRS/NIIF de Contabilidad’, si bien tanto el IFRS/NIIF 1 como la práctica asociada tiene un camino recorrido que seguramente será ‘rectificado’.

- Se trata de un documento bastante bien logrado donde todos caben. Esto es, incluye diversas posibilidades para que todas las jurisdicciones puedan vincularse al proceso y trazar su propio camino.

Con este argumento los sectores de la profesión contable (en realidad, ‘organizaciones líderes’, que han criticado mis comentarios sobre los “Estándares aplicables según jurisdicción. La profesión contable global salta al vacío”, se quedan sin argumentos dado que corresponden a una dirección en la cual se avanza: ¡Glolocalización!

El Glosario define de manera muy clara:

- Adopción u otro uso de los estándares de ISSB: El rango de enfoques que una autoridad regulatoria competente en una jurisdicción puede tomar para adoptar, aplicar o de otra manera estar informada por los estándares de ISSB cuando introduzca requerimientos de revelación relacionada-con-la-sostenibilidad en la estructura legal y regulatoria de la jurisdicción. Este rango incluye enfoques que involucran la adopción u otro uso del IFRS S1 y del IFRS S2 directamente, así como también la introducción de requerimientos (o estándares) locales de revelación relacionada-con-la-sostenibilidad diseñados para entregar resultados funcionalmente alineados con los resultantes de la aplicación del IFRS S1 y del IFRS S2.

- Modificaciones jurisdiccionales: Cambios a o exenciones de los requerimientos contenidos en los Estándares ISSB diferentes a los alivios de la transición para la adopción.

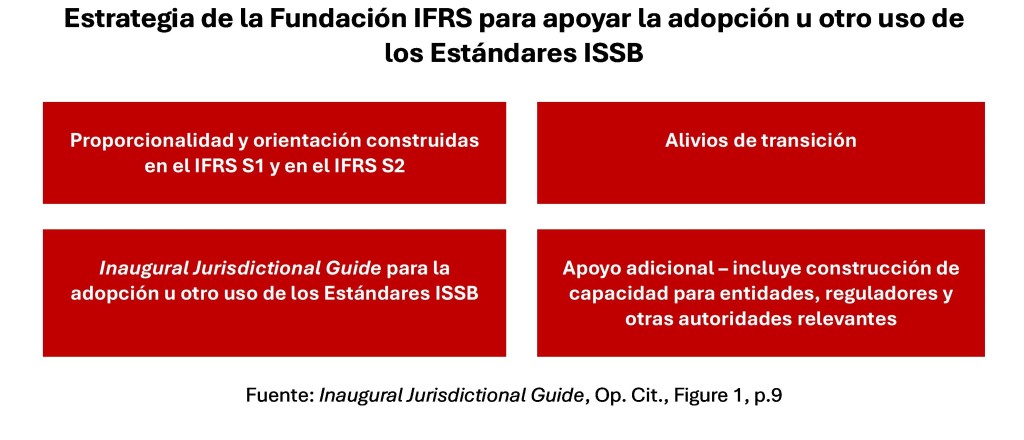

La siguiente gráfica deja ver la estrategia de la IFRSF para apoyar la adopción u otro uso de los Estándares ISSB:

Particularmente me gustaron tres elementos:

- Características de los enfoques jurisdiccionales (Sección 3.3): (1) Situación regulatoria o legal; (2) Grado de alineación; (3) Entidades objetivo – entidades públicamente responsables; (4) Entidades públicamente responsables – segmentos de mercado; (5) Ubicación de las revelaciones; (6) Entidad que reporta; (7) Presentación dual de reportes; (8) Fecha efectiva; (9) Alivios para la transición; (10) Modificaciones jurisdiccionales; (11) Requerimientos adicionales de revelación.

- Modificaciones jurisdiccionales: Elparágrafo 142 las define como “Los cambios a o exenciones de los requerimientos contenidos en los Estándares ISSB, diferentes a los alivios de transición para la adopción. Los alivios de transición para la adopción o incorporación por etapas que se extienden más allá de las franjas de tiempo especificadas, así como también las exenciones permanentes o enmiendas contenidas en los elementos de los elementos incluidos en los Estándares ISSB, son modificaciones jurisdiccionales a los Estándares ISSB (Cfr. 1.2.4 – Derechos de copia, licencias y traducción: según los términos y condiciones de la IFRSF).

- Enfoques jurisdiccionales para adoptar o de otra manera usar los Estándares ISSB (Sección 3.4):(1) Compromiso para la adopción u otro uso de los Estándares ISSB; (2) Incorporación parcial de los Estándares ISSB; (3) Permitir el uso de los Estándares ISSB; (4) Adoptar los Estándares ISSB con transición extendida; (5) Adoptar los Estándares ISSB con transición limitada; (6) Adoptar los requerimientos climáticos contenidos en los Estándares ISSB; (7) Adopción plena de los Estándares ISSB; y (8) Aseveración del cumplimiento con los Estándares ISSB. El parágrafo 187 deja claro que “independiente del enfoque de una jurisdicción, las entidades que apliquen todos los requerimientos contenidos en los Estándares ISSB (y solo esas entidades) pueden afirmar el cumplimiento con los Estándares ISSB tal y como son emitidos por ISSB”. Queda por verse qué enfoque acoja cada jurisdicción o país: ¿Cuál de éstas recomendará el CTCP para Colombia? ¡Seguramente inventarán uno nuevo!

El mismo 28 de mayo de 2024 IAS Plus informó sobre la publicación de esta guía y lo hizo con el título de Major economies advance towards unified sustainability standards [Las principales economías avanzan hacia estándares unificados de sostenibilidad]. La razón de ello es porque, en la misma nota, recoge varias noticias:

- Durante la reunión anual de IOSCO, realizada en Atenas, la IFRSF dio a conocer su Guía inaugural para ayudar a los reguladores en la implementación de los Estándares ISSB.

- La IFRSF también presentó su Regulatory Implementation Programme [Programa para la implementación regulatoria], proporcionando herramientas, materiales educativos, e iniciativas de construcción de capacidad.

- Jurisdicciones que representan cerca de la mitad de la economía global por PIB han anunciado pasos importantes hacia la adopción de los Estándares ISSB, marcando un momento crucial hacia la comparabilidad global en las revelaciones corporativas de la sostenibilidad.

Menciona también el endoso que IOSCO ha hecho de los Estándares ISSB y que, de acuerdo con ello, IOSCO:

- Pidió a sus miembros (autoridades de los mercados de capital de más de 130 jurisdicciones) considerar maneras mediante las cuales puedan adoptar, aplicar o de otra manera estar informadas por los Estándares ISSB de una manera que promueva, para los inversionistas, revelaciones consistentes y comparables sobre el clima y otras relacionadas-con-la-sostenibilidad; y

- Fomentó que las jurisdicciones consideren la implementación de los Estándares ISSB para la aplicación obligatoria o permitan que las entidades voluntariamente usen los Estándares ISSB en sus jurisdicciones en ausencia de una estructura.

OTROS ANUNCIOS RELACIONADOS

Son bastantes por estos días. Se presentan los más importantes, con los vínculos para tener acceso a ellos:

- Declaración conjunta de los presidentes de IAASB y de IESBA sobre la nueva guía de adopción jurisdiccional (mayo 28 de 2024).

- Ministros de finanzas y Gobernadores de los Bancos Centrales del G7 piden la interoperatividad global de los estándares de presentación de reportes de sostenibilidad (mayo 27 de 2024).

- La IFRSF y GRI tienen la intención de entregar interoperatividad total entre los estándares de ISSB y de GRI (mayo 24 de 2024). Si bien estas dos entidades continuarán tomando sus decisiones por separado, de acuerdo con sus bien establecidos debidos procesos para la emisión-del-estándar, se han comprometido a identificar conjuntamente y alinear las revelaciones comunes que aborden las necesidades de información según los alcances y propósitos de ambos conjuntos de estándares. Inicialmente abordarán la metodología GRI 101: Biodiversity 2024. El 18 de enero de 2024 publicaron el resumen de las consideraciones de interoperatividad para las emisiones GHG.

- EFRAG y GRI emiten declaración conjunta de interoperatividad (septiembre 5 de 2023).

- Lo relacionado con la conectividad se está convirtiendo en una prioridad emergente. La perspectiva tradicional ha sido analizar la consistencia y la comparabilidad de los estados financieros. Es un enfoque hacia adentro. Ahora, toca adicionalmente analizar la relación que la información contenida en los estados financieros tiene con la información contenida en otros lugares, incluyendo la contenida en ‘otros reportes’ (no-financieros), que cada vez adquiere más importancia. Se trata de un enfoque hacia afuera, donde la medición central es el impacto (que las acciones y operaciones de la entidad tienen en el entorno). Así lo señaló Andreas Barckow en su discurso del cual encuentra una versión al español en: ¡Sigamos conectados! Conectividad, una prioridad emergente.

- La Junta de Monitoreo de la IFRSF da la bienvenida al progreso de las actividades de la emisión-del-estándar de IASB y de la ISSB (junio 12 de 2024).

- IPSASB desarrolla estándar de revelación relacionada-con-el-clima para el sector público (junio 12 de 2024).

MIS PRINCIPALES PUBLICACIONES RELACIONADAS CON LAS TEMÁTICAS ARRIBA ANALIZADAS

Mi libro: Estándares IFRS/NIIF de Contabilidad. Un enfoque de sostenibilidad. 2ª. ed.

- Edición Kindle: https://mybook.to/ifrssamebook

- Edición impresa: https://mybook.to/ifrssamimpreso

- Interconexión entre los Estándares IFRS/NIIF. ¿Como no es necesaria, los gemelos van en direcciones contrarias?

- Estándares aplicables según jurisdicción. La profesión contable global salta al vacío.

- Las cosas han cambiado. Ahora se habla de actuar global y localmente [act globally and locally], Ya no se trata de pensar, sino de actuar. Por eso la expresión ahora es Glolocalización.

Videos:

Similitudes y diferencias entre los Estándares IFRS/NIIF de Contabilidad y los Estándares IFRS/NIIF de Sostenibilidad.

Estándares aplicables según jurisdicción. La profesión contable global salta al vacío. Y el video.

Interoperatividad entre los Estándares IFRS/NIIF de Contabilidad y los Estándares IFRS/NIIF de Sostenibilidad:

https://www.facebook.com/remyangel.tercerosfernandez/videos/1612355782835297

Tal y como dice Andreas Barckow, ¡Sigamos conectados!