Por qué las diferencias contables importan

Por The Footnotes Analyst – Inversiones de capital – Por qué las diferencias contables importan[1]

Documento original: Equity investments – Why accounting differences matter [26-06-2026]

Muchas compañías no-financieras tienen portafolios de inversión de capital al estilo del capital de riesgo. Sin embargo, esas inversiones pueden ser valuadas y presentadas en los estados financieros usando métodos muy diferentes – dos según los IFRS, con la opción de presentación para uno, y tres según los US GAAP, con dos opciones.

Nosotros examinamos los desafíos enfrentados por los inversionistas cuando analizan los portafolios de inversiones corporativas, incluyendo cuando las inversiones están sujetas a la contabilidad patrimonial. Una reciente enmienda a los IFRS para aclarar el alcance de la opción para aplicar el valor razonable, en lugar de la contabilidad patrimonial, tiene nuestro respaldo. Sin embargo, pensamos que este cambio no es suficiente.

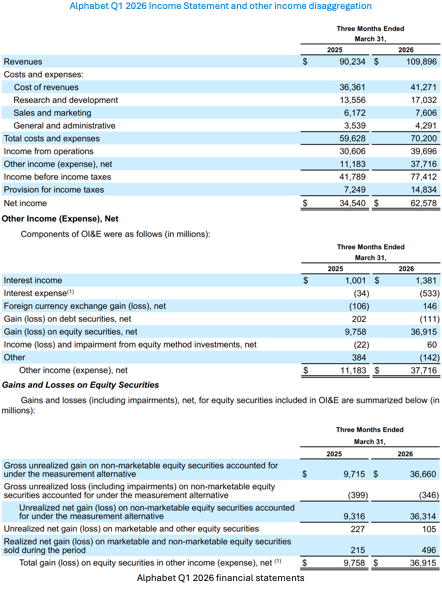

Un artículo reciente publicado en el Financial Times[2] resaltó la creciente importancia de los ‘otros ingresos’ para las compañías hiper escaladoras de IA en relación con sus ingresos provenientes de actividades de operación. Muchos de estos ‘otros ingresos’ comprenden ganancias en portafolios de inversiones de capital en otras compañías. El articulo resalta el estado de ingresos del Q1 2026 de Alphabet donde los otros ingresos (netos( son $37.7bn, de los cuales $36.9bn provienen de inversiones de capital, comparados con una utilidad operacional de $39.7bn e ingresos netos (después de impuestos) de $62.6bn.

Aquí está el estado de utilidades y pérdidas Q1 2026 de Alphabet y las notas que proporcionan la desagregación relevante.

Las ganancias por las inversiones de capital reportadas por Alphabet ampliamente representan cambios del valor, y por consiguiente la contribución a la rentabilidad general variarán considerablemente en cada periodo. Si bien la ganancia en un período dado es importante, y es una contribución válida al resultado general, debe ser evaluada por separado de las actividades de negociación, y con un enorme centro de atención puesto en el valor que en el balance general tiene el portafolio.

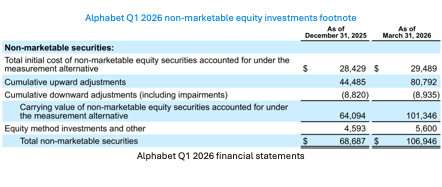

La mayoría de las inversiones de capital reportadas por Alphabet son clasificadas como ‘no-comercializables’ y están incluidas en un elemento de línea separado en su balance general, la nota de lo cual se muestra adelante. También hay $6bn de valores de capital comercializables que corresponden a un subtotal separado y no se incluyen en la tabla que aparece a continuación.

El problema para los inversionistas es que diferentes métodos de medición son aplicados a esas inversiones de capital, lo cual pensamos lleva a dados menos relevantes y menos comparables para los inversionistas.

El problema es más que un tecnicismo contable. El valor de las inversiones de capital no-consolidadas a menudo es un componente importante del puente entre el valor de empresa y el valor de capital. Cuando los retornos de inversión son excluidos de la utilidad operacional y de las métricas del flujo de caja libre usadas en los modelos de valuacion, el portafolio de inversión típicamente es adicionado por separado cuando se deriva la valuacion del capital.

Tres métodos y dos opciones – y eso solo para los US GAAP

Alphabet, al igual que otras entidades que reportan US GAAP, aplican tres diferentes métodos de medición a su portafolio de inversiones de capital. Dos de ellos son opcionales, pero con cada opción siendo aplicable a diferentes inversiones. El equivalente según los IFRS es solo dos métodos de medición, pero aquí la complicación adicional es que las compañías tienen la opción de dónde presentar algunas de las ganancias y pérdidas en algunas de las inversiones – utilidades y pérdidas u otros ingresos comprensivos [profit and loss or other comprehensive income (OCI)] . Quienes reportan IFRS también tienen la opción de escoger la base de medición para algunas inversiones, pero esto aplica en circunstancias mucho más restringidas que según los IFRS. Además, algunas ganancias de inversión para quienes reportan US GAAP serán incluidas en OCI, pero no las mismas según los IFRS.

Ud. puede pensar que esto parece innecesariamente complicado, y nosotros estaremos de acuerdo. De acuerdo con nuestro punto de vista, las diferencias en la naturaleza de las inversiones de capital y el modelo de negocios del inversionista no justifican la variedad de enfoques de medición y presentación usados, o las tres opciones que están disponibles. El resultado de la contabilidad actual es la carencia de comparabilidad y confusión para los inversionistas. Hace casi imposible interpretar las cifras de los titulares que resaltamos del artículo de FT. Profundizar en las notas ayuda, pero analizar estos datos de contabilidad todavia es desafiante para los inversionistas.

Por supuesto, no nos estamos refiriendo a las inversiones controladas por una compañía matriz, las cuales se consolidan. Control significa que diferentes entidades legales hacen parte de una sola entidad económica, y la contabilidad más apropiada es mirar a través de las actividades de negocio subyacentes y presentarlas como un solo conjunto de estados financieros consolidados.

Contabilidad US GAAP para las inversiones de capital

Según los US GAAP, la medición de una inversión de capital depende de si las acciones son negociadas en un mercado activo, y por consiguiente tienen un precio fácilmente determinable, y también si el inversionista tiene influencia significante sobre la entidad donde se invierte. Hay tres métodos y dos opciones.

Método 1: Valor razonable

Este es el más fácil de entender y, de acuerdo con nuestro punto de vista, el más útil para los inversionistas. La inversión de capital es medida a valor razonable a la fecha del balance general con el cambio en el valor, junto con cualesquier dividendos recibidos, reconocido en utilidades y pérdidas. Valor razonable es la cantidad por la cual el activo podría ser vendido, la cual podría ser un precio cotizado si las acciones se negocian de manera activa, o un estimado basado en datos de compañía comparable o un modelo de valuacion.

Si bien la incertidumbre de la medición puede ser un problema con este enfoque, nosotros pensamos que esto es mitigado por revelaciones acerca de los supuestos y sensibilidades de la valuacion. Los desafíos con enfrentar la incertidumbre de la medición no son mayores que las alternativas menos relevantes.

Método 2: La alternativa de medición

El desafío con el valor razonable es la incertidumbre de la medición que existe cuando un valor razonable fácilmente determinable (un precio cotizado en un mercado activo) no está disponible. Quienes reportan US GAAP todavia pueden medir a valor razonable, aun cuando tenga que ser estimado, pero también tienen la opción de usar lo que es denominado la ‘alternativa de medición’, la cual, en efecto, es un término medio entre el costo y el valor razonable.

Según la alternativa de medición la inversión es inicialmente reportada al costo, el cual subsiguientemente es ajustado para reflejar cualquier incremento o disminución estimada del precio ‘observable’. Tanto las ganancias como las pérdidas son reconocidas en utilidades y pérdidas. Un enfoque de contabilidad del costo puro incluiría deterioros pero no las ganancias del valor, y un enfoque del valor razonable puro incluiría todos los cambios en el valor incluso no que no sean ‘observables’ tales como los basados en un modelo de valuacion.

Solo los incrementos ‘observables’ del valor son reconocidos – un enfoque de costo plus o valor razonable menos

Los incrementos observables en el precio surgen cuando ocurre una transacción de mercado que proporciona evidencia de un valor razonable, tal como la venta por otra parte o nueva ronda de financiación en una configuración nueva del capital de riesgo. Inversamente, reconocer una perdida por deterioro no depende solo de que haya una transacción observable. Si hay otros indicadores de que la inversión de capital este deteriorada, tal como un deterioro importante en el desempeño financiero de la entidad donde se invierte o cambios negativos en su entorno económico, entonces el valor razonable tiene que ser estimado usando una técnica de valuacion y el activo castigado a esa cantidad.

En muchos casos la alternativa de medición producirá un valor que este por debajo del valor razonable y por consiguiente por debajo del por el cual la inversión podría ser vendida de manera realista. Esto parcialmente se debe a la evidencia adicional requerida para reportar ganancias, pero también porque los US GAAP prohíben la reversa de las pérdidas por deterioro, aunque el valor estimado pueda ser recuperado. Sin embargo, lo opuesto también podría ser cierto. Debido a la valoración cualitativa inicial del deterioro, algunos activos pueden ser reportados por encima del valor razonable, incluso si la administración ha determinado que el valor razonable está por debajo del valor en libros.

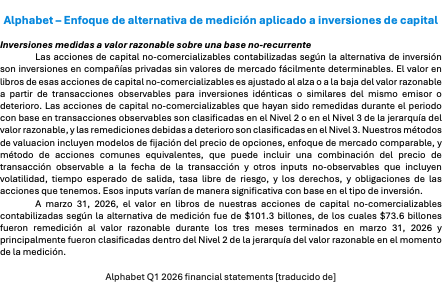

La alternativa de medición es opcional según los US GAAP, pero solo si el valor razonable no puede ser fácilmente determinado. Según este enfoque, los cambios en el valor es probable que sean menos volátiles comparado con aplicar plenamente el valor razonable, lo cual muchas compañías encontrarán atractivo. Alphabet usa esta opción y reporta la mayoría de sus inversiones de capital usando este enfoque. Esta es su explicación:

En términos de la medición del desempeño, el problema con la alternativa de medición es que los cambios del valor reportados en utilidades y pérdidas en el período pueden realmente no haber surgido en ese período. Algunos serán ajustes de puesta al día donde los cambios del valor del período anterior ahora son reportado debido al surgimiento posterior de la evidencia requerida.

Método 3: Contabilidad del capital[3]

Si quien reporta US GAAP tiene ‘influencia importante’ sobre las políticas de operación y financieras de una compañía en la cual tiene una inversión de capital, generalmente usa la contabilidad del capital. Este método a menudo (pero no siempre) aplica a los accionistas que exceden el 20% – el umbral donde se presume la influencia importante. Tales inversiones son denominadas asociadas; la contabilidad del capital también aplica a los negocios conjuntos.

La contabilidad del capital para las asociadas es opcional según los US GAAP

Si bien la contabilidad del capital generalmente es aplicada a las asociadas según los US GAAP, las entidades pueden elegir la opción del valor razonable sobre una base de inversión-por-inversión. En efecto, esto significa que hay una elección libre entre el valor razonable (pero no la alternativa de inversión) y la contabilidad del capital. La mayoría de las compañías no usan el valor razonable – es más probable que sea aplicado por las compañías financieras, incluyendo las aseguradoras. Por esta razón, la contabilidad del capital es, en la práctica, tratada como predeterminada para las asociadas, con el valor razonable descrito como una alternativa.

La contabilidad del capital como un tipo de medición ‘costo más margen’ [cost-plus], pero con el ‘margen’ no necesariamente alineado con los cambios del valor. La inversión inicialmente es reconocida al precio de compra. Este es ajustado para reflejar la participación que el inversionista tiene en los ingresos netos (y en OCI) reconocidos en los estados financieros de la asociada, menos la cantidad distribuida. El método considera la participación que el inversionista tiene en las ganancias de la entidad donde invierte como los ingresos recibidos de la inversión. En la extensión en que esta no sea distribuida, la cantidad retenida es, en efecto, considerada como una inversión adicional. Por consiguiente, la medición permanece como una forma de costo histórico, siendo ignorado cualquier incremento en el valor más allá de las ‘inversiones’ adicionales debidas a las ganancias retenidas.

La contabilidad del capital resulta en medición al costo, incluyendo la inversión adicional mediante las ganancias retenidas

Al igual que otros activos medidos al costo, las inversiones en asociadas son deterioradas y la pérdida reportada si la compañía considera que el valor en libros de la inversión no será recuperado. Según tanto los US GAAP como los IFRS las compañías tienen alguna flexibilidad en esta valoración del deterioro, pero especialmente según los IFRS debido a la aplicación de la base de medición del ‘valor en uso’.[4]

Nuestra descripción de la contabilidad del capital como una base de medición de ‘costo histórico sujeto a deterioro’ no es la única manera como este método de contabilidad puede ser descrito. La alternativa comúnmente citada es que la contabilidad del capital es una forma de ‘consolidación de una línea’. Esto porque la actualización del precio de compra para reflejar la participación de las ganancias produce una contribución a las ganancias y al capital de los accionistas que refleja de manera estrecha lo que sería logrado según la consolidación plena (después de tener en cuenta el interés no-controlante).

Tenga cuidado con las ‘ganancias de la plusvalía negativa’ – no son cambios en el valor

La consecuencia extraña del carácter de consolidación de una línea de la contabilidad del capital es que puede llevar a un incremento en el anterior valor en libros, y a una ganancia en utilidades y pérdidas, en el momento de la adquisición, incluso si bien no haya ocurrido cambio del valor. Al igual que para la consolidación plena, una cantidad de plusvalía es identificada en la adquisición. El componente ‘plusvalía’ de la inversión es la diferencia entre el precio de compra y la participación de los activos netos (después de su revaluación en línea con la asignación del precio de compra). Si esta diferencia es negativa (la participación de los activos netos excede el precio de compra) es denominada plusvalía negativa, la cual es reconocida como una ganancia inmediata de la misma manera que para la consolidación plena. Esta es una consecuencia del mecanismo de asignación del precio de compra y no tiene que ver con el desempeño posterior-a-la-adquisición o con los cambios del valor.

Nosotros pensamos que las ganancias de la plusvalía son engañosas, particularmente en el contexto de las inversiones contabilizadas según el método del capital[5], dado que no representan un cambio real del valor.

Si bien la contabilidad del capital pueden tener mérito para las inversiones en asociadas (y en negocios conjuntos) que estén estrechamente conectadas o quizás integradas en las actividades de operación del grupo, pensamos que no proporciona información útil cuando las inversiones son tenidas principalmente para generar retornos sobre la inversión.

Cómo los IFRS difieren

Los IFRS no incluyen una opción para usar el enfoque de la medición alternativa que tienen los US GAAP para las inversiones donde no es fácilmente determinable el precio. Solo existen dos métodos de medición aplicados a las inversiones de capital no-consolidadas – valor razonable y contabilidad del capital, ambos de los cuales son esencialmente los mismos según los US GAAP. La contabilidad del capital es aplicada a asociadas (y negocios conjuntos) y el valor razonable a todo lo demás.

La opción del valor razonable para las asociadas está altamente restringida

Los IFRS incluyen dos opciones. Primera, al igual que para los US GAAP, para las asociadas hay la opción de aplicar el valor razonable en lugar de la contabilidad del capital. Sin embargo, a diferencia de los US GAAP, la opción está altamente restringida – está disponible solo cuando la inversión es la actividad de negocios principal, tal como fondos de inversión separados. Si bien hay algún debate acerca del alcance exacto de esta opción según el IAS 28, generalmente no se considera que este disponible para entidades tales como Alphabet (si se reporta según los IFRS) donde inversiones tipo capital de riesgo están junto a un negocio de operación más amplio. Es el alcance de esta opción del valor razonable el que IASB recientemente cambió.

Los IFRS incluyen una opción de presentación para reportar los cambios del valor razonable

La segunda opción de los IFRS es de presentación. Según los US GAAP todos los cambios en el valor razonable (y las ganancias y pérdidas provenientes de la aplicación de la alternativa de medición) son reportados en utilidades y pérdidas. Sin embargo, según los IFRS, las compañías tienen la opción (que puede ser seleccionada sobre una base de activo por activo) de reconocer los cambios del valor razonable ya sea en utilidades y pérdidas o en OCI. Los ingresos por dividendos siempre son reconocidos en utilidades y pérdidas.

Esta opción le permite a las compañías evitar la volatilidad que inevitablemente surge de la medición del valor de las inversiones de capital a través de utilidades y pérdidas. Sin embargo, dado que las ganancias y pérdidas subsiguientemente no son recicladas nunca hay un efecto de utilidad y pérdida. Nosotros discutimos el problema del reciclaje de las ganancias de la inversión de capital (y por qué no nos gusta esta técnica de contabilidad) en nuestro articulo ‘Ignore this recycled profit’.

A nosotros no nos gusta la presentación en OCI de las ganancias y pérdidas en las inversiones de capital. Pensamos que la opción reduce la comparabilidad y adiciona confusión al inversionista. Lo que se presenta en OCI de alguna manera es arbitrario dado que la distinción entre ingresos por dividendos reconocidos en utilidades y pérdidas y los cambios del valor reconocidos en OCI a menudo es difícil de aplicar consistentemente en la práctica.

El reconocimiento parcial en OCI Tambien aplica a la contabilidad del capital

En nuestra introducción también mencionamos que algunas ganancias por inversión podrían ser reportadas en OCI cuando se aplica la contabilidad del capital. Esto surge cuando la asociada donde se invierte incluye ganancias y pérdidas en OCI en sus estados financieros. La participación de la compañía de inversión en esas ganancias y pérdidas aparece en OCI en los estados financieros consolidados. En efecto, la ganancia es dividida entre utilidades y perdidas y en OCI, lo cual pensamos complica adicionalmente la contabilidad de esas inversiones.

Cambios recientes a los IFRS

IASB recientemente ha cambiado el alcance de la opción para aplicar el valor razonable en lugar de la contabilidad del capital, pero solo de una manera muy limitada – haga clic aquí para ver su anuncio. La enmienda es esencialmente para aclarar que las compañías de seguros pueden medir las asociadas a valor razonable si lo quieren. Es la respuesta de IASB a la carencia existente de claridad en relación con el alcance, que fue complicada por el IFRS 18, que requiere que las ganancias de la contabilidad del capital sean presentadas fuera de la utilidad operacional y por consiguiente separadas de otros retornos del portafolio de inversiones para los aseguradores que usen el IFRS 17.

Nosotros apoyamos la enmienda, particularmente porque mejorará la presentación del desempeño de ciertas aseguradoras. Sin embargo, nosotros preferiríamos cambios adicionales a la contabilidad en esta área. De acuerdo con nuestro punto de vista, a todas las compañías se les debe dar la oportunidad de medir las asociadas a valor razonable mediante una opción del valor razonable sin restricciones, al igual que como según los US GAAP. Si bien generalmente no apoyamos las opciones en los estándares de contabilidad, sentimos que permitir el valor razonable al menos les daría a las compañías la oportunidad de aplicar la que consideramos es una contabilidad superior. Pensamos que los inversionistas también se beneficiarían de un repensar de manera fundamental el uso de la contabilidad del capital.

Análisis de portafolios de inversiones de capital

Para los inversionistas que analizan portafolios de inversión corporativos, el objetivo clave es entender el valor actual de las inversiones y los cambios con el tiempo. Desafortunadamente, los métodos de contabilidad aplicados tanto según los IFRS como los US GAAP no siempre proporcionan esta información directamente.

De acuerdo con nuestro punto de vista, el valor razonable generalmente es la base de medición más relevante para las inversiones de capital no-consolidadas. Refleja la cantidad que potencialmente podría ser realizada del portafolio y proporciona un indicador oportuno de los cambios en el valor económico. Si bien la estimación del valor razonable puede involucrar juicio, la incertidumbre resultante de la medición a menudo es menos problemática que basarse en cantidades de contabilidad que ampliamente estén basadas en el costo histórico. No obstante, los inversionistas deben ser conscientes de la incertidumbre de la medición y tratar con cautela los valores razonables basados en modelos (los denominados valores razonables del nivel 3).

Cuando el valor razonable no es reportados, los inversionistas deben buscarlo en otros lugares. Esto puede involucrar usar información revelada sobre la valuación, evidencia del mercado, estimados de analistas o comentario de la administración. El valor en libros producido por la medición alternativa de los US GAAP o por la contabilidad del capital automáticamente no se debe asumir que represente el valor económico.

La contabilidad del capital es particularmente problemática cuando se intenta entender los valores de la inversión.

Se necesita tener cuidado particular cuando se analizan las inversiones contabilizadas según el capital. El valor en libros puede materialmente estar por debajo del valor razonable porque los incrementos en el valor generalmente son reconocidos solo en la extensión en que las utilidades son retenidas por la entidad donde se invierte. Inversamente, los valores en libros también pueden exceder el valor económico si las pérdidas por deterioro son retrasadas o evitadas.

Un movimiento más amplio hacia la medición del valor razonable proporcionaría información que es más relevante, más transparente y en ultimas más útil para el análisis de la inversión.

Perspectivas para los inversionistas

- Céntrense en el valor, no en la clasificación contable. La pregunta más importante es cuánto vale hoy un portafolio de inversión independiente de la base de medición del balance general.

- Analicen los retornos de la inversión por separado del desempeño de la operación. Las ganancias y pérdidas en los portafolios de inversión a menudo son volátiles y surgen de diferentes direccionadores que los de las ganancias de operación.

- Sean escépticos de las ganancias de la contabilidad del capital. La participación que un inversionista tiene en la utilidad contable de la asociada no es igual al retorno generado por la inversión durante el período.

- Las diferencias de contabilidad pueden materialmente afectar la comparabilidad. Las comparaciones entre compañías requieren análisis cuidadoso de las políticas de contabilidad.

[1] El original es “Equity investments – Why accounting differences matter”. Puede traducirse también como ‘Inversiones en acciones o inversiones patrimoniales’ y “Por qué las diferencias de contabilidad son importantes’. ¡Es cuestión de gustos! Como también lo es decir ‘Contabilidad patrimonial’.

[2] Vea ‘The mysterious $53bn ‘other income’ boost to AI hyperscaler earnings’, Financial Times, May 7, 2026.

[3] Para ‘Equity accounting’ algunos prefieren la expresión ‘contabilidad patrimonial’ (N del t).

[4] Vea nuestro artículo ‘Associate impairments may not reflect the underlying economics’.

[5] Para más acerca de nuestros puntos de vista sobre la plusvalía vea ’Goodwill accounting – Investors need something different’.