La pregunta por el flujo de caja

Este es el Samuel’s Newsletter. Lea, analice, comente y comparta con sus amigos y relacionados. Exprese su opinión, máxime si no está de acuerdo conmigo o tiene otras perspectivas.

Por The Footnotes Analyst – Compensación basada-en-acciones: La pregunta por el flujo de caja

Documento original: Stock-based compensation: The cash flow question [12-07-2026]

Cómo la compensación basada-en-acciones liquidada-en-efectivo debe reflejarse en el análisis del flujo de caja libre permanece siendo el tema de debate continuo. Hay dos preguntas distintas: si existe un costo de caja efectivo cuando no se recompran acciones para compensar la dilución, y si ese costo debe ser medido a la fecha del otorgamiento[1] o a la fecha de consolidación del otorgamiento.

Ambas preguntas tienen implicaciones directas para el flujo de caja libre, la valuacion del DCF [Discounted Cash Flow = Flujo de caja descontado] y las comparaciones entre compañías con diferentes políticas de recompra. Previamente hemos argumentado que el flujo de salida de caja de operación efectivo debe ser reconocido a la fecha del otorgamiento. En este articulo abordamos los argumentos planteados contra ese punto de vista.

En artículos anteriores hemos explicado por que el valor del capital otorgado a empleados representa un gasto de operación válido, y por qué en los cálculos del flujo de caja libre también debe ser tratado como un flujo de salida de caja de operación efectivo, si bien ningún efectivo cambia de manos – más recientemente en ‘AI Hyperscalers: Capital expenditure and free cash flow’. En esencia, argumentamos que el otorgamiento de capital no-monetario a los empleados debe ser considerada como un flujo de salida de caja de operación de compensación a empleados (efectiva), compensada por un flujo de entrada de caja de financiación (efectivo). Pensamos que el flujo de salida de caja de operación efectivo debe ser incluido en las medidas del flujo de caja libre.

En este artículo nuestro centro de atención está en dos desafíos específicos para nuestro enfoque: si existe cualquier costo de caja efectivo en ausencia de una recompra de acciones que compense, y si la fecha del otorgamiento o la fecha de consolidación del otorgamiento es el punto de medición apropiado.

¿Sin recompra hay un costo de caja?

Algún comentario reciente[2] ha argumentado que el impacto que el flujo de caja tiene en la SBC [Stock-based compensation = Compensación basada-en-acciones] depende de si la compañía recompra acciones para compensar el efecto dilutivo de los otorgamientos. Según este punto de vista, el costo para los accionistas es ya sea el efectivo gastado en las recompras (si la dilución se compensa) o la dilución misma (si no). Cuando no hay recompra no hay, de acuerdo con este punto de vista, costo de caja para incluirlo en el flujo de caja libre – y, en algunas versiones de este argumento, ninguna basa para un gasto en utilidades y pérdidas.

La lógica detrás de este punto de vista recae en tratar el costo de la SBC como que toma una de dos formas: ya sea caja explicita proveniente de las recompras que elimina la dilución, o la dilución que permanece porque no hubo gasto de caja. Dado que los dos son presentados como alternativas, reconocer tanto un gasto como una dilución es caracterizado como doble conteo.

Reconocer juntos gasto y dilución no es doble conteo

Este argumento fue abordado de manera extensa durante el desarrollo original del IFRS 2 y su equivalente en los US GAAP, y no lo encontramos más persuasivo hoy. El error radica en tratar los efectos de operación y de financiación de la SBC como mutuamente excluyentes, cuando de hecho no lo son.

Cada transacción de operación produce dos efectos: un costo de operación y una consecuencia de financiación. Cuando una compañía le paga a sus empleados en efectivo, el gasto es claro y la consecuencia de financiación es caja reducida o deuda incrementada, afectando el gasto futuro por intereses. Ambos efectos son capturados en el análisis financiero sin ninguna sugerencia de doble conteo. La SBC no es diferente. El efecto de operación es el valor transferido a los empleados en el otorgamiento. La consecuencia de financiación es ya sea la dilución que permanece (si no ocurre recompra) o el costo de caja explícito de eliminar esa dilución (si no ocurre recompra). De cualquier manera, ambos efectos están presentes, y ninguno cancela al otro.

Una comparación ilustra este punto. Supóngase una compañía que le paga a sus empleados $80 en efectivo y les otorga acciones con valor de $20, sin recompra de acciones. Compare esto con una compañía que le paga a los empleados $100 en efectivo y requiere que ellos usen $20 para comprar acciones recientemente emitidas. Económicamente esas transacciones son idénticas, y en ambos casos el costo total del empleo es $100. En el segundo, es evidente que la emisión de acciones es una transacción de financiación, separada, y no tiene relación alguna con el costo de empleo. La misma lógica tiene que aplicar al primero. El otorgamiento de $20 de capital es un costo de empleo – no se trata de dilución en lugar de un costo, sino de un costo de empleo que produce dilución como consecuencia de financiación.

Si se acepta el argumento de “sin costo de recompra”, las compañías tendrían un incentivo perverso para evitar la recompra de acciones en orden a evitar reconocer un gasto por SBC. Las grandes compañías de tecnología, que típicamente otorgan importante compensación de capital, reportarían sustancialmente flujo de caja libre más alto simplemente mediante elegir no recomprar – no porque sus costos de compensación hayan caído, sino porque han escogido dejar la dilución en su lugar. Esta no puede ser la base correcta para el análisis del flujo de caja libre.

La política de recompra no debe afectar el flujo de caja libre

Una comparación de Meta y Amazon ilustra por qué el punto de vista alternativo crea un serio problema analítico.

Meta recompra acciones en o cerca de la fecha de consolidación del otorgamiento. En 2025, el gasto por SBC a la fecha-del-otorgamiento fue de aproximadamente $20.4bn, mientras que el costo de caja real de la recompra de acciones para compensar la dilución fue de aproximadamente $44.6bn – reflejando la diferencia el incremento en el precio de la acción de Meta entre los otorgamientos originales y las recompras subsiguientes. Amazon, en contraste, no recompra acciones para compensar en absoluto su dilución por la SBC. La compañía que realiza recompras cerca de la fecha del otorgamiento incurriría en un costo de caja diferente.

El flujo de caja libre no debe variar con la oportunidad de la recompra

Según el punto de vista de “solo el costo de caja actual”, esas compañías reportarían efectos muy diferentes del flujo de efectivo provenientes de acuerdos de compensación similares. El flujo de caja libre de Meta reflejaría los $44.6bn del costo de recompra a la fecha-de-la-consolidación-del-otorgamiento, Amazon no mostraría ningún flujo de salida de caja relacionado-con-la-SBC, y la compañía que recompre a la fecha del otorgamiento mostraría un costo cercano a $20.4bn. Esas diferencias estarían orientadas no por el costo de compensación de los empleados, sino completamente por las decisiones de la tesorería corporativa acerca de la oportunidad de la recompra – decisiones que, en principio, son neutrales en términos de valor para la base de accionistas en su conjunto.[3] El flujo de caja libre que varía sistemáticamente con la oportunidad de la recompra complica la valuacion del DCF y no es una base confiable para la comparación entre compañías.

Según el enfoque del flujo de caja efectivo que defendemos, el costo de operación de la SBC es reconocido en el punto en que el valor es transferido – en el otorgamiento – y es consistente a través de las compañías independiente de las subsiguientes decisiones de recompra. Para Meta, el flujo de salida de caja efectivo relevante es de $20.4bn, no de $44.6bn. Los $24.2bn adicionales reflejan la decisión de financiación para demorar las recompras, lo cual resultó en recomprar acciones a un precio significativamente más alto que el valor a la fecha-del-otorgamiento. Esta es una consecuencia de negociar sus propias acciones en desventaja temporal, no un costo incremental del empleo.

En la práctica, el gasto por SBC reportado en utilidades y pérdidas es reconocido mediante la amortización durante el período de consolidación del otorgamiento, más que por completo en el otorgamiento. Esto significa que la cifra reportada en cualquier año refleja una mezcla de otorgamientos del año actual y del anterior que están siendo amortizados a sus respectivos valores razonables a la fecha-del-otorgamiento, lo cual exactamente no será igual al valor a la fecha-del-otorgamiento de todos los otorgamientos nuevos en solo ese año. El gasto en utilidades y pérdidas también se complica al tener que ajustarse para reflejar las pérdidas reales, más que las previstas. Sin embargo, para propósitos prácticos, usar el gasto por SBC reportado como una aproximación para el flujo de salida de caja efectivo es un enfoque razonable, y es el que recomendamos en la mayoría de las circunstancias.[4]

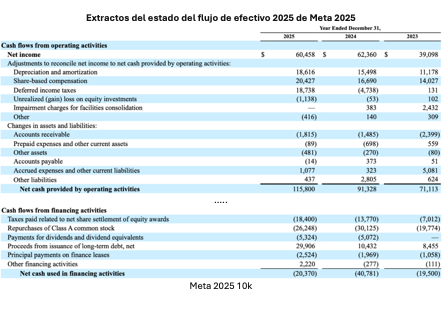

La SBC en el estado del flujo de efectivo de Meta

A continuación se presenta un extracto del estado del flujo de efectivo de Meta que muestra solo las secciones de operación y financiación.

El gasto en utilidades y pérdidas en 2025 por $20.4bn es adicionado de nuevo en la sección del flujo de caja de operación porque realmente no involucra pagos de caja. Nuestro enfoque es aumentar los flujos de caja con un flujo de salida de caja de operación efectivo de los mismos $20.4bn, compensado por un flujo de entrada de caja de financiación efectivo por la emisión de acciones para los empleados. Los empleados, en efecto, han comprado capital en Meta mediante prestar servicios de empleo, más que una inversión de caja real. Omitir del análisis del flujo de caja esta importante transacción no-monetaria, argumentamos, lleva a un resultado incompleto.

En la sección de financiación, el pago de caja para compensar la dilución equivale a un total de $44.6bn, compuesto por dos cantidades – $18.4bn y $26.2bn. Sin embargo, los empleados solo reciben una porción de las acciones asignadas a ellos a causa de impuestos retenidos (liquidación neta). En la extensión en que el impuesto es debido, las compañías usualmente venden las restantes acciones otorgadas y usan los producidos para liquidar a nombre de los empleados el impuesto a los ingresos debido. En lugar de ello Meta escoge pagar esos impuestos en caja, resultando en el flujo de salida de $18.4bn. Sin embargo, esto no altera nuestro análisis. En sustancia, Meta está recomprando todo el número de acciones otorgadas a los empleados para compensar completamente la dilución, solo que esto parcialmente aparece como la cantidad pagada por impuestos. La presentación de estos impuestos en la sección de financiación por Meta es consistente con la sustancia subyacente de la transacción.

¿Fecha del otorgamiento o fecha de consolidación del otorgamiento?

Si el costo de caja efectivo de la SBC debe ser reconocido en las métricas del flujo de caja independiente de si ocurren recompras (tal y como nosotros consideramos), la pregunta de la medición sigue de manera directa. ¿El flujo de salida de caja efectivo debe reflejar el valor razonable del capital a la fecha del otorgamiento, o el valor que los empleados en ultimas reciben en la fecha de la consolidación del otorgamiento?

Esta estuvo entre las preguntas más contestadas en el debate original de la emisión del estándar. Tanto IASB como FASB consideraron en serio el enfoque de la fecha de la consolidación del otorgamiento, y atrajo respaldo importante – incluyendo del CFA Institute, que expresó la preferencia por la medición a la fecha del otorgamiento en su respuesta a las propuestas originales. En últimas los estándares adoptaron la medición a la fecha del otorgamiento, pero el debate fue genuino, y los argumento de ambos lados siguen mereciendo ser examinados.

El caso para la medición a la fecha del otorgamiento

Según el enfoque de la fecha-del-otorgamiento, el gasto por SBC – y el correspondiente flujo de salida de caja efectivo – es medido al valor razonable del capital en el momento del otorgamiento, ajustado por las pérdidas esperadas. La racionalidad es que en el otorgamiento los empleados reciben algo de valor: desde esa fecha están expuestos a los riesgos y retornos del capital del negocio, de la misma manera que cualquier otro inversionista. Cualquier cambio en el valor entre el otorgamiento y la consolidación del otorgamiento les corresponde en su capacidad como tenedores del capital, no como empleados que prestan servicios. Por consiguiente, el cambio subsiguiente del valor no es un costo del empleo.

De acuerdo con esta estructura, si RSU [Restricted Stock Units = Unidades de acciones restringidas con valor a la fecha-del-otorgamiento de $100 valen $150 en la fecha de consolidación del otorgamiento, el costo del empleo es $100. Los $50 adicionales son un retorno sobre el capital compartido entre el empleado y los otros accionistas – no es compensación adicional. Incluirlo en el costo del empleo, en efecto, pondrían una porción del movimiento del precio de las acciones de la compañía en la base del costo de operación, un resultado que es difícil de justificar conceptualmente y que crea un vínculo problemático entre el gasto por remuneración y el desempeño del mercado.

El valor razonable a la fecha-del-otorgamiento captura automáticamente el valor en el tiempo de la opción

Para las opciones, el enfoque de la fecha-del-otorgamiento conlleva una ventaja práctica adicional que pensamos analíticamente es significante. El valor razonable en el otorgamiento – típicamente estimado usando un modelo tal como Black-Sholes – automáticamente captura el valor en el tiempo y la estructura asimétrica del pago del instrumento. El tenedor de la opción se beneficia de la apreciación por encima del precio de ejercicio, pero no está expuesto al riesgo a la baja equivalente; esta opcionalidad tiene un valor cuantificable que está plenamente inmerso en el estimado a la fecha-del-otorgamiento.

Según el enfoque de la fecha-de-la-consolidación-del-otorgamiento, este valor en el tiempo necesitaría ser manejado de manera diferente en un modelo de valuación prospectivo. En el momento de la consolidación del otorgamiento, la opción ya sea ha dejado de ser rentable o ha caducado; el valor en el tiempo que existió durante el período de tenencia ha sido absorbido en el valor intrínseco o se ha extinguido. Estimar el costo futuro del empleo de las opciones según la estructura de la fecha-de-consolidación-del-otorgamiento requeriría, por lo tanto, ya sea un rango de escenarios del precio de la acción o resultados de la probabilidad ponderada esperada. Esto introduciría complejidad que el método de la fecha-del-otorgamiento evita completamente mediante un solo cálculo del valor razonable en el otorgamiento. Esto es especialmente relevante para los pronósticos del flujo de caja usados en la valuacion del DCF, donde el análisis de escenarios a través de opciones con diferentes términos y precios de ejercicio introduciría incertidumbre adicional que el enfoque de la fecha-del-otorgamiento evita por completo.

El caso para la medición a la fecha de la consolidación del otorgamiento

El enfoque de la fecha-de-consolidación-del-otorgamiento sostiene que el verdadero costo de la SBC es el que los empleados realmente reciben. Solo en la consolidación-del-otorgamiento los empleados pueden vender sus acciones o ejercer sus opciones; también es el momento en el cual el impuesto a los ingresos típicamente es debido para los empleados, y cuando la deducción por impuestos corporativos usualmente es obtenida. Hay un argumento coherente para medir el costo del empleo en el mismo momento del evento tributario. Las asimetrías del impuesto diferido que surgen de la medición a la fecha-del-otorgamiento según tanto los IFRS y los US GAAP, y la diferencia en cómo las dos estructuras las manejan, ilustran las complicaciones prácticas que esto crea; discutimos esto en nuestro articulo ‘Effective tax rates and stock-based compensation’.

El enfoque de la fecha-de-consolidación-del-otorgamiento también es consistente con como la SBC liquidada-en-efectivo es tratada, donde el pasivo es vuelto a ser medido en cada fecha de presentación de reporte y liquidado al valor a la fecha-de-consolidación-del-otorgamiento. Algunos han defendido la consistencia entre los instrumentos liquidados en caja y en capital; el deseo de alineación es comprensible. Sin embargo, las diferencias económicas entre las dos formas es importante. Los planea liquidados-en-caja crean una verdadera obligación que tiene que ser descargada en caja; los planes liquidados-en-capital transfieren a los empleados un interés de propiedad. Pensamos que esta distinción es suficiente para justificar diferente tratamiento, y nosotros no aplicaríamos la medición a la fecha-de-consolidación-del-otorgamiento a la SBC liquidada-en-capital solamente por el bien de la alineación con los planes liquidados-en-caja.

Estos son argumentos genuinos, no errores. El enfoque de la fecha-de-consolidación-del-otorgamiento es una alternativa coherente y, aplicado consistentemente, puede producir resultados equivalentes en el análisis de la valuación. Sin embargo, de acuerdo con nuestro punto de vista, no compensan el caso conceptual y práctico para la medición a la fecha-del-otorgamiento, particularmente cuando las opciones hacen parte material de la compensación.

Valuacion del DCF: Dos enfoques, la misma respuesta

Tanto la estructura de la fecha-del-otorgamiento como de la fecha-de-consolidación-del-otorgamiento, para la medición del gasto de compensación basado-en-acciones y los efectos del flujo de caja deben producir el mismo valor del capital en un modelo de DCF. La selección de la fecha de medición afecta la compensación de los pronósticos del flujo de caja libre, el tratamiento de las recompensas de capital pendientes en el puente empresa-a-capital, y si y cómo la SBC es reflejada en la tasa de descuento – pero con la apropiada consistencia interna, ningún enfoque debe llegar a una conclusión diferente acerca del valor fundamental.

Perspectivas para los inversionistas

- El costo de caja efectivo de la SBC liquidada-en-capital debe ser incluido en el flujo de caja libre independiente de si la compañía recompra acciones para compensar la dilución; la decisión de no recomprar no extingue el costo de operación.

- Usar los costos reales de la recompra de acciones como la medida del flujo de caja de la SBC hace al flujo de caja libre dependiente de la oportunidad de la recompra, más que de la economía de la compensación, menoscabando la comparabilidad entre compañías que de otra manera serían similares.

- El enfoque de la fecha-del-otorgamiento para la medición del gasto por SBC y el flujo de caja efectivo son, de acuerdo con nuestro punto de vista, preferible a la alternativa de la fecha-de-consolidación-del-otorgamiento, pero lo que más importa es la aplicación consistente.

- Cuando las opciones constituyen una parte material de la SBC, el enfoque de la fecha-del-otorgamiento tiene una importante ventaja analítica: el valor razonable en el otorgamiento automáticamente captura el valor del dinero en el tiempo y el pago asimétrico de la opción.

- Cuando las compañías excluyen la SBC de las medidas de desempeño que no-son-PCGA, los inversionistas deben restaurarlas; representan un costo genuino de la compensación del empleado, y su reconocimiento junto con el efecto de dilución capturado en las métricas por acción no constituye doble conteo.

[1] Grant date = Fecha del otorgamiento = fecha de la concesión. Vesting date = Fecha de consolidacion del otorgamiento = Fecha de consolidacion de la concesion (N del t).

[2] Por ejemplo, estos artículos en el Wall Street Journal y en Harvard Business Review.

[3] Comprar acciones en el mercado a precios de mercado corriente es neutral en términos de valor en que la consideración pagada es igual al valor de las acciones. Por supuesto, si el precio de las acciones difiere del valor fundamental, entonces puede haber una aparente ganancia/pérdida para el grupo que sale de sus tenencias y una pérdida/ganancia equivalente para los otros inversionistas de capital. No obstante, para ‘la base de accionistas en su conjunto” la transacción todavia es neutral en términos de valor.

[4] Nosotros pensamos que el flujo de caja ‘efectivo’ correcto a incluir en el flujo de caja de operación ajustado y en las métricas del flujo de caja libre debe ser el valor a la fecha-del-otorgamiento (luego de permitir las pérdidas esperadas) de la SBC otorgada en el período. Sin embargo, dado que esta cifra no es revelada por separado, y dado que estimarla es desafiante, pensamos que el mejor enfoque generalmente es usar como aproximación el gasto reportado en el período. Hay más explicación acerca de esto en nuestro artículo ‘Forecasting sticky stock-based compensation’.